Yahoo奇摩新聞

Yahoo奇摩新聞 外幣買賣基金可賺匯差?小心匯損吃掉本金!

買賣基金,要看匯率臉色嗎?低利時代下,不少民眾選擇外幣計價商品,想要利差、匯差兩邊賺。只是,市場上同一檔基金,常會有好幾種幣別,如何投資才能搶賺匯差、又不被匯損吃掉本金?

買賣基金想賺投資報酬,還想賺匯差?那麼,你必須先了解,為何同一檔基金在不同的貨幣級別下,淨值、績效會有差異?況且,有時候若押錯幣別,即便是不錯的投資市場,績效也可能會被匯差吃掉,反而白忙一場。

全台最大民營線上基金交易平台「鉅亨買基金」指出,一檔基金在發行時除了主貨幣級別,若有發行其他貨幣級別,彼此間確實會因為匯率升貶值的波動,影響淨值與績效差異。

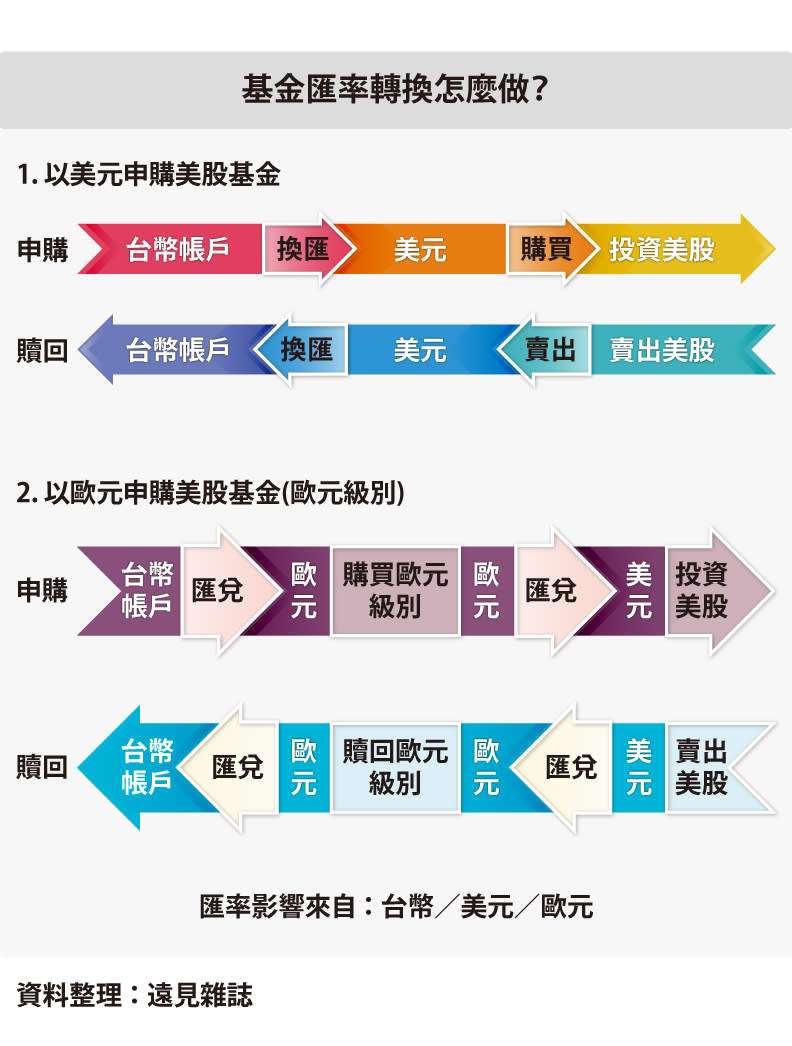

舉例來說,若A基金投資於美國股市,同時有美元與歐元計價。投資人若以美元買進美元級別,就不需要額外貨幣轉換;若用歐元買進歐元級別,則需要把歐元換成美元,才能投資於以美元計價的美國股市。

那麼,假設美國股市上漲20%、歐元對美元升值20%,美元級別的績效就是上漲20%,歐元級別的原幣績效則會因為美元換回歐元(美元對歐元為貶值),而抵銷掉股市上漲的報酬。公式:〔歐元級別原幣績效表現:(1+20%)/(1+20%)-1 = 0%〕

所以,一檔外幣基金的績效除了取決於投資市場的報酬表現,也必須看匯率臉色。

基金匯率轉換機制。遠見製圖

以精選投資標的為主,先別想賺匯差

那麼,該怎麼善用外幣計價來做投資呢?例如當你看好日本或新興市場的表現,卻又擔心日圓或當地貨幣貶值,或許可以選擇相對強勢的美元或台幣計價來交易,趨避相關的匯率波動風險。

有些基金公司也會推出避險級別基金,基金經理人會透過建立遠期外匯、選擇權等避險部位,讓匯率風險鎖定在計價幣別,讓淨值和績效單純反映投資表現。

但,要選擇哪一種外幣或台幣計價,其實沒有標準答案。

舉例來說,南非幣計價的債券基金,往往配息率會比美元計價來的高,但投資人獲得較高收益時,即便有避險,也會承擔較高的匯率風險。所以,若無該貨幣的使用需求,未來還是必須換回新台幣的話,建議要審慎評估其未來走勢。

除了關注市場波動,投資也要考量匯率轉換的風險。pexels

想買外幣基金?你屬於哪一種投資人

想投資外幣資金的投資人,大約分以下兩種狀況:

一、手中已有外幣資產的投資人

可選擇與持有外幣相同的計價級別。

例如,持有英鎊的投資人,可選擇投資區域為英國、計價幣別為英鎊計價。以手上持有的外幣幣別,直接投資該幣別的基金,以減少不同幣別間的兌差。

二、手中尚未有外幣資產的投資人

如果手上尚未有外幣資產,可優先考慮避險級別。此類投資人必須先開立外幣帳戶進行交易,建議以長期持有的角度,降低過於頻繁換匯所承擔的匯率風險。

建議這類型投資人可視自身對於外幣的需求,配置於強勢貨幣,目前的強勢貨幣包含美元、歐元、英鎊…...等。通常強勢貨幣價值相對於「雜幣」(非主流幣)較為穩定,降低匯率風險波動。

投資海外基金,注意計價幣別的匯率風險

有「基金一姐」稱號的財經作家趙靖宇,家裡就曾有長輩投資10萬美元,最後卻慘被套牢,只好硬著頭皮換回台幣的案例。

原來,疫情前美元走強,這位長輩買了10萬的美元保單,換匯成本在(美元兌台幣)30元以上,後來疫情爆發,美元指數隨即修正下跌。這位長輩已退休其實用不太到美元,但他竟然在兌台幣28元左右的出清部位,白白承受極大匯損。

她提醒,想要投資外幣基金,先請考慮兩點:

第一,你能不能承擔匯率風險?第二,是否有換回台幣的需求?若無必要,最好別換。

趙靖宇指出,現在台幣走強,是可以趁機把握低點、分批換匯;但相對穩妥的做法是,謹慎回到需求的本質來思考,例如未來退休、旅遊或子女求學時,會不會使用到這些外幣,若有需要再加碼外幣部位。

「別老想著賺匯差,只要避免匯損就好了,尤其2022年更難賺,因為什麼資產都在(行情)高檔!」趙靖宇強調,投資愈單純愈好,若不能精準掌控換匯時點,那就交給基金公司煩惱吧。

除非,你現在已經是「套牢族」,那就在同一幣別中,選個相對有投資潛力的好市場,慢慢消化匯損。

通膨席捲全球,相關貨幣政策勢必掀起匯率波動。Shutterstock

回歸核心需求,再來想資產配置

趙靖宇舉例,這些年頭身邊不乏有長輩被高利吸引,進而投資澳幣或南非幣商品而被套牢,只好透過投資高配息率的債券基金,用時間換空間,等待有一天回到成本。

不過,2022年因應通膨、升息的議題,不少人擔心台幣愈放愈薄,或許可在核心配置外另考慮衛星配置的資產,若是要做外幣投資,則需注意匯率風險。

「鉅亨買基金」表示,若要避免單一貨幣實質購買力大幅下降的風險,例如,只持有新台幣,也等同於是側重配置在單一貨幣;那麼,除了以多元資產配置來降低投資風險之外,也可運用不同幣別的基金來避險,畢竟,「雞蛋不要放在同一個籃子裡」。

看更多遠見雜誌文章:

買基金別「越級打怪」!先找出適合你的風險報酬級別

想穩穩收益?一文搞懂「直接投資債券」「債券基金」的三點差異