Yahoo奇摩新聞

Yahoo奇摩新聞 央行若縮房貸期限 專家:害到首購族

記者李孟珊、蘇耘寬/台北報導

央行打炒房,不排除祭出第5波信用管制,包括「縮短30年以上房貸期限」,業界表示,央行此舉恐怕會打擊到首購族,假設30年房貸限縮到20年,以1000萬貸款來說,1年就要多繳16萬,壓力非常大!

央行總裁楊金龍(2022.05.12):「(房貸族)財務的一個管理必須要謹慎。」

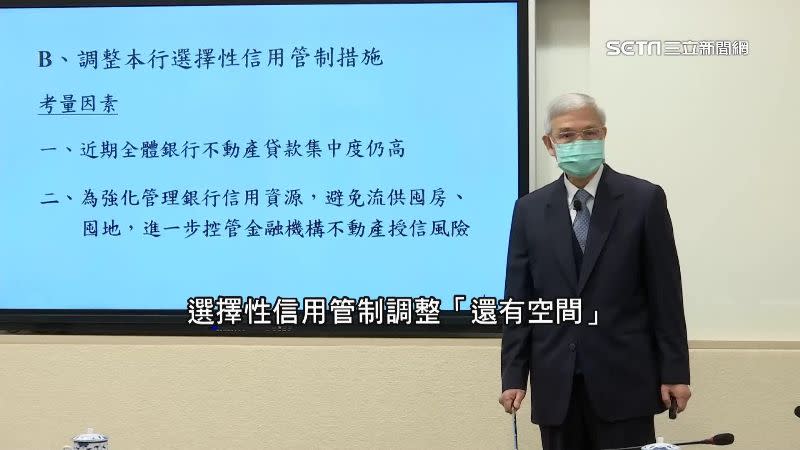

一句話掀起央行第5波打炒房話題,楊金龍認為選擇性信用管制調整「還有空間」,甚至不排除縮短30年貸款年限。

民眾:「縮短成20年,每期要攤還的金額就會變多啊。」

民眾:「這政策害到小老百姓吧,(薪資)調漲幅度能夠讓他這樣限縮嗎?」

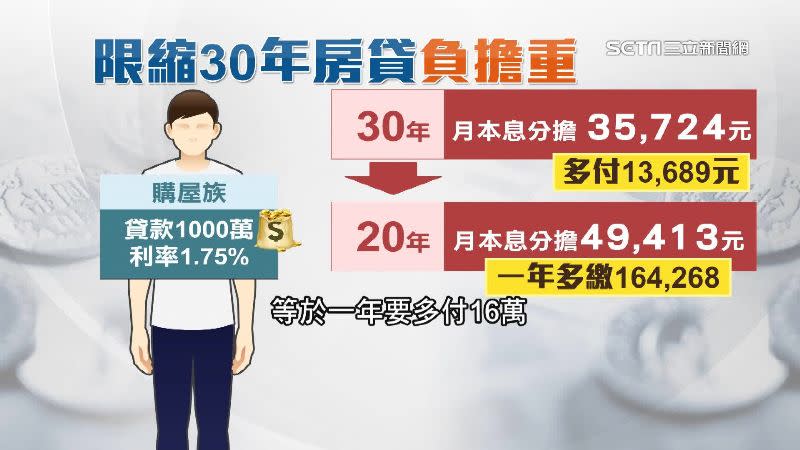

30年房貸若變20年,首購族每個月壓力更加苦不堪言;以貸款1000萬、利率1.75%來說,貸30年每個月本來只要繳35,724元,但限縮成20年後,本息分擔變成49,413元,足足多出將近1萬4元,等於1年要多付16萬元。專家表示,如果加上未來升息,對房市殺傷力將有如核彈。

房仲公會全聯會榮譽理事長李同榮:「去年底才在各銀行還在信誓旦旦說,我們要拉長到40年,現在央行又做了這個動作,已經買預售的人,他的預算就是30年的貸款,你現在限縮到20年,那到時候糾紛就出來。」

也有專家表示,為了讓財務能力不佳,但受到通膨恐慌硬著頭皮買房的購屋族冷靜下來,央行得做出「避險措施」,避免引爆像美國的次貸風暴。

瑞普萊坊市場研究部總監黃舒衛:「10年前平均新增貸款期數是226期,到去年下半年已經增加到287期,等於整整多5年的時間,對於一些投資客來講,他可以開大槓桿。」

央行出刀斷金流,但升息、信用管制兩箭齊發,若沒有配套,恐怕衝擊剛性需求,不只是打炒房而是「打房」,再添民怨。

更多三立新聞網報導

30年房貸消失的未來?「韭菜」全沒了、房價也會開始跌!

獨家/房市核彈!央行擬限30年房貸 章定煊揭背後動機

第五波房市管制?第二戶購屋注意 央行楊金龍鬆口3大措施

房貸族小心!楊金龍:6月不排除升息 貸款族注意財務槓桿