Yahoo奇摩新聞

Yahoo奇摩新聞 其他國家經濟為何會「日本化」?日央行前總裁白川方明演講全文公開解密!

第30任日本央行總裁、日本青山學院大學特聘教授白川方明(Masaaki Shirakawa),於上月30日應邀來台參加由源鉑資本、深數宏觀與風傳媒共同主辦,富邦金控與台新金控領銜贊助的「全球挑戰下的中央銀行」閉門研討會並發表專題演講。

以下為研討會上所發表的演講逐字全文,經白川方明教授同意後刊出。

首先,謝謝主持人的介紹,也謝謝贊助商讓活動得以順利舉辦。我非常開心能來到這裡,我很猶豫要不要說這是我第一次拜訪台灣,但這確實是我第一次來台灣,但來了以後就覺得我應該早點來的。

今天我要分享的是中央銀行,我有好多想分享的內容,但我覺得闡述我的想法最好的方式,就是在所謂「日本化」(Japanification)的框架下進行討論。題外話,我不喜歡這個說法,但不論如何,大家都在談「日本化」這個現象和其他國家,例如歐洲,變得像日本;因此我想談談這個現象。

第30任日本央行總裁,日本青山學院大學特聘教授白川方明。(取自US Government@wikipedia/Public Domain)

2007年全球金融危機爆發,至今已過了12年。金融危機最糟糕的狀況過去後,全球經濟開始復甦,我們確實也觀察到復甦現象,可是成長率卻相對低,有些人會提到「長期增長停滯」。從通膨觀點來看,通膨率也很低,很多國家的通膨率都低於2%,2%常被認為是通膨目標。在這樣的背景下,低利率一直持續,我們現在面對永恆低利率情況。同時,對中央銀行的辯論看法分歧,有時中央銀行會被政治人物和其他人批評、攻擊。我們在全球都可以看到這些現象。

就像我剛剛提到的,很多國家,特別是先進經濟體,都困在低利率、永恆低利率。日本的短期利率在1990年代中期就已經來到0.4-0.5%了,基本上就是零了。因此日本利率維持在零的水準已經近30年了。日本央行在2001年3月開始施行量化寬鬆政策,當時我負責貨幣政策。開始量化寬鬆時,我並沒有預期到其他國家會跟進施行相同的政策。日本央行和紐約聯邦準備銀行以及歐洲央行有開三方會議,每次我解釋量化寬鬆時,其他方都很有興趣想知道現在的狀況,但僅止於知識上的好奇,他們沒有預期到他們也會施行同樣的政策;但10年後,所有其他的國家也都施行相同的政策,政策利率降為零。基本上,這個情勢也繼續發展了下去:以聯準會為例,他們雖然有升息,但7月又開始降息,今天晚上可能也會再次降息。因此,我們現在已經困在這個零利率環境下了。

Figure 1: Stuck in perpetual low interest rate: “Japanification”.

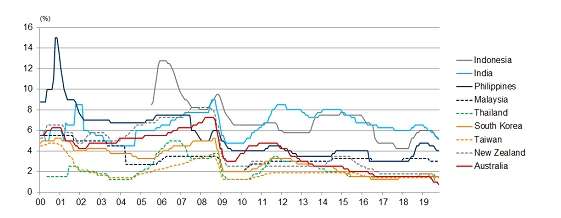

政策利率在亞洲和太平洋地區也同樣下降,雖然利率相較於先進經濟體還是高一點,不過也開始有降低的趨勢。

Figure 2: Policy rates has been lowered in Asia and Pacific region as well.

歐洲和日本的長期殖利率已進入到負利率。德國政府債券的殖利率甚至比日本還低,-0.4%和-0.5%左右;日本的情況則是-0.1%和-0.2%左右。

Figure 3: Long-term yields in Eurozone and Japan have gone into negative territory.

中央銀行要如何回應未來可能的負利率衝擊?我們當然不知道未來會發生什麼事,會依不同情況而異,包括:中美貿易糾紛、英國脫歐等等。大家都知道,貨幣寬鬆的空間十分有限,但即使如此,我認為許多央行還是很有可能施行貨幣寬鬆措施,更精確點來說,他們可能會採取貨幣寬鬆的作為,例如資產收購、負利率、或是前瞻指引。

問題是,這些政策、這些貨幣寬鬆措施真的有效嗎?我們能夠相信貨幣寬鬆措施對成長和通膨帶來有意義的影響嗎?我個人很懷疑。大家常會提到,貨幣政策的空間很有限;當然,貨幣政策的空間確實很有限,但我們要更深遠地思考貨幣政策本身的影響。我等等也會解釋,我對貨幣寬鬆的影響存疑,應該說,我對長期貨幣寬鬆的影響存疑。但一直到最近,像我這樣想法的人都仍是少數。

不過現在,我們也觀察到大家對貨幣寬鬆政策的看法有所改變,即使是學界也是如此。其中一個例子就是Larry Summers近期的評論,我引用他的評論:「簡單來說,微調通膨目標、市場溝通策略、或甚至是資產負債表都不足以回應現在大型經濟體面對的挑戰。已開發國家十年來低於目標的通膨、且市場預估還要再30年,以及日本央行在提升通膨努力上的完全失敗都暗示了我們以前認為不證自明的東西實際上是錯的:央行不能總是透過貨幣政策訂定通膨率。」這是Larry Summers現在的說法。我不知道他說這句話的理由是什麼,但我同意他的結論。

就像我剛剛提到的,日本央行1999年開始零利率政策,並在2001年開始量化寬鬆政策。在我擔任總裁時,我引進了「廣泛的貨幣寬鬆措施」,而我的下一任則施行了更積極的貨幣寬鬆。

Figure 4: Policy rate in Japan has been practically zero since the middle of 1990s.

日本央行的資產負債表大幅擴張。各位看到這張資產負債表(下圖5)時,可能會覺得資產負債表擴張從2013年才開始,但其實並不是如此,當日本央行開始量化寬鬆時,擴張的速度就快了。當時,大家對央行資產負債表擴張的速度非常驚訝。不過,因為資產負債表擴張從這個規模開始,跟現在過量的程度相比相對很低。但不論如何,日本央行的資產負債表擴張非常大、非常巨大。

Figure 5: Bank of Japan’s balance sheet has expanded hugely.

為什麼我們會在其他已開發經濟體觀察到「日本化」、永恆低利率呢?我對其他國家「日本化」的現象感到困惑,因為西方經濟學家和政策制定者老是說「我們從日本經驗中學習,所以我們因為有了日本在前面的經驗,可以避開這樣的情況」。他們一直都這麼說。

Ben Bernanke是我很好的朋友,所以我並不是針對他批評,但這是他的書《果敢行動》(Courage to Act)中的一段話,他自己提到:日本官員是「自我誘發的麻痹」、「藏身於小型機構或技術困難背後,避免採取行為」、「困惑或不一致的回應」、「日本也許是時候該有些羅斯福式的決心了」。

在泡沫破掉後,西方經濟學家對貨幣寬鬆的有效性都非常有信心。這段話引用自Alan Blinder,他是普林斯頓的教授,並且曾任聯準會副主席。這場演講的時間是2005年8月,葛林斯潘主席則在6個月後退休。他提到了未來聯準會主席應要學習的事項。演講中的他是指葛林斯潘,「他(葛林斯潘)決心不要讓聯準會跟隨日本央行的措施,進入到零名目利率陷阱中」。Blinder也說:「『事後清理』策略」,事後策略指的是泡沫破掉後大量擴張,「『事後清理』策略,也就是可能會要央行大量注入流動資金,似乎非常有效」。在當時,這是非常標準的論點。

但不論如何,我們現在至少在歐洲已經觀察到「日本化」,這有兩種可能解讀:一是相關國家,例如歐洲,沒有認真施行他們應該施行的措施。我對於這個解讀抱持存疑態度,因為這張圖給大家看到的是央行資產負債表擴張狀況,擴張非常大、貨幣寬鬆時間也很長,所以我覺得很多國家都施行了他們應該施行的政策。第二個解讀是建議的政策並非正確的解決辦法。這個解讀看起來比較可能,為什麼呢?為了要解釋這個,我要先解釋我自己對量化寬鬆、或是非傳統貨幣政策有效性的看法。

以美國來講,我們首先要區分QE1和QE2或QE3。QE1於2008年秋開始實施,在雷曼崩盤後開始實施,它的成效滿好的。這也是為什麼我們可以避免整個金融系統的崩盤。這基本上就是「最後放款者」作為,央行就是「最後放款者」;因此,如果經濟真的面對了系統性危機,最重要的就是央行必須提供流動資金以避免金融系統崩潰。所以,我深信QE1非常有效。但QE2或QE3呢?也就是貨幣寬鬆政策在金融危機結束後的宏觀經濟效應又是如何呢?

我的解讀,在看了許多國家的表現後,是效應很有限。我會和大家分享兩件事,來解釋為什麼我這麼認為。這是各國GPD相對於高峰時期的變化圖(下圖6),以日本為例,日本歷經嚴重泡沫化,經濟高峰在1991年;至於美國和其他歐洲國家,高峰則在2007年,所以這個GDP變化圖是相對於經濟擴張高峰時。紅線是日本的GDP、藍線是美國、虛線是英國和歐元區,根據這張圖我能得出的結論有二:一、在泡沫破掉後,成長率降低了;二、日本和歐洲以及美國並沒有重大不同。雖然美國施行量化寬鬆,雖然日本在1990年代並沒有施行量化寬鬆,結果似乎幾乎一致。如果我們將日本和美國相比,變化幾乎一致;而如果我們將日本和歐洲相比,日本表現還好一點。我並不是說日本的貨幣政策比較成功,我的意圖並非如此,絕對不是,但重點是,經濟體在歷經泡沫化後,後泡沫期成長便會非常低迷。另外,即使國家,例如美國,施行了量化寬鬆,其實並沒有重大不同。這是一個觀察。當然,其他地方並不相等,所以也許其他因素可以解釋這點,但不論如何,至少看起來沒有重大不同。

Figure 6:GDP of US, UK, Euro Area and Japan.

這張圖呈現美國失業率(下圖7),這是QE1、這則是QE2和QE3。失業率在金融危機達到高點後開始降低,並且持續下降,但我在QE2和QE3後並沒有看到重大突破,是持續下降。這也是為什麼我不覺得QE2和QE3或是量化寬鬆對經濟和通膨有效。

Figure 7: Unemployment rate in the US.

美國學界對日本貨幣政策的看法也有所改變,我剛剛已經提過Larry Summers的評論,同樣的評論在另一位學者的著作中也有提到,例如,Mark Gertler是知名教授,他說:「挑戰中最重要的是解釋日本持續低通膨和經濟疲軟。已經不能再將日本的停滯怪罪於貨幣政策管理不當了。」

我們想一下這個邏輯,我剛剛只提到事實,但我們必須想想理論。貨幣寬鬆有效的機制基本上有二:一是將未來需求前置:央行降低利率、降低資金成本、提升資產價值,因為金融情況變得有利,市場,例如私人公司會覺得是時候花錢了,現在花比明天花好。所以基本上就是將未來需求拉到現在,基本上就是像明天借需求;可是明天會變成今天,如此我們就要仰賴後天的需求,但一樣地,後天又會變成明天、再變成今天。因此,這個策略,如果經濟衝擊只是短期的話,就會有效;可是如果不是,如果衝擊較長期,那這樣的策略就不有效了。

第二個讓貨幣寬鬆有效的機制是將外國需求帶至母國,透過的方式為外匯貶值。一樣地,如果經濟衝擊僅限於部分國家,那這樣的策略就會有效;可是如果經濟為全球性衝擊,那國家就無法仰賴這樣的機制,至少有些國家的匯率是兩國貨幣的相對價格,那就無法所有的國家都從外匯貶值中獲益。但不論如何,如果央行施行貨幣寬鬆目標是為了匯率,那最終它們就會面臨零利率的情況。因此,我的論述如下,只要央行施行貨幣寬鬆,且如果經濟衝擊並非短期、經濟衝擊為全球性,那很自然的結論就是,央行就會面對零利率的狀況。這也是我們目前觀察到的現象。

我們還要另外思考一點,如果長期低利率因而讓無效率的公司繼續生存下去,潛在成長率、以及自然利率就會更進一步降低,強化目前的永恆低利率情況。當然,用這樣的方式看全球經濟非常簡化,其實會受到諸多因素影響,所以我並不是說這對所有國家造成的影響都一樣,但以日本為例,確實有這樣的機制在運作。現在,政策制定者和經濟學家開始呼籲積極使用財政政策。這是正確的解決辦法嗎?財政擴張之所以有效同樣在於將未來需求拉到現在,當然貨幣寬鬆和財政擴張還是有所不同。以財政政策來講,未來需求前置化比較直接,也因此造成債的增加,而且主要是公債。但不管實施何種宏觀經濟政策,未來需求前置化的能力本身最終會受到潛在成長率的侷限。當然如果政府較有能力還債,就可以將更多需求前置化,但即使如此,這還是只是前置化罷了。看起來很清楚了,前置化策略、或拖時間策略並非我們現在所面對的問題的解決辦法。

當然,我們還是可以將財政政策的積極使用合理化,但前提是財政花費要妥善應用。這理論上是可能的,但根據我對經濟史的認識,我對這點存疑,但確實理論上是可行的。

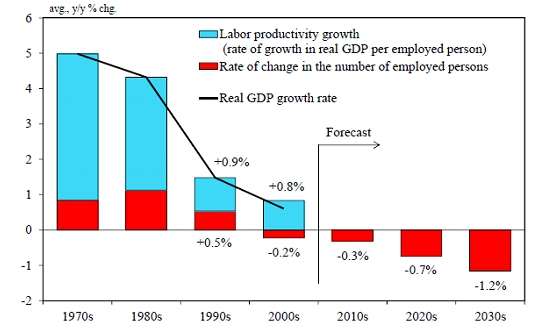

問個問題:日本經濟表現真的是根本上差勁嗎?這是2000年以來的GDP變化圖(下圖8)。這個GDP變化圖是相對於2000年的GDP。日本的GDP成長在G7國家中最低,這也是為什麼有時候有人會說日本的經濟受到「失落的十年」影響。這則是工作年齡人口的人均GDP,工作年齡人口就是介於15歲到64歲的人,我現在已經70歲,所以我不算在工作年齡人口裡面了,但我還是在工作。所以,工作年齡人口的概念有點武斷,即使如此,還是包含了特定人口,而且方便國際比較。如果我們看工作年齡人口的人均GDP,日本的成長率則比G7其他國家還高,而且日本的GDP成長還比美國高。如果我們看人均GDP,日本的成長在平均值,不太好也不太差。如果生產力成長一致,那勞動人口的成長就決定了成長率;也因此,單看成長或生產力,日本其實不太差,但勞動人口降低造成的影響非常大。

Figure 8: 2000年以來GDP變化圖。

我生於1949年,當年的新生兒,包括我,人數為270萬,去年新生兒人數則是90萬,也就是3分之1。這是非常不利的條件。我們的問題是要努力提升勞動人口,更重要的是提升生產力,這才是真正的問題。目前日本表現得不差,但10年後,快速老年化造成的影響會更嚴重,這也是我們要更加努力提升生產力。這才是真正的問題。但大家一直過度聚焦在通貨緊縮上,但日本經濟面對的真正問題並不是通貨緊縮。物價水平自1998年開始下降,之後的15年,購買水平下降不到4%,每年約0.3%。雖然我們成功將通膨從0%升至1%或2%,不會改變人口結構的基本概況、也不會改變人口成長的基本概況。這是假設情況,但我們要看的是現實:這是受雇人口的增長率,假設年齡和性別相同,可以看到不利的條件更甚了。所以現在重要的是提升生產力。

Figure 9: Long-run projection of Japan’s GDP growth.

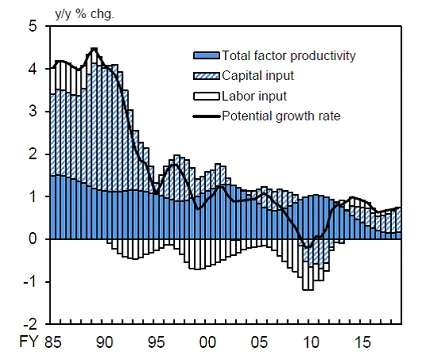

Figure 10: A decline in total factor productivity in the past eight years or so is worrisome.

最後,「日本化」到底是什麼?首先,不幸的是日本誤將通貨緊縮視為最重要的挑戰,對於提高生產力這個問題反應卻很慢。也因此,一直在施行貨幣寬鬆。第二點,我們也必須知道,主流宏觀經濟學應對這個趨勢負起部份責任,因為正是主流宏觀經濟學主導了對日本經濟和貨幣政策的看法。第三點,如果我們要使用「日本化」詞,應該要是這些現象才能使用,可惜的是,我們沒有在日本以外的國家觀察到這種「日本化」現象。政策制定者和主流學界還是過於關注通貨緊縮的影子。

我們可以脫離這個狀況嗎?簡短來說,我的想法相對悲觀。如果我們看的是正常時間範疇下的增量收益和成本,確實可以正當化貨幣寬鬆的決策,可是若去計算累積收益和成本,可能就會導向不同的政策方向了。央行現在面對的問題是某種程度的經濟疲軟化、通膨低於目標2%,這樣看來央行降低利率很合理,但這只看了其中一部份;如果我們以長期的角度來看經濟,就像我今天解釋的,那這樣的政策就不合理了。但即使如此,對央行的評價還是根據短期經濟發展。這方面來看,美國的狀況又有點不同、有點不同,因為美國貨幣政策和其他國家相比相對有效,因為美元是國際強勢貨幣(下圖10)。雖然美國在全球的經濟佔比因為中國經濟的崛起而有所降低,美元和5年前、10年前相比卻更加強勢了。所以美國貨幣寬鬆可以策動其他國家的貨幣寬鬆,因此美國就其他國家有更多自然誘因依賴貨幣寬鬆。可是最終,這只是將外國需求帶到美國,所以我今天解釋的邏輯最終在美國還是會適用。

Figure 11: The US is unique in that it can rely on transmission mechanism due to its dominant status of the dollar.

在很多國家,在民粹主義的興起下,面對根本問題,例如結構改革等,非常困難。因為時間的關係,這個解釋我就跳過。

最後,小小的廣告一下,我不是要各位買我的書,但我想說的是,中央銀行是個很有趣的工作、很有趣的主題;中央銀行包含的不只是貨幣政策,而是如何在真實世界管理錢。我們對經濟的知識相對有限,但還是要有人做決策。雖然央行是獨立的,但央行還是要負責,所以央行並不是獨裁者,央行必須要有大眾和社會最低程度的支持,因此我覺得,透過中央銀行家去解釋到底全球央行面對的問題是什麼很重要。現在,全球央行面對的問題越來越普遍。非常謝謝大家。

更多風傳媒報導

相關報導》 全球經濟染上「日本症」 日央行前總裁白川方明:通縮不是問題,重點在提高人均生產力

相關報導》 風評:「老實樹」楊金龍,央行政策全都露