Yahoo奇摩新聞

Yahoo奇摩新聞 利潤剩4%營建淪慘業!估價師批政府:打房反助房價漲

全台房價在疫情爆發的3年間大暴漲,政府也加強抑制房價的手段,共推出9項打房措施,估價師卻指出,這些接二連三政策,反而成為助漲房價的幕後推手,不只建案開發拉長至6年起跳,建商利潤更從14%縮水剩4%左右,甚至出現倒虧,淪落為「慘」業,呼籲政府若不適度鬆綁,中小建商爛尾樓機率恐提高。

正心不動產估價師聯合事務所統計疫情爆發的2020~2022年期間,政府為抑制房市的非理性繁榮現象,召集內政部、中央銀行、金管會、財政部等相關部會提出9項具體作為,內容包含選擇性信用管制、強化金融風險管理、預售屋稽查及查核不動產交易所得等,並檢討相關稅制等。

疫情間接連打房 意外助漲房價

「這段時間政府接二連三祭出的打擊房市政策,其實意外成為助漲房價的幕後推手!」正心不動產估價師聯合事務所市場研究室協理陳孟筠從建案開發時程來說明,從購地、興建、完工交屋至財務結算,以約200戶的都市計畫區中型大樓為例,疫情前若進度管控得當,只須約3年即可開發。

然而疫情發生後,受限資本利息大增、營造施工費暴漲、管銷費用攀升等綜合因素影響,平均開發年數改為6年起跳,陳孟筠指出,這些增加的費用,某部分便由政策造成。

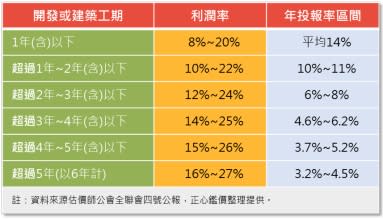

▼疫情期間各種費用攀升之下,建築大樓的開發年數越拉越長。(圖/正心不動產估價師聯合事務所提供)

銀行縮銀根 建商成本大增

例如購買都市計畫區內土地貸款最高成數降至5成,並保留其中1成要動工後才能撥款,等於建商僅取得4成融資,加上金管會調整不動產抵押貸款風險權數,銀行核放貸款緊縮,開發商為籌得更多資金來源,可能得轉向高利率的融資公司進款,不只造成貸款成本增加,也無形間拉長了開發時程。

此外,疫情不只衝擊原定的興建工期,也有人力染疫無法出工、供應鏈斷鏈及原物量價格大漲等問題,皆讓工程進度難以如期完成;然而此時又因市場游資過盛,不論住宅市場或企業擴廠皆一片榮景,使營建需求大增,加重缺工問題,在不斷加價搶工下,也造成興建費用成本暴漲,並導致建築工期普遍從不到2年延長到3年以上。

建案工期拉長 利潤縮水剩4%

隨著《平均地權條例》修正案三讀通過,其中的「限制換約轉售」及「管制私法人購屋」,陳孟筠認為可謂斬斷房產交易自由度,造成市場買氣急凍,建案銷售期因而拉長,連帶影響後續結案時程,管銷成本只能不斷疊加上去。在未來多採先建後售模式之下,原本一個建案從完工到交屋結案,以前只須半年,現在卻得拉長至1年以上。

再從《估價師全聯會四號公報》的建築開發利潤率來看,可發現開發時程越長,年投報率的表現會越差,疫情已讓成本暴增、大大侵蝕了最初的獲利空間,從14%縮水到剩4%左右,甚至可能出現倒虧的建案,淪為「慘」業,陳孟筠認為,《平均地權條例》上路後,這個狀況會更雪上加霜!。

建築業淪為慘業 爛尾樓機率恐提高

陳孟筠指出,建商為反映成本,採取階段式調價策略,除導致房價持續走揚,還出現了低樓層後賣的價格卻高於高樓層先賣的奇怪現象!因此呼籲政府不應一次性過度緊縮資金,並應視產業特性及各地區交易情形進行適度鬆綁,否則中小型建商難以在夾縫中求生存,可能導致爛尾樓機率提高!

(封面示意圖/東森新聞張琬聆攝)

更多東森財經新聞報導