Yahoo奇摩新聞

Yahoo奇摩新聞 台積電法說/魏哲家回應關鍵5題:調高資本支出,但預告漲價?

本週都有新話題的晶圓代工大廠台積電,15日舉辦第一季法說會,營收獲利雙雙告捷之外,另一亮點則是總裁魏哲家親上火線,回應五大熱議話題!本次法說大致已預告2021年全年發展。

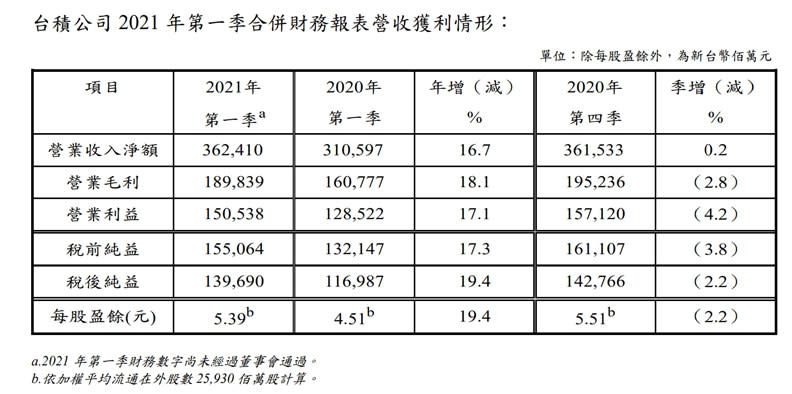

台積電15日公布2021年第一季法說會,一掃上一季的低迷,營收獲利再下一城,單季合併營收約台幣3624.1億元,稅後純益約新台幣1396.9億元,各項指標的年成長率都超過16%(見圖),尤其是每股盈餘達到5.39 元,來到單季歷史次高,成果豐碩。

台積電2021第一季財務表現一覽。台積電提供

台積電2021年第一季毛利率為52.4%,營業利益率為41.5%,稅後純益率則為 38.6%。

根據對當前業務狀況的評估,台積電第二季業績展望:

▋合併營收預計介於129億美元到132億美元之間。 (約台幣3663億~3748億元)

▋毛利率預計介於 49.5%到 51.5%之間。

▋營業利益率預計介於 38.5%到 40.5%之間。

從台積電第二季展望來看,態度持平,甚至有些保守,看來是需求增加的「高效能運算」和需求減緩的「智慧型手機」,兩股動能消長的結果。

財務長黃仁昭表示,台積公司第一季營收,受惠於高效能運算相關應用的需求,以及智慧型手機的季節性影響略為和緩等因素(見圖)。第二季預期業績持平,因為來自高效能運算相關應用的需求將持續成長,進而抵銷智慧型手機的季節性影響。

台積電各項產業所占營收。台積電提供

整體來看,台積電預期2021年半導體市場(不含記憶體)將年成長約12%;晶圓製造產業年成長約16%,有信心能夠高於晶圓製造產業的營收成長幅度,若以美元計算,2021年將成長約20%。

除了財務數字,台積電針對近期五大話題進行了簡要回應,包括資本支出、先進製程進度、重複下單、車用晶片、全球缺料荒。

話題一:資本支出不手軟,1000億美元到位

財務長黃仁昭先就財務面說明,指出整體半導體市場未來五年的複合成長率,可維持在10%~15%,這是帶動中長期投資的主要原因。

總裁魏哲家則表示,在5G及高效能運算的大趨勢下,「我們進入一個較高成長區間,我們認為更高(水準)的資本支出是必要的」,預計台積電今年投入300億美元,明年、後年各追進350億美元,總計三年可達1000億美元支出,相當可觀。

此舉普遍認為有助於抗衡強力對手英特爾Intel,在四週前(3月23日)的宣告:將投入200億美元興建兩座新的晶圓廠。

話題二:資本支出80%用在先進製程

台積電表示,對於資本支出的投資決定,主要考量四大原則:技術領先、彈性並反應需求的製造能力、保有客戶信任、獲取適當的報酬。

在2021年資本支出的規劃之中,約80%會使用在先進製程,包括3奈米、5奈米和7奈米,10%將用於先進封裝及光罩製作;另外約10%會用於特殊製程。

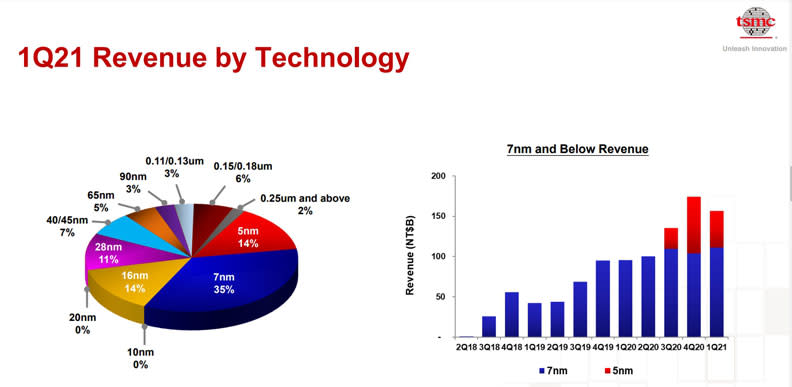

各項製程近況,可從第一季財報數據來看,製程量產進入第二年的5奈米製程,表現穩定,出貨占晶圓銷售金額的14%;7奈米製程出貨佔全季晶圓銷售金額的35%(見圖)。總體而言,先進製程(包含7奈米及更先進製程)的營收達到全季晶圓銷售金額的49%。

台積電各製程營收。台積電提供

研發中的4奈米將在第二季試行生產,直至明年正式量產,3奈米時程略晚一點,但也預計在明年正式量產,從台積電對3奈米的期待與信心來看,1000億元的資本支出將會有很多撥給3奈米製程。

話題三:「重複下單」?庫存逐步提升

兩週前(3月30日)台積電董事長劉德音,在一場公開活動中指出,因為不確定性因素增加,更因而出現「重複下單」的狀況,成熟製程如28奈米現在看似供不應求,但實際上,全球產能仍大於需求。

▷▷ 延伸閱讀:全球鬧晶片荒的原因?劉德音點出關鍵:重複下單,實際仍供大於求

此番說法,引發一陣波瀾。

今日法說會上,魏哲家從近期庫存情況,巧妙呼應這則熱門話題。他表示,客戶整體庫存於2020年Q4之後,維持在健康水位,「受到總體經濟、供應鏈不確定性因素影響,我們預計客戶和供應鏈相較於歷史季節性庫存水準,將逐步準備提升其全年庫存水位,此現象將會維持一段期間。」

話題四:車用晶片荒,Q2有得緩減

關於本週話題騰騰的車用晶片,甚至美國總統拜登親自揪局喊話,台積電從長期整體情況開解。

美國總統拜登關注「晶片荒」,近日大動作召開半導體高峰會。達志影像

▷▷ 延伸閱讀:拜登做莊的半導體跨國會議,逼「台積電」承諾了什麼?

汽車市場從2018年開始走緩,2020年更受到疫情影響,台積電的汽車供應鏈客戶,甚至在第三季持續下修需求,直到第四季才看到產業突然回溫。

然而,汽車產業供應鏈具有自己的庫存管理方式,既長又複雜。從晶片製造到汽車生產至少需要六個月的時間,中間亦經過多層供應商。

魏哲家表示,「我們正盡其所能為客戶解決晶片供應面臨的挑戰,在今年1月,台積公司宣布支援車用電子客戶的產能需求,是我們的首要考量,預期在生產力提升的情況下,我們客戶車用半導體元件短缺的現象,將於下一季度大幅改善。」

話題五:持續擴充產能,要漲價了?

面對全球結構性缺貨,台積電持續提高生產率以增加產量,也已經購買了土地和設備,並開始興建新廠。

魏哲家表示,由於先進製程的複雜度提升、對成熟製程的投資以及原料成本增加等因素,「我們亦面臨生產成本的挑戰。我們將繼續與客戶緊密合作,以提供我們的價值。我們的價值包括技術的價值、服務的價值、以及提供客戶產能支持的價值。」

談成本,談價值,或者魏哲家暗示的,就是合理的漲價了吧。

本文轉載自遠見雜誌