Yahoo奇摩新聞

Yahoo奇摩新聞 央行大調查》民眾普遍對數位台幣「一無所知」 5成民眾不擔心留下交易紀錄

國際貨幣基金IMF將CBDC推動進度分為5階段,準備、概念驗證、原型建構、試點及實際營運。 (圖片來源/PxHere)

數位化時代來臨,各主要國家正研究發展非現金型態的法幣,「中央銀行數位貨幣」(Central Bank Digital Currency,CBDC),根據2022年國際清算銀行(BIS)調查發現,93%國家的中央銀行都在探索發行CBDC的可能性。而台灣的央行也不例外,從2019年開始研究CBDC(數位新臺幣),至今已完成二階段研究試驗,處於原型建構階段,與全球先進國家同步。

央行初步規劃 CBDC 3大架構與設計:首先,為避免金融去中介化,發行將採「雙層式架構」,由央行向銀行等中介機構發行「數位新台幣」,再由中介機構提供給用戶;其次,發行初期不支付利息,但保留附息功能;第三,考量風險管理將 CBDC錢包分級,依照對象、開立方式及身分驗證程度,限制不同的儲值金額及交易金額上限。

而此次委外問券以初步3大架構作為基礎進行調查,其中受調查的經濟金融領域專家學者普遍認為,不印紙鈔改發行數位法幣,有助於降低實體現金、跨境交易相關成本,並且對防制洗錢及反資恐有所助益。

至於是否對執行貨幣政策之彈性或效果有所幫助,則各有支持者,學者認為有幫助的主要理由包括可透過交 易資料掌握經濟活動,以及或可作為突破 零利率下限之侷限等;認為無幫助的主要 理由為如只是現金之替代,不會影響貨幣 的創造。

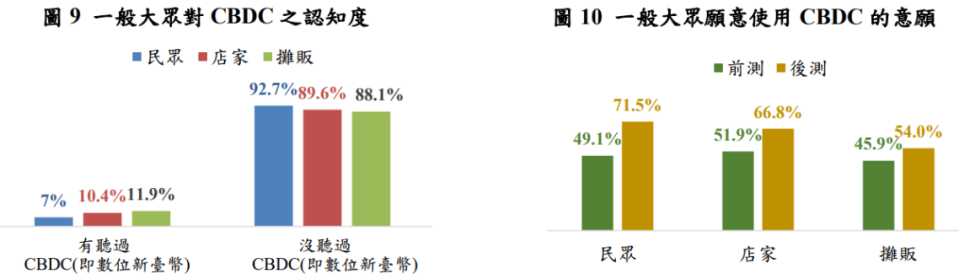

大眾對數位台幣「一無所知」,攤販導入較困難

根據調查結果,大眾(民眾、攤販與店家)對於CBDC認知度很低,皆不到15%,甚至受調查民眾中,只有7%知道CBDC;不過在填寫後續問項及相關資料的解釋下,對CBDC有更深一層的認知與理解後,經再次提問(後測),大眾使用意願明顯提升,可見了解是多麼重要。

相對於產業界,大眾也就是使用者對於數位新台幣認知度相差甚多。(圖片來源/央行)

由於 CBDC 主要是透過手機或卡片為載具進行交易,與行動支付相似,因此調查民眾行動支付使用情形。大眾的日常消費以「現金及非現金都會使用」占 7 成,比例最高;並且,民眾認為使用行動支付的困擾主要來自「店家不接受行動支付」或 「不接受消費者慣用的行動支付」。

店家、攤販收款方面,攤販因為場地、設備、規模等,只收現金的比例為 76.1%,明顯高於店家,因此宜有相關配套措施,鼓勵其接受非現金支付方式;此外,店家與攤販均認為如未來 CBDC 可以操作簡單或由政府提供租稅、設備等優惠將會有較高的使用意願。

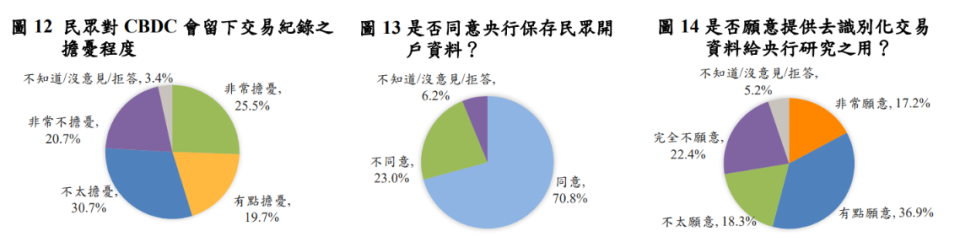

5成民眾對留下交易紀錄不擔心,但有4成不願授權研究

關於資安與隱私問題,大眾對於 CBDC 會對留下交易紀錄感到擔憂的比例為 45.2%,不擔心為51.4%;但若有國際資安認證,或政府只有在合法且追查非法活動情況下,才調用資料,則有7成以上民眾認為可減輕其擔憂程度。

此外,願意將個人開戶資料保存於央行的大眾比例達7成,但若將去識別化交易資料供央行研究,雖有 54.1%表示願意,但同時也有超過4成不願意。由此可知,大眾對於個資隱私及資料使用範圍相當重視,政府機關需要格外審慎與嚴謹。

央行強調,未來如決定發行CBDC,考量數位落差,偏遠地區或弱勢族群基於偏好或習慣,以現金支付的比例較高,仍會保留現金的發行,以顧及特定族群的偏好與習慣。

針對民眾對於隱私與個人資料使用疑慮,央行表示將持續研議嚴謹的資料管理制度、資料使用範圍。(圖片來源/央行)

基層金融機構「最怕」CBDC,產業界希望先完善法規與配套

產業界部分,相較於銀行,基層金融機構因規模較小、競爭力較弱,一旦存款流失將造成較大影響,所以對於 CBDC 所帶來的影響最感到擔憂,央行認為,如有可行商業模式或配套措施,或可降低其擔憂程度。

而業者認為可行的商業模式包括向商家收費、對企業使用加值服務收費,以及中介機構使用央行 CBDC 系統無需費用等。

對於央行目前 CBDC的初步相關設計,包括「初期不付息,但保留附息功能」、「依身分驗證程度設定不 同的錢包金額上限」等,金融機構均認為妥適,此外,業者也認為宜先訂有明確法規、完善的配套措施及監理架構再發行 CBDC為佳。

公務機關過半同意開放外國人觀光消費使用

至於政府機關,尤其經濟、觀光、弱勢族群、稅務、金融監理、洗防阻詐業務有關的機關,多認為若發行並導入 CBDC,對其機關專責業務具有正面的助益;其中,與收付相關的部門近 4 成認為 CBDC 對其收付業務具有助益,不過也提出導入 CBDC 可能的困難,例如操作複雜、需要額外成本或民眾接受度低等。

至於是否開放外國人來台觀光消費使用,金融監理機關、洗防阻詐機關及經濟/產業/觀光有關機關有超過 5 成認為,可開放外國人來台觀光消費時申請 CBDC 錢包;但為避免外國人使用不記名錢包從事洗錢或詐騙等非法活動,需有配套措施,例如要能識別其為外國人身分、限制僅能於境內使用,以及設定較本國人為低的金額上限等

央行下階段舉行公聽會、修法,並小規模試點

央行表示,將進行廣泛溝通的第二期程工作,根據此次委外問卷調查結果,檢討修正 CBDC 初步架構與設計,未來將以修正後內容為基礎,舉辦公聽會、說明會或論壇,與利害關係人進行更具體、廣泛深入的交流與溝通,同時也藉以加強宣導 CBDC,提升大眾過低的認知度。

至於 CBDC 有關的法制議題所涉範圍廣泛,央行說會持續蒐集國際間主要國家對於 CBDC 的修法情形與發展,上述工作完成後,再研議評估是否推行試點計畫,也就是透過指定銀行、選定特定範圍的店家與民眾,在安全、可控原則下進行小規模試點,後續視辦理情形,逐步擴大範圍。

更多信傳媒報導

股東會》搭上能源轉型列車 台化把觸角延伸太陽能、水力發電

民調》賴清德上任滿月警訊浮現 國會改革修法綠營恐輸掉民意戰場

卓內閣遭自己人批「外星人內閣」 王世堅轟郭智輝、劉鏡清「核能自走砲」