Yahoo奇摩新聞

Yahoo奇摩新聞 【房產理財室】拚10年還完青年成家貸款 申請2階段利率最省

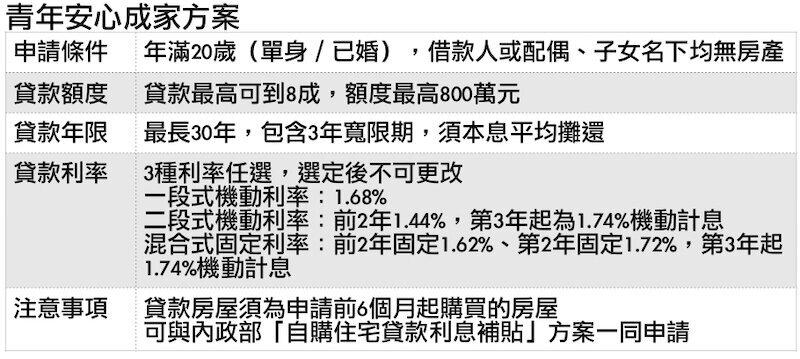

【文/楊茲珺】財政部主辦的「青年安心成家方案」進入第9年,隨著政府加碼延長辦理,貸款額度提升,貸款年限與寬限期也愈來愈長,今年增加一段式機動利率方案、總計共3種利率方案讓民眾挑選。理財專家建議,放眼短期利率攀升機率不高,若有把握在第11年就結清貸款,建議可以採用二階段機動利率,享受前2年1.44%的超低利率,整體利息支出也比較低。

貸款額度拉到800萬

「青年安心成家方案」自2010年12月起開辦,去年底決定加碼再延長2年到2020年底,期間貸款額度從500萬元已拉升到800萬元,寬限期可以申請3年之長,今年再增加「一段式機動利率」選項,對自住客來說便利許多。根據財政部國庫署統計,截至今年4月底,申請戶數已達到29萬486戶,撥貸佔比高達95%。

很多人以為青年安心成家方案只有「首購」才能申請,其實,只要20歲以上、不限單身或已婚,且借款人與其配偶及未成年子女都無自有住宅即可,沒有限定一生一次,也不限首購,標準其實頗為寬鬆。

目前可配合申辦的銀行均為公股行庫,包括台銀、土銀、一銀、合作金庫、彰化銀行、兆豐、華南以及中小企銀。不過,中國信託商業銀行也自行開辦「青年安心成家方案」,借款對象、貸款年限、寬限期以及利率水準均比照政府優惠方案,就是看好目前青年購屋的強勁剛性需求。

3種計息方式 選定不得變更

理財作家邱愛莉表示,目前共有3種計息方式,一經選定不得變更。包含一段式(1.68%機動)、二段式(前2年1.44%機動,第3年起1.74%機動)以及混合式(第1年1.62%固定,第2年1.72%固定,第3年起1.74%機動),因為目前利率短期內調升幅度不大,所以,選第三種「混合式」的前2年固定利率意義不大,至於要選一段式或二段式,可以以「預住幾年來試算」。

中國信託試算,若以借款800萬元、貸款30年、寬限期30年,若採本息均攤、完整攤還30年的話,一段式比二段式的利息要少繳4萬1292元,但如果是提早在第11年之前就結清,選擇二段式機動利率將比較划算。

隨著房價攀高、整體利率下探,青年安心成家方案的每月申請件數不如剛開辦時踴躍,9年前每月申請人數動輒2000~3000件,目前則是每月1000多件。邱愛莉也提醒,銀行針對收入好的顧客,提供1.56%-1.59%的一段式利率(如:匯豐),甚至比「青年安心成家方案」一段式的還優惠,所以還是要多問幾家銀行。