Yahoo奇摩新聞

Yahoo奇摩新聞 操作難度升高,台股未來怎麼走?林成蔭:聯準會釋出的訊息藏有玄機,投資人要繫好安全帶!

「最近行情怎麼特別弱?」

「聯準會(FED)即將縮減購債了,大家皮繃緊一點!」

政策動見觀瞻的美國聯準會,於9月21~22日舉行公開市場操作委員會(FOMC)後,宣布維持基準利率在0%至0.25%區間,以及每月1200億美元的債券購買規模。不過,主席鮑爾在會後記者會透露,如果經濟發展如預期,可能在下一次會議(11月2日至3日)啟動縮減購債(Taper),並於2022年中結束。

這個結論和市場預期差不多,因此疲弱的股市出現跌深反彈。然而,聯準會在最新的經濟預測(附圖一)和聲明其實透露了更多訊息,影響深遠值得探討。

一、經濟表現短期下修:

如附圖一紅框框標示,聯準會將2021年實質經濟成長率由6月預測的7%,下調為5.9%,幅度不小,而將2022、2023年的預測值由原估的3.3%、2.4%上調為3.8%、2.5%,顯示雖然長期景氣樂觀,但是下半年的景氣動能遲緩。

二、就業市場不如預期:

如附圖一紫色框框標示,預計2021年失業率為4.8%,高於之前的4.5%,顯示勞動力供應短缺,變種病毒蔓延,造成招聘困難的情況仍在,而2022年和2023年的失業率仍為3.8%和3.5%,意味著此一問題長期將改善。

三、通貨膨脹居高不下:

如附圖一墨綠色框框標示,2021年和2022年的個人消費支出物價指數(PCE)預測值分別由原估的3.4%和2.1%,升至4.2%和2.2%,且扣除季節性食品和能源價格的核心PCE由此分別升至3.7%和2.3%,此前分別預估為3%和2.1%,2023年的核心PCE也由原估的2.1%提高到2.2%。

整體來說,聯準會對短期的景氣表現和就業情況都沒有原先樂觀,倒是對通貨膨脹的預期提高,因此,拋出下次FOMC會議可能展開Taper的行動,應不意外。

雖然歷史不一定重演,但是可以參考。

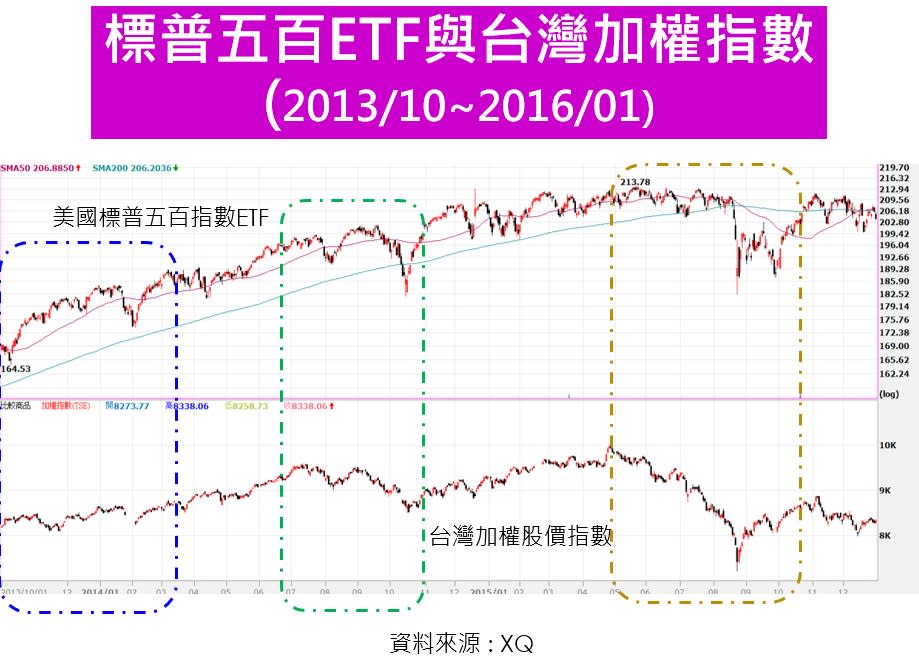

聯準會上一次縮減購債是在2014年1月到同年10月,附圖二為2013年10月到2015年12月該段期間,美國標普五百ETF(SPY)與台灣加權指數比較。

如圖左方藍色框框,Taper啟動前(2013年年底),美、台股市就開始震盪,啟動後(2014年年初),SPY曾下測200日均線,台股當時因春節假休市,開紅盤後補跌,隨即止穩;在2014年實際縮減購債期,兩地股市先走揚並突破前高,但在QE正式終止前(中間綠色框框)再度重挫。

特別提醒的是,附圖三為利率點陣圖,18位官員中有9位預期將在2022年底前升息,這比市場原預估2023年才升息的時間點要早,這是非常重要的關鍵。

2014年10月上次QE結束後,聯準會曾經觀察一段時間,然後決定在2015年年底升息,因此,自附圖二右方的深黃色框框可以看出,該次升息前,美、台股市雙雙重挫,其中,台灣加權指數曾在8月24日暴跌到7203點,國安基金自2015年8月25日第六次進場護盤,直到2016年4月12日結束。

美元走強、新興市場有壓 投資者最好嚴控風險

附圖四為2013年10月到2015年12月,新興市場ETF(EEM)與美元指數比較,美元指數是美元兌六個主要國際貨幣包含歐元、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎的匯率,乃衡量美元在國際外匯市場匯率變化的指標。

由圖對照可知,隨著QE接近終止,美元指數逐漸走揚,新興市場則分段走低,換言之,當美元轉強,新興市場將產生資金抽離的壓力。

值得留意的是,聯準會主席鮑威爾在記者會中還提到,美國國債即將逼近上限之際,國會及時提高聯邦債務上限非常重要,任何人都不應該認為,當美國如果債務違約,聯準會能夠保護經濟或金融市場,短期內,美股就將遭遇這個不確定性。

綜合上述,景氣只是趨緩,股市也仍有表現機會,惟上一次從縮減購債、QE終止到啟動升息時間大約是兩年(2014年1月到2015年12月)。

這次從2021年年底開始,如果2022年年底就進入升息循環,時間只有一年,是上次的一半,這是聯準會的挑戰,波動加劇將是難以避免,三不五時會有直上直下的雲霄飛車考驗,投資者最好繫緊安全帶,對投資組合設立停利損點並嚴格執行,是保全獲利的不二法門。

更多今周刊文章

新衣服不洗就穿?嚴重恐導致流鼻血、白血病 毒物科教授曝慘痛經驗

打完AZ疫苗卻等不到「搖滾區」到來!會不會抗體沒生成? 醫師解答了