Yahoo奇摩新聞

Yahoo奇摩新聞

日韓決裂,半導體誰最受傷?

日本政府於7月1日公佈,要加強對韓國的出口管理,7月4日發起了“氟化聚酰亞胺(Polymide)”、“EUV Resist(光阻劑)”、“氟化氫”三種半導體材料的出口限制。根據此次出口限制,日本經濟產業部對以上3種材料出口的審核最多需要3個月的時間。

6月末也是在大阪召開G20結束的時間,此次出口限制可謂是對韓國企業的一次“偷襲”!此次“偷襲”使人想起了第二次世界大戰時的“日本偷襲珍珠港”。

半導體材料庫存僅有1個月左右的三星電子和SK Hynix(海力士)在7月1日-3日期間強烈要求日本企業提供3個月用量的“EUV Resist(光阻劑)”、“氟化氫”,無法應對這種無理要求的日本材料廠商一度陷入了混亂。

而且,終於在8月2日,日本內閣政府決定把韓國從“白名單”上移除!為此,8月28日以後,關於對韓出口,幾乎所有的產品名目都要接受日本經濟產業部的單獨審核。(日本經濟新聞、8月3日)

為此,韓國政府在推進向世界貿易組織(WTO)提出申訴準備的同時,文在寅大總統也表示說“針對日本的不正當經濟報復行為,我們會採取果斷措施”!洪楠基經濟副相兼企劃財政相也表示說:“韓國也會把日本從‘優惠國’名單上除名,加強管理對日出口!”

可以說日韓兩國已經陷入了“全面戰爭”階段!此次日韓戰爭究竟會給兩國帶來什麼損害呢?此外,會給電子設備、通信儀器帶來什麼影響呢?本文將就短期影響、長期影響進行分析。

此外,筆者對於日韓兩國的政治不做任何評價,僅對由日韓兩國政府發動的出口限制引起的對技術、產品、產業的影響,進行分析。

短期的影響~~半導體工廠停止稼動

7月4日以後,“氟化聚酰亞胺(Polymide)”、“EUV Resist(光阻劑)”、“氟化氫”三種材料已經成為出口限制對象!如文章開頭所述,三星電子等廠商的材料庫存僅有1個月左右,因此,本月內半導體工廠可能停止稼動!其影響如下表1所示。

表1:日本政府的限制對韓出口的影響。(表格出自:jbpress)

如果“氟化聚酰亞胺(Polymide)”的庫存為零,LG電子就無法生產有機EL電視。而且,如果“EUV Resist(光阻劑)”沒有庫存,三星電子就無法生產7nm工藝(Process)的尖端邏輯(Logic)半導體,因此,三星電子的最新款智能手機“GALAXY”的生產也將被延誤。對於當今量產中的尖端DRAM,幾乎沒有影響,新一代DRAM的開發將會受挫!

而且,波及影響最廣的材料是“氟化氫”!用於清洗半導體的藥水“氟化氫”的在庫為零的話,邏輯半導體、DRAM和NAND等存儲半導體、有機EL 面板(Panel)等都將無法生產!

特別是,三星電子和SK Hynix的DRAM全球合計占比為72.6%,NAND的全球合計占比為39.4%,DRAM和NAND的生產僅僅停止1-2月的話,全球電子設備、通信設備行業將會陷入巨大的混亂。

如上文所述,停止生產DRAM的影響(Impact)十分驚人!假如2個月不出貨,將會對2億3,000萬部的智能手機(14多億部)、4,300萬台電腦(2億6,000萬台)、2,500萬台平板、2,785個SSD(1億6,715萬個)、217萬台服務器(1,300萬台)、以及各種數碼家電產生影響(括弧內為2018年的總出貨數量)。

關於此處的SSD(Solid State Drive),一言以蔽之,最近的SSD都採用了NAND、控制器(Controller)、DRAM。因此,如果無法生產DRAM,也就無法生產SSD,於是,也無法生產PC、服務器(Server)。

美國企業也將“受害”

如上文所述,如果沒有“氟化氫”,半導體工廠將會停工!如果無法生產DRAM、NAND,需要存儲半導體的各種電子設備、通信設備都將受到影響。

在此之前,如果半導體工廠停止稼動,矽晶圓(Silicon Wafer)、EUV以外的光刻膠(Resist)(分用於i線、KrF、KrF Dry、ArF浸泡溶液)、CMP拋光液(Slurry)、氟化氫以外的藥劑、用於干蝕刻(Dry Etching)和CVD的各種氣體的業務也將會消失。

而且,DRAM、NAND的出貨停止的話,Apple、Huawei等智能手機廠商、美國HP和Dell等PC以及服務器廠商(Server Maker)、Amazon、Microsoft、Google等雲廠商(Cloud Maker)的業務也將受到影響。

簡而言之,僅僅三星電子、SK Hynix的氟化氫的在庫為零,就可以對全球的電子設備、通信設備造成極大的影響!

短時間內無法找到氟化氫的代替物

當前社會上有一些人說,用台灣、中國、俄羅斯等地產的氟化氫代替日本的氟化氫不就可以了嗎?然而代替不是那麼容易的!下面進行說明。

半導體的生產有500~1,000個工序,使用氟化氫的清洗、晶圓蝕刻(Wafer Etching)工序約占10%。比方說,有1,000個工序,其中約100個工序要用到氟化氫。且其中每個工序的中氟化氫的稀釋比例都不一樣,同時還添加有表面(界面)活性劑等添加劑。

一言以蔽之,關於氟化氫的使用,在半導體的每個工序中都是經過精密地計算出來的最合適的比例,也就是所謂的“秘方(Recipe)”。而且,只有氟化氫廠商知曉這個“秘方”。總之,三星電子等半導體廠商雖然瞭解“秘方”的效果(Performance),然而“秘方”的內容卻採用了作為“黑盒子(Black Box)”的氟化氫。

因此,如果使用非日本產的氟化氫的話,三星等半導體廠商必須與材料廠商從研發最合適的“秘方”開始著手。然而,這並不是通過簡單的“燒杯(Beaker)實驗”就能實現的,需要用半導體的良率來驗證以得到最合適的比例。

在同一個批號(Lot)的25個矽晶圓上製作半導體,需要2-3個月的時間。即使加急生產也需要好幾個星期的時間,如此反覆進行實驗,開發出適合100道工序的最合適的“秘方”。而且這一“開發”在最佳情況(Best Case)下需要1年,一般需要2-3年。

如果在這期間,DRAM、NAND的生產停止的話,全球電子設備、通信設備的開發、生產也將停止。其經濟損失無法衡量。

對生產設備廠商造成的損失

如果無法採購日本的氟化氫、且非日本產的氟化氫的“秘方”又無法開發出來的話,三星電子、SK Hynix就不得不停止設備投資。從今年(2019年)下半年開始,存儲半導體的不景氣開始出現好轉,似乎開始出現了重新開始投資的跡象,然而按照目前的情況來看,接收到訂單的多數設備廠商應該會以100位單位被取消訂單。

如下圖1,是半導體前段工序、檢查工序、後段工序各種設備的企業占比和市場規模。很多設備被日本(紅色)、美國(綠色)、歐洲(黃色)所瓜分。如果,設備投資延遲、設備投入延遲的話,所有的設備廠商都將受到“傷害”。

圖1 半導體生產設備中的各家企業的占比(日本占比)&市場規模(2018年)。紅色&粉色:日本;綠色:美國;黃色:歐洲;藍色:韓國。(圖片出自:筆者根據野村證券所的數據編製的此表。)

日本的全球占比如下:Coater Developer(93.6%)、熱處理設備(48.7%)、Batch式(90.5%)和枚葉式清洗設備(即單個清洗設備,67.3%)、測長電子顯微鏡(SEM,74.1%)、Probe(94.0%)、Dicing Machine(89.4%)、Grinder(99.3%)、測試儀(49.6%)(括弧內的數字為2018年日本設備銷售額占比)。這些日本企業遭受取消訂單的可能很高!

此外,美國、歐洲產的設備中也有很多零部件是日本製造的,這些日本企業也有可能受到影響。

中長期的影響~~日本對韓國的大經濟(Big Business)將不復存在

韓國政府於7月3日發佈,為支援半導體材料、設備的國產化,計劃每年提供1兆韓元的預算(約人民幣55.8億元)。(日本經濟新聞,7月4日)

此外,韓國政府於8月3日召開臨時內閣會議,針對日本政府的把韓國從“白名單”除名一事,決定立即執行2,723億韓元(約人民幣14.4億元)的預算。韓國預測到從日本的進口會停滯,所以加快實施原從日本進口的零件、材料的多元化進口、國產化。(日本經濟新聞,8月3日)

三星電子、SK Hynix等正在考慮儘可能迅速地排除成為“瓶頸(Bottle Neck)”的日本產的材料、設備、零件、裝置等的進口。

比方說,如圖1 所示的生產設備中,韓國應該會逐步改變設備的採購,Coater Developer的採購由東京電子轉向韓國的SEMES、Dry Etching設備由TEL轉向美國的Lam Research(Lam)和美國的AMAT(應用材料公司)、熱處理設備由TEL轉向AMAT、CMP由荏原製作所轉為AMAT、清洗設備由SCREEN和TEL轉向SEMES、測長SEM由日立High Technologize轉向AMAT、Probe由東京電子和東京精密轉向SEMES、測試儀由Advantest(愛德萬測試)轉向美國的Teradyne(泰瑞達)。

此外,韓國應該會考慮在國內開發被日本占大頭的Coater Developer、Batch清洗設備、Probe、Dicing Machine、Grinder等。

其結果就是,5年後,日本產的矽晶圓(Silicon Wafer)、包括用於EUV的所有光刻膠(Resist)、用於CMP的拋光液(Slurry)、包括氟化氫在內的所有藥水、用於Dry Etching 和CVD的所有其他氣體材料、所有的生產設備及其零部件、設備等的對韓國的大經濟(Big Business)很有可能不復存在。

韓國可能無法向日本銷售DRAM、SSD

一方面,韓國的半導體廠商依存於很多日本產的材料、設備;另一方面,日本的電子設備、通信設備也依存於韓國的存儲半導體!而且,據說,韓國媒體也報導了政府相關人士的意見:“如果韓國政府認為存儲半導體可作為韓國反攻的武器的話,也可以歸為韓國出口的限制對象”。(日本經濟新聞,8月3日)

如果韓國政府限制對日出口DRAM的話,日本的電子設備廠商將束手無策!韓國的三星電子、SK Hynix合計佔據全球的72.6%(如圖2)。其次,日本連一家DRAM 廠商也沒有!

圖2:DRAM的每個季度的各個企業的占比。(圖片出自:筆者基於DRAM eXchange、IHS、Trend Focus的數據製作了此圖。)

智能手機、PC、SSD、服務器、各種數碼家電、甚至巨型計算機(Supercomputer)如果沒有DRAM的話,什麼產品都無法生產!日本唯一可以進口DRAM的對象可能是美國的Micro Technologize, 不過應該無法填補韓國產的DRAM量,而且尖端DRAM的研發遠遠落後於三星電子。

而且,如上所述,由於最近的SSD也採用了DRAM,因此,NAND廠商Kioxia(原東芝存儲半導體)將無法生產SSD。

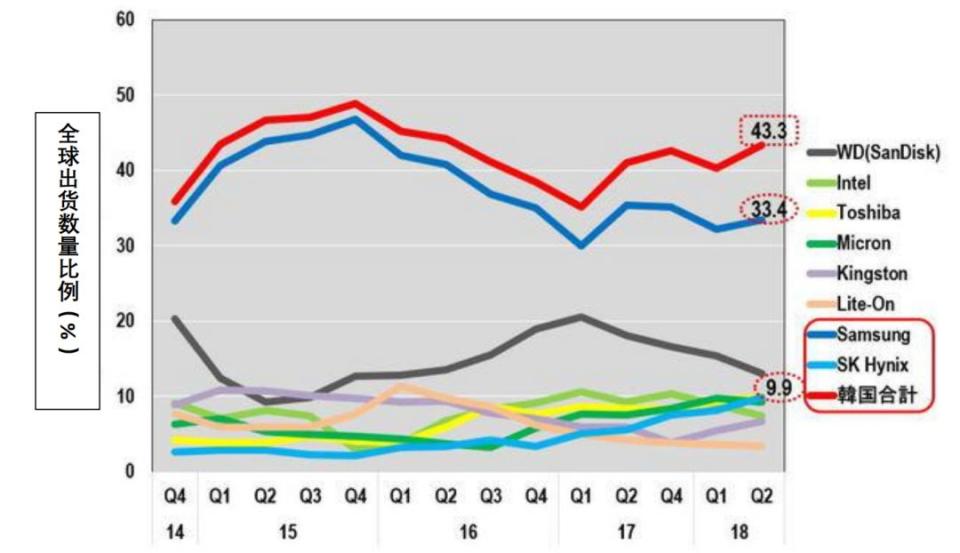

此外,韓國的SSD出貨數量佔據全球的43.3%。其中,三星電子以絶對優勢佔據33.4%,而且其SSD具有容量大、速度快、性能卓越的優勢。

圖3:SSD的每個季度的各家企業的出貨數量。(圖片出自: 筆者基於Storage Newsletter、Trend Focus; Business Wire的數據製作了此圖。)

如果韓國政府把這樣的高性能的SSD設為出口限制對象的話,日本的很多電子設備廠商應該會陷入困境。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪