Yahoo奇摩新聞

Yahoo奇摩新聞 機車族有「險」無患~圖解機車駕駛人傷害險

機車騎士們或多或少都知道機車強制險保障範圍並沒有納入事故中騎士自己受傷的醫療費用,機車族們要另外再附加投保「機車強制險駕駛人傷害附加條款(限車主)」或單獨投保「機車強制險駕駛人傷害附加條款」,才能在事故發生後申請騎車者的傷害醫療費用理賠。

但事情的真相果真如大家想得這樣嗎?理賠相關細節中是否藏有看不見的小惡魔呢?不論是「機車強制險駕駛人傷害附加條款(限車主)」或是「機車強制險駕駛人傷害附加條款」可申請理賠的前提是發生「單一交通事故」,也就是自摔,如天雨路滑犁田、被突然冒出來的人或動物嚇到摔車,換句話說如果今天是跟他車相撞而導致自己受傷,那醫療費用還是不能向保險公司申請理賠的喔!另外,就算是符合「單一交通事故」,也要看當初投保的駕駛人傷害險保障對象是只有車主本人?還是連同家人朋友都有一起保進來?

OMG!怎麼一個商品還有這麼多眉眉角角?小編立馬來幫大家釐清概念,弄懂之後就可以依自己的需求選擇最適合自己的商品,不用擔心花了錢卻還是買錯保障囉!

目前市面上機車駕駛人傷害險相關商品共有4種,但只要掌握最具關鍵性的一點—「承保事故」,其餘的保障對象、保額、承保限制等等一點也不複雜。

承保事故1.單一交通事故

「單一交通事故」顧名思義就是不涉及其他車輛的交通事故,如自己撞到路燈、電線桿...等。好,你說我騎車都很小心而且技術那麼好,才不會發生這樣的事故咧!但世事難料,有時不光自己小心就夠了,很多時候外在因素也有可能會導致意外發生,像下雨天路面濕滑、或是因為小狗小貓大媽大嬸突然衝出來導致自摔,在機車險理賠上都是稱為「單一交通事故」。

針對「單一交通事故」再依保障對象而有2個相對應的機車駕駛人傷害險商品:

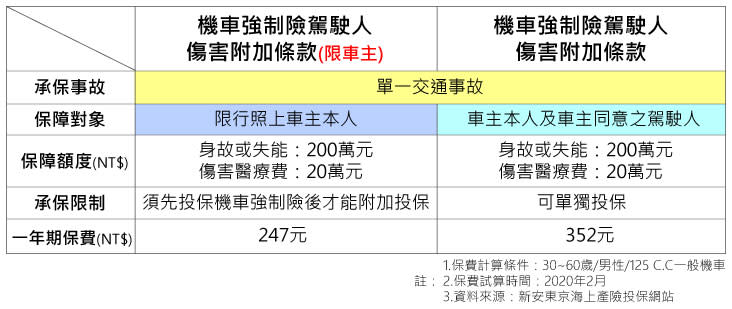

1.「機車強制險駕駛人傷害附加條款(限車主)」,保障對象只限行照上的車主本人,此項商品需先投保機車強制險之後才能再附加投保。

2. 「機車強制險駕駛人傷害附加條款」,保障對象包括了行照上的車主本人,以及經車主同意的駕駛人(家人、親戚、朋友…),此商品可單獨投保。

《機車強制險駕駛人傷害附加條款(限車主)V.S.機車強制險駕駛人傷害附加條款》

承保事故2.兩車碰撞事故

「兩車碰撞」很好理解,就是自己騎機車與他車(小客車、大貨車、遊覽車、工程車、計程車、機車….)發生碰撞而導致的交通意外事故。

單一事故與兩車碰撞皆有保障

其實機車騎士常會遇到的意外不只有自摔,更多時候是與他車擦撞而造成自己受傷,但誰也無法確認到底是會發生單一還是兩車碰撞事故,因此保險公司針對兩車碰撞交通事故而另外設計了兩款商品,更將單一事故也納入承保範圍,如此一來機車騎士只要因交通意外事故而需自行負擔醫療費用的風險就都能轉嫁給保險公司。這兩款商品分別是:

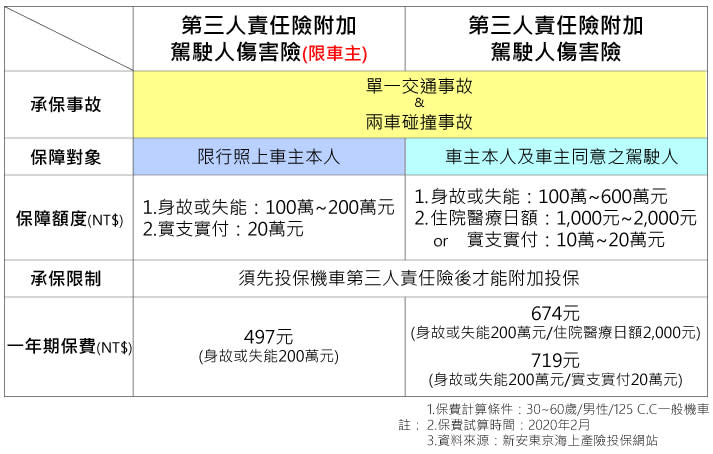

1.「機車第三人責任險附加駕駛人傷害險(限車主)」,這項商品承保範圍雖然包含了單一交通事故與兩車碰撞事故,但保障對象僅限行照上的車主本人。

2.「機車第三人責任險附加駕駛人傷害險」,這個商品就厲害了!

保障範圍不僅涵蓋了單一交通事故與兩車碰撞事故,保障對象更擴及車主同意的駕駛人(親朋好友….)。

《機車第三人責任險附加駕駛人傷害險(限車主)V.S. 機車第三人責任險附加駕駛人傷害險》

綜觀上面這4項與機車駕駛人相關的保險商品,保障範圍涵蓋最廣的就是「機車第三人責任險附加駕駛人傷害險」了,雖然保費相對也高了些,但車主投保此項商品後,不管是遇到單一交通事故或兩車碰撞事故、騎機車的是車主還是經過車主同意的親朋好友們,全都可以申請賠償,是CP值不錯、值得推薦的機車險商品。

機車族每天騎機車在路上跑,會面臨的意外風險百百種,我們無法掌控別人有沒有買保險?別人買的保險,保障範圍是否有cover到我?但騎士們唯一可以掌握的就是自己把機車保險商品買對、買滿,萬一不幸發生事故時,不論是自撞或與他車碰撞、不管別人有保或沒保,受傷的醫療費用都能因為事先投保機車駕駛人傷害險而獲得理賠,自己的保障自己買最心安!

機車第三人責任險附加駕駛人傷害險試算投保傳送門

👉點我看延伸閱讀>>機車超額責任險 百元就有高保障 騎士們不用再賣腎啦!

👉點我看延伸閱讀>>機車安全帽挑選3大要訣

文章來源:新安東京海上產險