Yahoo奇摩新聞

Yahoo奇摩新聞

滴滴悄悄註冊了一個新商標,把戰壕挖到了BAT的腹地

大廠們的競爭還在繼續,新一輪的暗戰正在千億級的自動駕駛賽道火熱上演。

百度和高德地圖的口水仗,將這場暗戰擺到了檯面上。百度無人車試點加速上路,更是給這個賽程按下了快進鍵,一直用騰訊地圖的滴滴悄悄註冊新商標“嘀嘀地圖”,更是把戰壕直接挖到了BAT的腹地。

大廠們的競爭走到今天,已經不是滴滴快的們當年搶奪打車入口的單維靜態競爭,數據智能時代的較量正在演變為一場雜糅to B、to C甚至to G的多維動態爭奪戰。而大廠們在地圖打車,自動駕駛,智慧交通等幾個看似不相關場景的混戰,其實都隱隱指向同一個至關重要的落點:公共出行的入口之爭。

眼下,這場入口卡位賽正值新賽點:拿下高精地圖。這原本是一個囿於高投資低迴報與C端數據餵養而乏人問津的細分市場,如今卻在出行疊加自動駕駛的賽道全新開局的時刻,成為百度、滴滴、美團這些大廠們絕輸不起的關鍵陣地。

1、巨頭鏖戰高精地圖

“你的感覺沒錯,下半年(高精地圖)商用化是在提速。”前百度高管、寬凳科技創始人劉駿告訴投中網。

近日,百度宣佈在京試點無人駕駛出租車RoboTaxi,刷足了存在感。其他巨頭也不甘寂寞,騰訊地圖後知後覺上線聚合打車,把自己拉回到和高德、百度同一水平線;一直用騰訊地圖的滴滴,悄悄註冊新商標“嘀嘀地圖”,把戰壕挖到BAT的腹地;就連好久沒有新動作的高德地圖,也因為導航問題被景區、遊客連Q,十一期間上了一回熱搜。

在這一連串動作的背後,是以BATD為代表的互聯網巨頭和寬凳科技、Momenta等新興創業者加速卡位高精地圖場景佈局。而自動駕駛、聚合打車、智慧交通這三個重要場景在下半年爆發增長,也讓佈局高精地圖的圖商們吃下第一波紅利。

劉駿提到,按此前行業估計到2025年,高精地圖僅在自動駕駛這一領域,國內約100-200億元市場規模。而智慧交通、車路協同、地圖入口的市場規模會是前者的10倍以上。“今年我們參與了很多(智慧交通)項目,很多近億元,大部分在疫情后開始落地。”

高投入、低迴報一直讓圖商們被市場觀察者詬病,但高精地圖和新場景的應用有望逆轉這一印象。劉駿表示,政策和行業的雙重紅利下,預計寬凳將在今年非常接近盈利,並在明年大幅盈利。

而對於BATD這些巨頭們來說,除了可期的財務回報,此時卡位更大的意義在於獲取更多數據來餵養高精地圖,為建立行業壁壘打下基石。

對,你沒看錯,是高精地圖,不是普通地圖。對需要地圖輔助決策的自動駕駛來說,只有高精地圖能滿足自動駕駛的需求。

傳統導航地圖和高精地圖有什麼差別?

劉駿舉了一個簡單的例子:“高速公路的出口,100米/200米的距離都可以出去,但現在導航地圖的示意就是一條線,根本無法反映幾百米範圍內可以并線,這就導致自動駕駛AI無法進行決策。而同樣表示高速出口,高精地圖則從一條線變成一個面,AI就能知道從這個面上的任何一個點都能出去。”

不光是精度差別,二者的要素表達也要差上幾個數量級,新時期的導航地圖正在進入4.0時代。

中國有電子地圖來導航的這20年間,共經歷了四個發展階段,由於自動駕駛需求的興起,高精地圖自2018年開始蓬勃發展。

地圖產業,不是一個平民遊戲,而是一個以測繪資質為核心的牌照遊戲。甲級地圖測繪領域有嚴格的准入壁壘,市場集中度相對較高,最為知名的是四維圖新這樣的老牌圖商。

投中網統計發現,2017年之前僅有13家圖商獲批導航電子地圖製作資質,除了4家基本不參與民間商業活動的國家事業單位,BAT分別控制1-2家,其餘大多是與互聯網公司或者車企合作的傳統圖商。

隨著2018年無人駕駛商用化進入倒計時,巨頭、資本、車企加速佈局高精地圖,僅過去的18個月裡,就有11家圖商獲批。新入局者背後不乏滴滴、華為、京東、美團等互聯網巨頭,以及上汽、東風、吉利、蔚來等車企龍頭。

不過,有了巨頭加持,圖商並非就高枕無憂了,擺在圖商們面前最大的問題是:生存。

2、圖商們的生存競速

智能時代,圖商們的生存要拼2種能力,一種是商業化能力,一種是自動化生產能力。

一般場景下地圖不會向C端收費,圖商生存主要靠賣車載導航地圖,單車收費一般在20-40元,僅這條路養活不了圖商。

根據頭豹研究院《2019年導航電子地圖行業研究報告》顯示,在新車銷售增長停滯、地圖數據採集成本居高不下的情況下,圖商盈利困難,包括高德地圖、百度地圖的導航電子地圖業務都處於虧損狀態。

不過,高精地圖有望扭轉這一頹勢。根據美國汽車工程協會的分類,自動駕駛按智能程度一般可分為L0至L5六個階段,其中L3及以上級別的自動駕駛都必須使用高精度地圖。

業界預估高精地圖應用到自動駕駛的服務費為700-800元/車年,將是普通導航電子地圖的20-35倍。

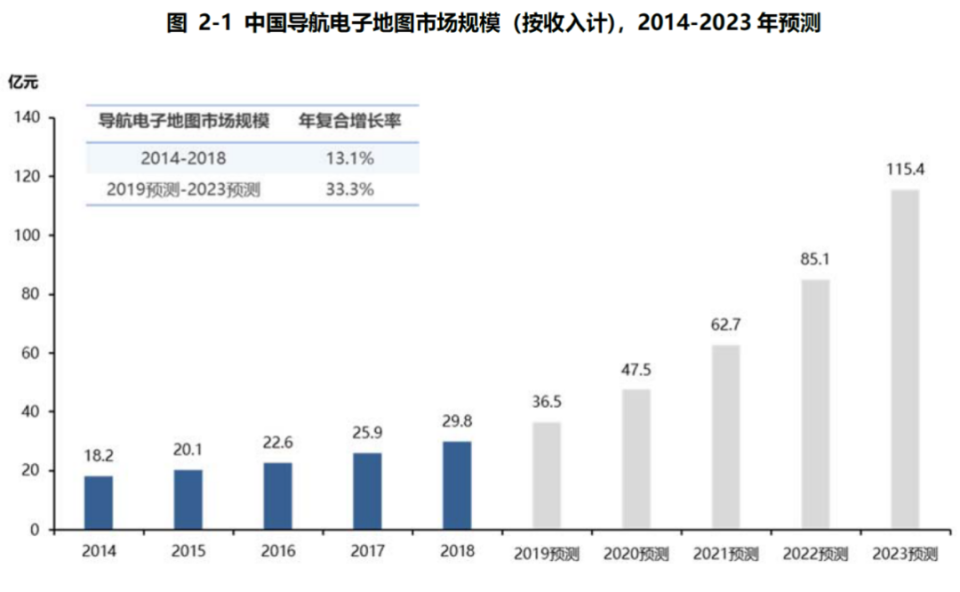

自動駕駛開啟了一個增速顯著的市場。2018年導航地圖的市場規模約為30億元,高精地圖商用化後,2019年-2023年間導航電子地圖行業年復合增長率將從目前的約11%增長至33%。

劉駿告訴投中網,研報中給出的服務價格和市場預期基本符合寬凳科技此前的調研,應用在高速路場景的L3級別自動駕駛有望成為首批落地的自動駕駛項目,目前多個項目已經進入測試階段,但到最終規模化上路還有很長時間。

高德地圖回复投中網稱,從目前行業發展情況看,L2+級別的自動駕駛已經開始逐步落地。未來幾年,國內外主流廠商的L3級別自動駕駛汽車將陸續推向市場。

投中資本執行董事沈雪潔認為,隨著疫情緩解,下半年開始,高精地圖的商業化已經“兩條腿”跑起來。

一條腿就是自動駕駛。最早在2018年,高德地圖與通用汽車凱迪拉克CT6,推出首個高精地圖商用落地項目——“超級巡航”(Super Cruise)功能。截至目前,高德已與通用,一汽紅旗,吉利,小鵬,華人運通等近30家車企展開高精地圖相關合作。

劉駿透露,目前寬凳科技也與幾十家車廠或一級供應商展開合作,其中幾家走的非常領先。他告訴投中網,目前車廠和自動駕駛技術商在選擇高精地圖供應商時,普遍採取“1+1”的策略,即選擇1家大廠+1家創業公司同時作為供應商,短期內這個局面不會有太大的變化。

一方面,車廠越來越意識到數據的重要性,擔心與大廠合作喪失話語權,從而變成互聯網巨頭的OEM,而創業公司更集中做高精地圖,不會與一級供應商和車廠形成競爭關係;但另一方面,車廠會對大廠的解決方案和技術更加信賴,而對創業公司的穩定性和技術水平有所擔心,所以1+1成為業內通行的解決方案。

高精地圖商用化的另一條腿,就是過去兩年快速發展的智慧交通。沈雪潔表示,高精地圖的相關技術,也可以用於道路維護等智慧路網項目,現在很多巨頭和初創公司都在拿政府的項目來做。在這個場景中,大大小小的圖商們有著更多的商業拓展空間。

今年以來,百度李彥宏多次為智慧交通站台,談智慧交通的次數遠多過無人駕駛。新基建浪潮下,百度也從多地政府手中籤下大單。今年8月,李彥宏現身2020中國廣州國際投資年會,現場為百度智能交通簽下4.6億元大單。

寬凳科技今年也中標了多個智慧交通項目,甚至拿到了幾個項目的總包,這也大大加快了高精地圖商用化的進展。劉駿認為,高精地圖在智慧交通有很多應用,目前都是空白點。“開發這個應用有很多前提,第一是要有地圖,第二是要有創新力,我們既有創新力也有高精地圖,在智慧道路整體解決方案上非常領先。”

劉駿表示,很多大廠沒能覆蓋到的某些領域,會與他們展開合作。“智慧交通領域太廣,大家都可以發力。最終來看,大家一起合力效果會更好,能創造更大的公共利益。”

劉駿認為,未來數年,高精地圖在無人駕駛的應用會形成一個百億級別的市場,而智慧交通領域的應用,其市場潛力將在無人駕駛的十倍以上。

而地圖是一個平台型的產業機會。長期來看不會有高精地圖和普通地圖的區別,高精地圖最終會完全替代傳統標清地圖,現在很多普通地圖的功能會轉移到高精地圖當中。“地圖的優點是把人、車、路結合起來,從這個角度來說,地圖有潛力成為一個新的互聯網入口。”劉駿總結到。

自動駕駛商業化全面落地前夜,高精地圖製作商之間的明爭暗鬥已經開始。但在地圖成為互聯網入口之前,還有一項能力必須具備——自動化生產能力。這是圖商們生存競速的內功,決定著誰能在這場圖商大逃殺中活到最後。

3、玩家重回起跑線

沈雪潔曾作為FA操盤寬凳科技A+輪融資,在她看來,高精地圖不是傳統導航地圖的升級,而是從數據採集、更新到商業化的產業變革。

從這個意義上來說,傳統圖商、科技巨頭和創業公司,都回到了同一條起跑線。

高德地圖、沈雪潔、劉駿都提到了一個關鍵詞——自動化生產能力。沈雪潔認為,在高精地圖時代,地圖製作的自動化水平,已經成為圖商們最關鍵的技術壁壘。

導航地圖製作分為外業和內業。外業先去採集路面數據,然後放到機器去跑形成底圖,然後由內業人工標註。傳統製圖公司有龐大的內業團隊,例如四維科技有千人級別的內業團隊。高精地圖相比傳統地圖要素更多、更新頻率更快,使得內業工作量上百倍增加,這意味著傳統的人工內業已經無法滿足高精地圖的要求,自動化勢在必行。

相比人數眾多的高德、四維等大廠,新圖商們最大的優勢就在自動化的技術優勢,包括用AI識別外業數據的能力。另外,相比使用每台高達100萬美金的激光雷達測繪車的大廠,寬凳科技使用成本100萬元人民幣左右的國產視覺方案測繪車就能滿足高精地圖製作需求,更低的成本也是新圖商的優勢之一。

劉駿認為,除了地圖製作成本更低,視覺方案也更符合眾包模式的發展要求。

眾包模式主要是指通過一輛輛自動駕駛汽車自帶的傳感器收集路面數據,幫助高精地圖實現數據更新。多名行業人士告訴投中網,目前業內已經形成共識,眾包模式是高精地圖數據更新的一種必要補充。

劉駿告訴投中網,不論是激光雷達還是圖像視覺,每條技術路線高精地圖的生產體系和眾包體係都要使用相同標準。意味著使用高精度的測繪級激光雷達生產高精地圖,如果有一天進入眾包,自動駕駛級別的激光雷達輔助數據更新成本高、難度大。

目前測繪級激光雷達精度可以達到5mm,而自動駕駛級別的激光雷達精度為5cm,二者的價格差在10倍以上。而將現在測繪級激光雷達的成本降到商用級別,劉駿認為短期內不太可能實現。

實際上,對車企來說,即使目前價格相對便宜的自動駕駛級別激光雷達方案,已經難以接受。馬斯克就以看好圖像視覺方案著稱,行業標杆特斯拉和Mobileye,也都使用圖像視覺方案。

體系的建設並非一日之功,但反過來說,從一個成熟體系切換到另一個體係也並不容易。從這個角度來看,在高精地圖領域,掌握技術的創業公司和有更深積累的大廠之間逐漸形成一種競合關係。

高德地圖認為,高精地圖創業團隊和專業測繪大廠並不是衝突的,前者側重在SLAM建圖算法,後者是專業測繪數據採集。從自動駕駛行業發展的角度,二者是互補的。

劉駿也認同競合的說法:“在智慧城市領域,我們和大廠普遍是合作的關係,路會形成多極化的,沒有一家公司能覆蓋所有場景,更多是多極化合作的關係。二者是競合的關係,這是未來高精地圖行業的發展趨勢。”

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪