Yahoo奇摩新聞

Yahoo奇摩新聞 〈社論〉台幣升息箭在弦上,央行應審慎行事!

隨著美元升息蓄勢待發,中央銀行總裁楊金龍日前在一場演講中也指出,央行會在適當時機升息,顯示台幣利率調高也已箭在弦上。儘管這兩年疫情因素並沒有嚴重干擾台灣經濟成長率的表現,且物價上漲也是現在進行式,台幣升息並不令人意外;但是,升息影響層面廣泛,往往具有雙面刃的效應,因此央行仍應審慎為之。

儘管Omicron變種病毒襲向全世界,為全球經濟添加變數,但由於美國通膨率已達百分之七,寫下一九八二年六月以來新高,美國聯邦準備理事會已不認為通膨是短期現象,且美國就業情況不錯,因此升息態度轉趨鷹派。美國媒體及投資機構也紛紛猜測美元升息幅度,例如彭博估計三月可能升息,而且幅度達到兩碼;摩根士丹利、高盛等投資機構研判今年美元會升息三至五次,每次幅度為一碼。儘管台灣經濟環境與美國不同,但畢竟國際貿易多以美元為計價單位,因此與國際經濟互動密切的台灣也勢必受到影響。

從楊金龍日前的談話來看,台幣升息主要觀察物價因素、受疫情影響之產業是否已穩步復甦、跨境資金流動,也試圖「對未來房價有抑制作用」,堪稱面面俱到,且緊縮的方向已然確定。但是,央行仍應避免「順了姑情逆嫂意」。

首先,近年台灣各產業呈現K型成長的態勢相當明顯,半導體等高科技電子產業傲視全球,但若干傳產不是苦撐度日,就是關門大吉,內需型服務業受創尤重,以最新資料而言,實施無薪假的企業、人數絕大部分集中在觀光旅遊業;餐飲、藝術娛樂也都被點名為「慘」業,而升息對弱勢產業而言,無疑是雪上加霜。

當然,利率動向對產業經營而言動見觀瞻;但政策工具當中,利率並非影響產業經營的唯一因素。既然台幣升息已無可避免,央行也應從升息幅度的角度考量對弱勢產業的影響;央行以外的其他政府部門則應可慮以政策工具發揮補位功能,甚至直接援助弱勢產業,如此方能降低升息對弱勢產業的衝擊。

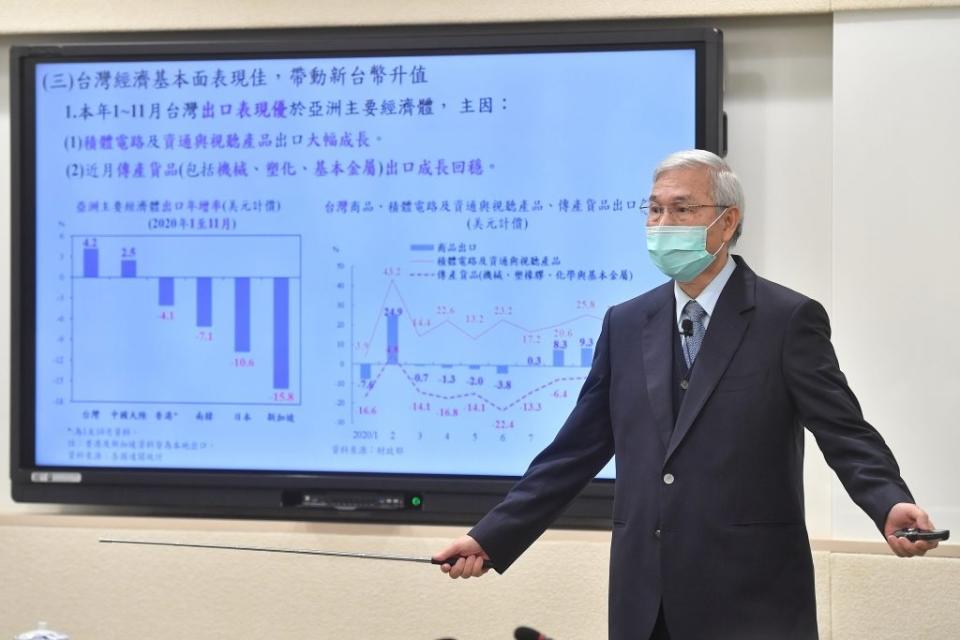

其次,升息亦將影響新台幣兌美元匯率走勢,而此一因素又會影響進出口與物價。二0二一年是台幣匯率的強勢年,一整年下來台幣兌美元匯率升息百分之二點九左右,反觀韓元則是大貶將近百分之九點七,日圓更是重挫約百分之十一點五。且不談日本,台灣與南韓出口高度重疊,儘管去年八月以來南韓已三度升息,但台幣、韓元的匯率走勢仍未脫離此一強弱格局;再加上RCEP已正式生效,倘若台幣因升息而更顯強勢,出口廠商面臨的硬仗將會更硬。

其三,升息固然可能對房價產生抑制作用,但房貸族也免不了增加利息支出。根據試算,若以房貸二十年期、額度一千萬元計算,房貸利率調高一碼,房貸族每月利息支出就將增加一千一百多元,全年增加約一萬四千元;若再加上物價上漲因素,升息也將增加房貸族的生活負擔。

其四,倘若果如美國媒體及投資機構預測,今年美元升息的幅度總計可能達到四碼。由於各國利率差距可能會影響國際資金流動,今年美國升息已成定局,只有幅度高低差別;目前歐元較無升息打算,韓元已三連升,日圓動向不明,人民幣逆勢降息,各大經濟體利率動向也考驗央行如何決定台幣升息的頻率和幅度。

總言之,升息茲事體大,央行應力求周全。