Yahoo奇摩新聞

Yahoo奇摩新聞

該買癌症險,還是重大疾病險?一張表判讀怎樣買更聰明

【早安健康/吳盛富(認證國際理財規劃顧問(CFP))】人生中有5項風險,很容易造成經濟重創,分別是失能、死亡、重大疾病、意外、住院醫療。重大疾病中又以癌症發生的機率最高,也是往往造成一般家庭經濟重創的主因之一。

面對幾乎人人都有可能得到癌症以及重大疾病,我們該如何透過保險來規避相關風險呢?我認為吃好、睡好、規律的生活,加上規律的運動,能減少很多癌症發生的機率,而保險能夠做到的就是損害補償,讓你在得到癌症時,經濟較不容易受到重創,但是最好的方式還是不要得到癌症。

●癌症險

首先,我們先來認識傳統的癌症險,它主要給付的項目有3項:

【罹患癌症保險金】:一次性給付的癌症保險金

【癌症住院日額保險金】:保額 × 住院天數

【癌症住院手術醫療保險金】:保額 × 固定數字或保額 × 給付倍數

而初步看來,其中最重要的是【癌症住院日額保險金】,其餘兩項給付相對沒有那麼重要。可是我們仔細思考一下,目前的醫療環境跟十多年前是完全不一樣的,目前的癌症治療一定需要住院嗎?如果真的因為癌症住院了,我們前面所購買的日額型醫療險或是實支實付型醫療險是否就已足夠,不需要額外新增癌症住院日額?

另外,我更在乎的是,其實現在癌症的治療方式非常多種,尤其是新式的治療,這些才是治療癌症花費最大的項目。這些新式的治療,無論是先進手術、標靶藥物、雞尾酒療法、免疫療法,住院的時間都相當的短,但是花費極大,傳統癌症險主要理賠項目是住院日額,相對來說是否比較沒有效果呢?

台灣癌症資訊全人關懷協會理事長謝瑞坤就表示,「過去,最貴的藥物頂多一個月5、6萬,若病人有買癌症險,扣除掉支出之後偶爾還有剩,但新一代的標靶藥物,一個月動輒15到20萬左右,這是以前完全無法想像的數字,光靠舊式的癌症險是絕對不夠用的。」

面對新式療法,還有標靶藥物,這樣的理賠方式真的夠用嗎?

數萬元的新式療法:僅以「癌症放射治療保險金」每次1,000元理賠;

數萬元的新式手術:僅以「癌症手術醫療保險金」2萬元理賠;

並且以癌症險最重要的理賠項目,癌症住院醫療保險金理賠。

根據健保局的醫療統計顯示,「惡性腫瘤平均住院天數僅18.1天」,其中包含了生命末期入住安寧病房。也就是說,癌症住院天數比想像中短,甚至半數以上都會在7天內出院,導致傳統的癌症險效益相對下降。

因此,我認為傳統癌症險不足以應付目前癌症的醫療與風險的規避,建議以一次性給付的重大疾病險或是重大傷病險為主,並且一次性給付保險給付的金額,建議超過新台幣150萬元。

所謂重大疾病險,是針對7項疾病理賠一次性的保險金。這些條款你都清楚嗎?一定要看下一頁的分析

●重大疾病險

所謂重大疾病險,針對7項疾病,包含心肌梗塞、冠狀動脈繞道手術、腦中風、末期腎病變、癌症、癱瘓及重大器官移植,理賠一次性的保險金。

重大疾病保險金的給付

示範條款如下:

被保險人於本契約有效期間內,經醫師診斷初次罹患符合第二條約定重大疾病定義之一者,本公司依照保險金額給付「重大疾病保險金」。被保險人罹患二項以上重大疾病時,本公司只給付一項「重大疾病保險金」。

保險金額以給付一次為限。本公司依前項約定給付保險金後,本契約效力即行終止。

那麼癌症呢?重大疾病險最重要的就是規避癌症的風險。

示範條款如下:

癌症(重度):

係指組織細胞有惡性細胞不斷生長、擴張及對組織侵害的特性之惡性腫瘤或惡性白血球過多症,經病理檢驗確定符合最近採用之「國際疾病傷害及死因分類標準版本歸屬於惡性腫瘤,且非屬下列項目之疾病:

1. 慢性淋巴性白血病第一期及第二期(按Rai氏的分期系統)。

2. 10公分(含)以下之第一期何杰金氏病。

3. 第一期前列腺癌。

4. 第一期膀胱乳頭狀癌。

5. 甲狀腺微乳頭狀癌(微乳頭狀癌是指在甲狀腺內1公分(含)以下之乳頭狀癌)。

6. 邊緣性卵巢癌。

7. 第一期黑色素瘤。

8. 第一期乳癌。

9. 第一期子宮頸癌。

10. 第一期大腸直腸癌。

11. 原位癌或零期癌。

12. 第一期惡性類癌。

13. 第二期(含)以下且非惡性黑色素瘤之皮膚癌(包括皮膚附屬器癌及皮纖維肉瘤)。

在重大疾病險的定義中,一定是要屬於重度癌症才能獲得理賠,因此在條款中,它排除了許多種可以治療且手術後恢復健康機率很高的癌症,例如:原位癌或零期癌,以及許多一期的癌症。

雖然它理賠的項目相對嚴,但是在實務上,很多癌症的發現都是相對晚了,例如帶走嚴凱泰先生的食道癌,發現時通常多已是三期,甚至是四期了。

還有國人十大癌症死因的肝癌:

「明明就沒有不舒服,每天正常吃飯、睡覺、上班,體力也都沒問題,怎麼可能會得肝癌?!」很多被檢查出罹患肝癌的患者通常都無法接受,為什麼肝臟長了腫瘤自己竟然一點感覺也沒有?

雖然重大疾病險無法涵蓋所有的癌症範圍,但是只要是嚴重的癌症,都能獲得重大疾病保險金的的理賠。

●重大傷病險

首先,就以條款來看看重大傷病險的定義,以及除外不保的事項。「重大傷病」之定義:係指被保險人於本附約生效日起持續有效30日(不含)以後或自復效日起,被保險人經醫師初次診斷為重大傷病,並取得「全民健康保險保險人」核發之重大傷病證明,才符合重大傷病保險金申領資格。

本保險重大傷病範圍為「全民健康保險重大傷病範圍」,但不包含以下項目:

1. 遺傳性凝血因子缺乏。

2. 先天性新陳代謝異常疾病。

3. 心、肺、胃腸、腎臟、神經、骨骼系統等之先天性畸形及染色體異常。

4. 先天性免疫不全症。

5. 職業病。

6. 先天性肌肉萎縮症。

7. 外皮之先天畸形。

8. 早產兒所引起之神經、肌肉、骨骼、心臟、肺臟等之併發症。

從上面的條款我們知道,重大傷病指的是經醫生診斷初次罹患重大傷病,並且拿到健保局核發的重大傷病卡,那麼就符合重大傷病險的理賠條件。

重大傷病保險金的給付

那麼重大傷病險如何理賠?其理賠只有一項,並且是一次性給付。被保險人須於本附約有效期間內,經醫院醫師初次診斷確定罹患第二條約定之「重大傷病」,且已依中央衛生主管機關所公告實施之「全民健康保險保險對象免自行負擔費用辦法」規定,取得全民健康保險核發之重大傷病證明者,保險公司按重大傷病診斷確定日之保險金額給付重大傷病保險金。

假設我們買了重大傷病保險,保額為100萬元,如果不幸在3年後就罹患癌症(癌症為重大傷病範圍之一),並且經過健保局核發重大傷病卡,之後就得以向保險公司申請重大傷病理賠,理賠條件非常清楚而且簡單,沒有爭議。重大傷病險依據健保重大傷病卡資格,理賠一次性的保險金。

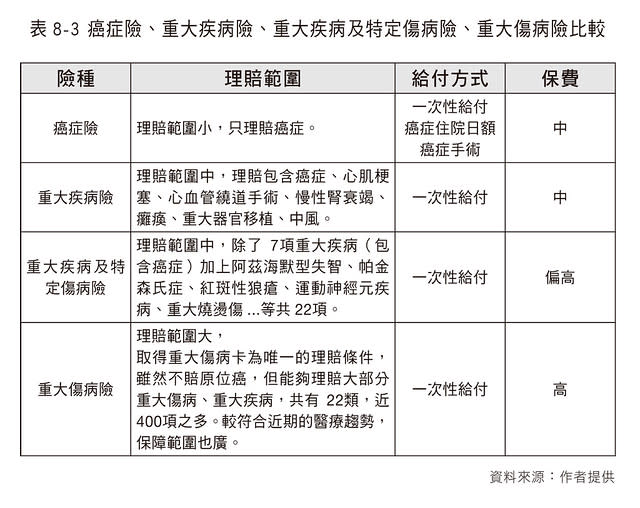

這幾種保險的理賠範圍、給付方式與保費,下一頁用一張表整理讓您知道!非常重要記得把表格存起來

目前我認為此險種主要是作為防癌的規劃,相較於重大疾病險對於癌症的理賠,重大傷病險比較寬鬆,較無爭議,並且保障範圍高達400多項以上。若不幸導致除了癌症之外的相關疾病,還能獲得理賠,相較於重大疾病險與癌症險來說,保障更廣。

重大傷病險的好處就是,當拿到健保局核發的重大傷病卡時,保險就會理賠,並且這些疾病其實常常出現在身邊的人身上。因此,這個險種在分類上屬於發生機率高,並且損傷大的風險,非常適合透過保險來規避相關風險。

經驗分享:

目前大家最擔心的就是癌症相關的病症,但看了這麼多,癌症險、重大疾病險與重大傷病險,到底哪一種比較適合呢?

下面是我整理的比較表,給大家參考。

看完上表之後,給大家一些建議:我認為要規避癌症的風險,最好的方式是前面提過的足額的實支實付醫療險(雜費20萬以上)加上200萬以上的重大傷病險,癌症險相對比較不重要。

癌症最花錢的部分,其實是新式化療、新式手術,以及標靶藥物,如果是傳統的癌症險,罹患癌症的一次性給付相對少,而且目前的癌症治療住院的天數也相對降低,因此癌症險的理賠效果相對差。但是如果是重大傷病險+足額實支實付醫療險,這個時候重大傷病險一次性理賠200萬元的重大傷病給付,恰巧可以符合標靶藥物+新式手術+新式化療等高額費用。

如果是要住院的手術時,雜費20萬以上,重大傷病險也比癌症險的手術理賠多,並且可以選新的療法,例如:機器手臂、螺旋刀等,可用雜費理賠,住院時我們可以選擇較好的病房,讓醫療品質更好一些。

本文摘自《理財顧問教你這樣買保險最聰明》/吳盛富(認證國際理財規劃顧問(CFP))/財經傳訊