Yahoo奇摩新聞

Yahoo奇摩新聞 賣越多賠越慘?一張防疫保單掀起大地震!產險業哀嚎:理賠超過兩成,公司營運岌岌可危

今年熱賣的防疫保單皆以二○二一年的疫情為基準,如今疫情已大不相同,政府隔離政策不斷變化,理賠率飆高,產險業者們的心聲是什麼?他們又面臨什麼困境?

「現在比的,不是誰賣得多,而是誰停賣得早!」談到防疫保單,一位資深產險業務員驚魂甫定地說,他從事保險業三十年,第一次遇到被客戶狂追著想買保單,卻「有錢也買不到」的怪象。

台灣新冠肺炎疫情急速升溫,對各產業的影響仍逐漸發酵中,但對產險業者而言,卻猶如大海嘯來襲,「災情」相當慘重。自四月上旬起,產險業者紛紛停賣近二年火紅的防疫保單;連若干已銷售多年的住院醫療險,因契約中指明「保戶確診法定傳染病可申請理賠」,也相繼終止販售。

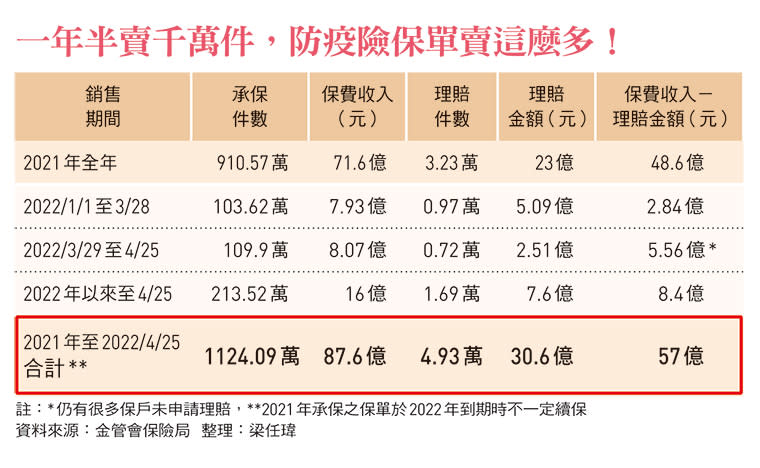

根據金管會保險局的統計數字,至四月十一日,包括防疫險、疫苗險等保單,市場上尚有八十多張防疫保單,到了四月二十五日,卻僅剩三十餘張。同時,國人正大舉搶購防疫保單,單周新增承保件數逼近一百萬件,全國總承保件數逼近四百萬件;產險業者若不停賣防疫保單,數字必激增。

熱門保單前兩大皆逾百萬件

在眾產險業者中,防疫保單件數銷售成績最佳的前三名,依次為和泰產險、兆豐產險與新安東京海上產險。和泰產險的防疫保單,承保件數逾一二○萬件,兆豐產險防疫保單、新安東京海上產險的承保件數,也分別超過一百萬件、八十萬件。

短時間內就賣出上百萬件的保單,但許多產險公司的資本額僅有二、三十億元,淨值也僅有約一百億元(許多家公司還不到這個數字),假設一張防疫保單一旦保戶被匡列隔離的理賠金額是五萬元,即使一百億元的淨值也只夠理賠二十萬張保單;換句話說,如果理賠超過二成,這家產險公司的淨值就會變負值,若不緊急增資,公司營運恐發生危機。

「國內確診總人口數可能達到三五○萬。」防疫指揮官陳時中日前在記者會上坦言,這數字等於是十五%的人口可能確診,按此計算,被隔離可申請理賠的人數,可能超過保單銷售量的三成或更多,如此一來,多家產險公司老闆可能都要面對強大的增資壓力,其中如果是有金控的產險,壓力或許還好,但如果是獨立的產險公司,因為這張防疫保單,眼前理賠壓力可說山大。

儘管龐大的理賠金額幾乎已難避免,但若能多少減輕些許負擔,產險公司仍要努力爭取,希望在符合契約、法規,與不影響保戶權益的前提下,些許減少損失,因此在途保單、續約保單的認定,日前都引起消費者的爭議,最後保險局也特別聲明,「產險公司之防疫保險商品,均為一年期且屬不保證續保之性質」,產險公司自可進行風險控管,但防疫保單若已成立,產險公司就得履行保單內容,確保承保戶權利。

「政府防疫政策一直在調整,是當初設計這張保單時始料未及。」這次也受傷不輕的新安東京海上產險發言人呂文泉說,產險公司的出發點,都是為了讓保戶在疫情中更有保障,但最後結果,壓力反在產險公司身上,大出意外。

富邦產險坦言,在新冠肺炎疫情確診案例大幅攀升的趨勢下,大量的風險需求湧進,已超出公司可承受風險胃納範圍,這也是富邦產險不得不動態調整防疫保單的經營策略與續保政策的原因;不過,基於業務員向保戶招攬保單與履行責任的許諾,是公司必須扛下的責任,將受理續保。

其實,業者也有不少苦水,因為疫情沒有歷史軌跡可循,也沒有過往數據可估算,當初設計防疫保單,確實有社會性的考量在內,或許有部分業者見獵心喜大賣保單,但面對資本適足率的規範,主管機關也應適時踩下煞車,回頭看雙方都有檢討的空間。

根據金管會保險局的統計,今年以來至四月二十七日,防疫保單理賠金額已超過七.六億元,但保險局官員也強調,「仍有很多保戶尚未申請理賠。」金管會主委黃天牧五月二日在立院備詢更不諱言,「若確診人數持續攀高,理賠支出持續巨額攀高,保險公司資本適足率將面臨挑戰。」

隔離即賠付成風險大缺口

「相較於去年的疫情,今年的疫情更嚴峻,承保戶染疫的風險大幅提高。」公勝保經協理鄭志弘指出,產險公司先前販售的防疫保單,多有「承保戶遭匡列隔離即賠付」的條款,但此條款現正是產險公司最大的風險缺口,「理賠風險已超出風險胃納量甚多。」

磊山保經鉅鑫事業處特許事業部執行長林子軒表示,每張保單保險公司都會精算評估出一個風險胃納量,以確保公司不會因為單一保單的理賠率過高,造成公司財務上的疑慮。

此外,防疫保單定義不明的爭議還有,把居家隔離定義成一般住院,皆可申請日額給付,以及匡列隔離的政策尚未明朗的狀況下,是否符合起初設計保單的目的,在未知的風險下,為了降低損失率,不是宣布停售,就是不再受理即將到期的續保件。

以市場受理累計超過二百萬件防疫險的富邦產險為例,於四月十八日緊急停止銷售原防疫險專案,但續保已交件的保單,一概受理。不過,富邦產險的淨值高達四百多億元,不致因銷售防疫險保單而「動搖國本」。

市面上的壽險防疫保單在四月底陸續停售,保險公司也紛紛表示,改款勢在必行,未來會以重症住院才能加倍理賠或有慰問金,理賠門檻將比過去二年更加嚴格。

理賠率、理賠件數、保單的損益平衡點,向來被產險業者視為最高機密,本刊向中信產險、和泰產險查證,都不願回應相關數字。

金管會主委黃天牧指出,已准許業者可申請動用帳上特別準備金沖抵,防疫保單理賠標準也不再從寬。(攝影/劉咸昌)

業者應變:停售、不續保

目前可確定的是,各家產險公司防疫保單的理賠率、理賠數件,都持續攀高中,已逼近損益平衡點;依照熱門防疫保單的淨值與理賠金額估算,有些保單理賠率超過三○%,淨值就岌岌可危,但有些保單理賠率甚至只要超過二成,就將出現赤字。各家產險公司都緊盯理賠數字的跳動,每天下午二點準時開場的防疫記者會,只要確診數字又創新高,老闆們都要心跳加速。

隨著疫情升溫,現在產險業的作法大多數是停售原保單、不續保原保單、重出新保單,但保障會減少,以不能賠本為原則。所以目前朝產壽險搭配規畫,產險是一年期,沒有保證續保,壽險有保證續保,但保障內容也有所不同,以藉此互補搭配。

此外,金管會主委黃天牧日前赴立院財委會就防疫保單問題專案報告也指出,若保險公司出現財務壓力,股東增資是第一要務,且保險公司先前有提存一定準備金,符合一定條件下,也可向保險局申請動用原先業者提存的「重大事故準備金」及「危險變動準備金」共四八一億元沖抵,有助降低業者虧損壓力。

一張防疫保單掀起國內產險業大地震,驟然升高的疫情,讓許多產險公司措手不及,學過這次乖,未來推出這種防疫相關產險保單之前,恐怕要三思了。

更多今周刊文章

我的薪水不合理!6、7、8年級淚訴世代薪酸史 9年級的他卻PO出「買房規劃」讓人驚嘆:少年房神

美疫情趨緩,鞋店銷售成長!豐泰、鈺齊...3檔製鞋族群第二季營收看旺

我嚴防新冠肺炎

新冠肺炎今本土增4萬4294例 中重症118人、12死雙創今年新高

網傳口服藥僅中重症能用 羅一鈞澄清:適用輕症、無症狀

擠爆醫院為申請防疫險確診書 金管會擬以數位健康證明替代

因應疫情 新北教育局:學生快篩陽性視同確診個案處理

她曝基層求救信:護病比是1比無限大

相關新聞影音