Yahoo奇摩新聞

Yahoo奇摩新聞 「載板荒」蔓延2022!龍頭廠欣興如何保持優勢?

「載板」缺貨成荒,這塊過往不受矚目的小小板子,卻成為晶圓廠能否出貨的關鍵,一躍成為半導體產業話題焦點。「載板三雄」欣興、南電、景碩動態受到矚目,2022年產業持續盤整,利空還是利多該怎麼看?

載板三雄欣興、南電、景碩有過風光的2021年,並且2022年都將大舉擴產,今年(2022)投資載板供應鏈,還是一個好主意嗎?面對半導體產業努力發展無載板的扇出技術,是否即將不再需要載板?載板廠該如何維持優勢?

「欣興在高階技術上,還有很大挑戰,這不是單指現在載板技術的推進,還包括未來需要注入半導體技術。因為,可能在2025年就會有一兩家客戶(晶圓製造廠)開發出sub-5(小於5微米)的技術,所以,對我而言,準備承接這個技術,才更重要,」欣興電子董事長曾子章去年8月在股東會上如此「預言」。

就在同一天,欣興向股東宣告連續幾個季度獲利創新高,滿屋子媒體、投資人準備恭賀曾子章,沒想到曾子章卻語重心長說出這番「潑冷」股東的未來展望。

這是洞見?還是未戰先退?可從載板產業迎來「爆紅」兩年前說起。

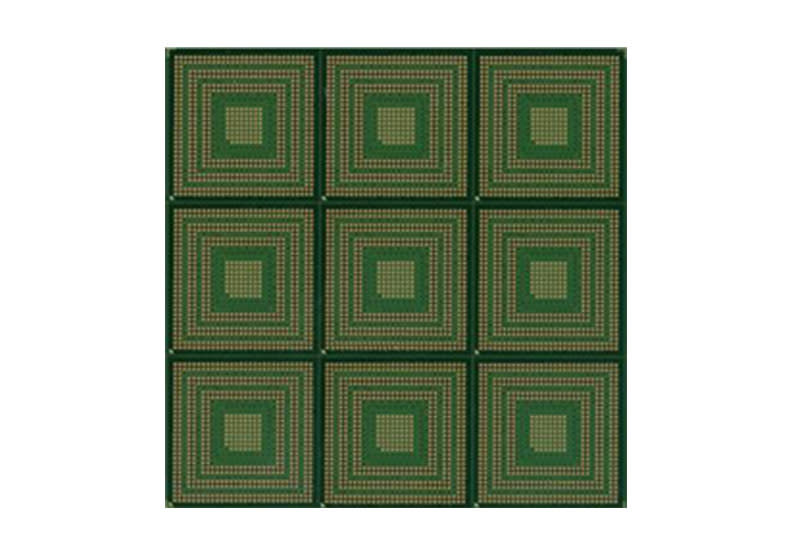

欣興當紅的產品,IC載板(substrate)是科技界這兩年來需求成長最快速的零組件。別小看這片成品邊長至多10公分、厚度不到1毫米,質地類似PCB印刷電路板的方形載板,沒有了它,可是會讓台積電、Intel、AMD等晶片大廠無法出貨而跳腳。

載板用於半導體封裝的關鍵材料,它介於IC晶粒(die)與PCB之間,作為兩者橋樑,不僅能導通電路,也能承載、保護晶片,以及協助散熱。當今封裝的標準製程,便是將晶粒放上與其大小相似的載板後,灌注樹脂而成形。

過去兩年,一部分晶片難產的瓶頸,其實就源於載板的供給趕不上爆量需求。掌握載板技術的PCB廠,由於過去利潤不高,許久未投資載板設備,一時半刻難以開出新產能,導致供不應求。

欣興年營收破千億,載板業至少紅到2023年

在ABF、BT兩種主流載板技術中,台廠掌握難度較高的ABF載板技術,形成寡占市場,沒有懸念地成為投資人追捧的對象。

翻開台灣三大載板供應商的財報,世界最大載板廠欣興成果豐碩。甫公告的自結全年營收,不僅首度突破千億元大關、達1045.63 億元,年增18.97%,2021年前三季毛利率也落在兩成左右,光是前三季的稅後淨利82.3億元,就已經超過史上任何一年的全年稅後淨利總額。

台灣產量排名第二與第三的載板廠,同享碩果。

台塑十寶之一的南亞電路板,2021年全年營收522億元、前三季毛利率26.6%,和碩旗下的景碩全年營收357億元、前三季毛利27.9%,這三家PCB起家的載板供應商,雖然都還有不少的傳統PCB產品,但營收與毛利的增長,最主要還是得歸功於載板的熱銷。

有了基本面支持,載板廠股價迎來大幅成長。欣興股價從2019年底的42元、2020年底的87元,不回頭地漲到2021年底的231元高點。

只是,從資本市場的角度看載板的產業發展,未來仍有利多嗎?抑或是個警訊?

「在各科技次領域中,比起晶圓代工、功率半導體中,ABF載板的估值小,卻擁有最強勁的成長率, 2022年載板廠依舊有潛力像去年一樣跑贏大盤,」今年1月初,一份高盛的報告持續看好ABF載板供應鏈。

順應榮景,2022年載板廠多數大舉擴產,欣興的資本支出已經連續兩年突破350億元,從2019年起,累積五年更突破千億元。

隨著部分新廠、新產能將在今年陸續開出,會不會因此翻轉供不應求的景況?從載板廠、外資分析報告到設備商,倒是一致認為載板行業至少紅到2023年,載板缺貨,依然會是科技業這幾年的新常態。

「無載板」技術正在興起

既然行業還有至少一年榮景,欣興董事長曾子章在股東會上的「語重心長」又是為何?主要還是技術上已經出現新的「可見威脅」,為了保持優勢,欣興採取兩項策略:

策略一:跟進「扇出封裝」新技術。

近年載板大缺料、價格高漲的現況,刺激焦急的買方,也就是封測廠、晶片製造巨頭,轉往減少載板封裝技術的方向前進,甚至是良率偏低、價格較高的無載板(substrate-less)技術,例如扇出(Fan-out)封裝,透過直接在晶片塗材料、佈線,取代載板功能,成為產業看好的下一代技術。

尤其是蘋果、高通等大廠,愈來愈樂意使用扇出技術,因此欣興在去年底半導體大展的質整合創新技術館中,也加緊展出最新面板級扇出封裝(Fan-Out Panel Level Packaging, FOPLP)的研發成果,在大面積玻璃材質上,放上多顆手機處理器,達到減少載板用量的效果。

策略二:深入佈局「光電半導體」領域。

除了需求量大的主流晶圓載板,光電產業發展中的Micro/Mini LED技術,也因為LED晶粒愈來愈小,而對封裝技術有更高的要求,玻璃基板正是次世代顯示技術努力的方向,此次欣興採用的玻璃板材,也是看準了光電半導體的需求。

技術變遷猛烈,未雨綢繆為上策

二十年來,從導線架、載板到各家封測廠,力拼最先進的扇出型無載板技術,一代新人換舊人,故事總是很像,台廠封測材料供應商乃至整個產業群落的賺或賠,一哭一笑,皆仰賴在晶片廠客戶英特爾、AMD、高通的一個決定裡。

短短幾年內,一塊無人聞問的「板子」,拜封裝技術持續演進之賜,從Intel「包」下欣興載板產能,到台積電在先進封裝與欣興合作、為欣興買設備的「旺旺專案」,無不證明了封裝材料是半導體產業的下個戰場,PCB業者能再度躬逢盛事,努力不懈提升良率與技術,有天道酬勤的成分,但背後更關鍵的因素,還是供給緩升,需求卻暴漲的市場遊戲。

然而,這次欣興已經學到未雨綢繆、多元發展,為的就是要確保有一天,封裝產業不用載板了,如今的當紅炸子雞,在未來十年也不至於被邊緣化。

看更多遠見雜誌文章:

明新科大學生很搶手?老師被科技業追到不敢接電話

仁寶自認「半導體門外漢」,為何仍要跨足IC設計?

獲利衝新高,卻多次火災!為何外資仍看好PCB大廠「欣興」?