Yahoo奇摩新聞

Yahoo奇摩新聞 開放銀行來了!數據解封新時代,在前方等著我們的是?

最近不只防疫解封,金融數據也將逐步解封,隨著開放銀行(Open Banking)即將邁入第二階段,有哪些全新的服務與應用場景值得我們期待呢?

對你來說,銀行是什麼呢?

除了存款借貸,銀行對某些人來說,也是創造更多收入的窗口,不論銀行對你來說是什麼,它在本質上可概括為「讓人們在財務上有所寄託的地方」。《FC未來商務》產業沙龍,日前便以「開放金融新體驗」為題,邀請各方專家,分享開放銀行的趨勢觀察以及各種應用案例。

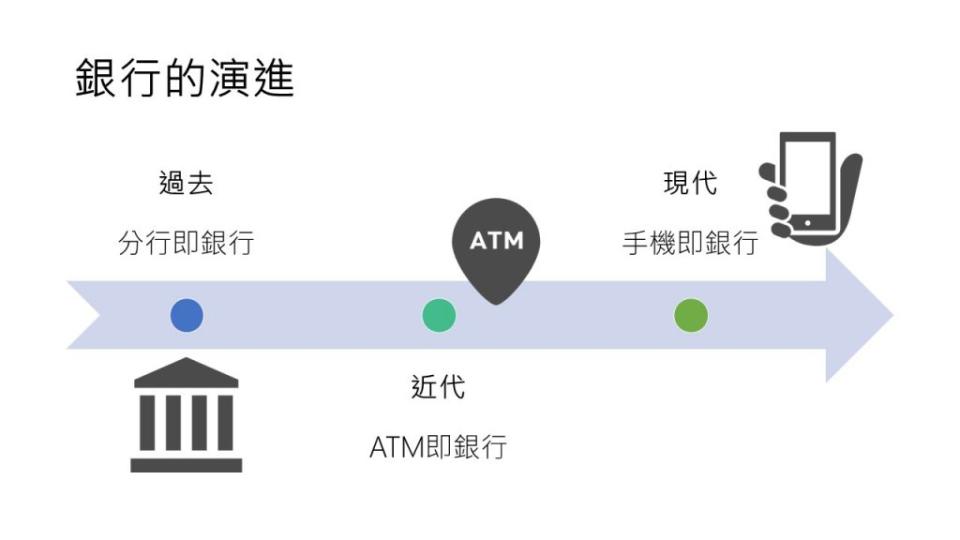

銀行這個行業,可能比你想像中還要古老,「其實早在以物易物的時代,銀行就出現了。」遠東商業銀行數位金融事業群副總經理戴松志分享,過去的銀行因為必須人工計息算利,每逢半年就必須休行一日;而到了近代,ATM漸漸取代銀行部分的功能;時至今日,「手機」甚至成為了年輕人眼中的銀行。由此可見,隨著時代演進,銀行不斷突破時空限制,如今已成為人們「只要一有需求,就能隨手取得」的服務。

資安疑慮有解?「設備指紋」辨識技術更牢靠

銀行在打破裝置的限制後,為了更貼近使用者的需求,下一步要打破的則是「數據」的限制。

數據開放雖然可以帶來許多方便,但使用者也不免會對資安產生疑慮,尤其目前金融支付依舊盜刷事件頻傳。如果第三方服務提供業者能導入風控系統,不僅能降低盜刷風險,更可加速交易驗證流程。

「信用卡盜刷其實是一個很成熟的產業鏈,這些攻擊不會消失!」喬睿科技執行長莊凡頡表示,業者只能透過風控系統,降低這些攻擊發生在自己網站的可能性,而「設備指紋」(Device ID)辨識技術的興起,未來可望為金融產業的資安帶來一線曙光。

設備指紋辨識,是透過硬體層、系統層、應用層三種維度的資料,送到模型計算,以大數據辨識使用者身分。相較於容易被竄改的cookies,更常被用來做為使用者身分識別與防偽的依據。

莊凡頡進一步說明,「Cookies就像是當你走進一家店裡,店家發給你一張號碼牌,等你下次再訪,店家便藉著號碼牌辨識你的身分;而設備指紋則是直接計算出你的五官比例、臉部特徵,更精準地確認來者的身份。」

開放金融的應用場景之一:大家最常待的辦公室

說到開放銀行,大家最關心議題之一仍是「場景」,而上班族最常待著的辦公室,事實上就是一個極佳的導入場域。

致力雲端整合各種HR服務的鼎恒數位科技,就看見了HR與金融生態圈互利共生的可能,「辦公室的金融應用場景非常多!」鼎恒數位科技執行長簡士評說明,「開放金融API不只可以改善同事間團購分帳問題,包含HR處理薪資匯入、代墊款項,甚至新人開戶等,都能在同一個App完成。」

未來只要銀行與企業願意共享數據,並在人資端、銀行端設立雙重確認機制,取得客戶端的使用授權,就能透過API整合,加速實現未來辦公室的開放金融場景,讓企業員工享有更加完善且便利的科技體驗。

以「共享」解決傳統銀行的毛病

而近幾年來風行的共享經濟,也正改變著銀行業者的思維。但「共享」的概念在銀行可以如何落地實現呢?戴松志笑稱,「傳統銀行最大的問題在於老是設計客戶不愛的商品,又逼客戶買!」例如基金、保險等投資產品。

也因此,他與遠東商業銀行的團隊創立了「Bankee 社群銀行」,創銀行業者之先,提出了類似「金融百貨」的概念,發揮共享的精神,提供一個平台讓其他業者上架他們的金融產品,並設有分潤機制。同時間,客戶也能夠在多元的產品項目中選擇自己真正需要的金融服務。

業者端的終極目標是「開放數據」

「開放銀行一詞,根本是寫錯標題、劃錯重點!」戴松志打趣道,業者真正期待的是「開放數據」(Open Data),唯有數據共享,才能讓金融產業更加進步,而現階段,業者端仍各自坐擁數據,無法真正達成意義上的開放銀行。

不過礙於隱私問題,目前仍有待政府與業者端持續助跑,等法規與技術完備,才能解放數據,「為了讓金融產業往前邁進,業者們保持Open-Minded是最重要的!」戴松志呼籲。

更多FC未來商務文章

【FC 100】顛覆傳統倉儲!大聯大如何翻轉成一家靠「數據驅動」的企業

新冠肺炎改變了供應鏈,有些食物你可能再也買不到!