Yahoo奇摩新聞

Yahoo奇摩新聞 陳慧玲觀點:博通獵殺高通計畫啟動,裡應外合布天羅地網

博通獵殺高通計畫啟動!高通回絕收購提議已成困獸 博通內應外合布下天羅地網 牽扯全球半導體、手機市場大局!

在這一局裡,每個人都看到了好處

「當你真心想做一件事,全世界都會來幫忙」,把這句話放在博通(Broadcom)收購高通(Qualcomm)這件事上,可說是再適合也不過。因為,以現在的情勢發展來看,全世界大概只剩下高通與英特爾(Intel)不希望這件事發生,除此之外,在這一局裡,每一個人都已經看到了好處,不論是短期的、或是長期的,除了博通,包括聯發科、展訊、甚至是有意透過併購壯大的中國半導體廠商,而這其中,當然也包括關心自身投資報酬率的高通投資人。

高通董事會於美國時間13日晚間發出聲明正式回絕博通1300億元的收購提議,認為博通的收購提議嚴重低估高通價值,而此案通過監管機審核也具有極大部確定性,因此,高通董事會一致決議否決此一提案。

但值得注意的是,高通董事會所通過的否決決議,看在博通眼裡,其實沒有太大意義,因為在博通既有的收購計畫中,高通答應接受收購協議、進入談判程序的可能性原本就不高,因此,博通一早就已備好後續方案,對於高通,博通不但是志在必得,更是已然布下天羅地網,要將高通納為囊中之物。

備好連環套劇本,接連出手要拿下高通

博通的自信不是來自於空口白話,而是來自於先前準備多時的縝密布局,精明幹練如博通執行長Hock Tan,自然不會遇到事才想招數,既有高通公司派陣營的董事會決議,在Hock Tan眼中看來,只不過是虛弱無力的一次無效回手,因為,Hock Tan已然準備好了連環套的劇本,準備接連出手拿下高通。

首先,高通董事會的回絕,代表的是高通當權公司派的意志,但在公司治理的角度來看,美國上市公司大半數的股權都掌握在法人機構投資者的手中,因此,這些巨大無比的法人機構投資人,才是真正能夠做主的人。而博通之所以選上高通,除了因為高通與博通合併的綜效外,更重要的是,這是一個看似不可能、但也不是無計可施的收購案,因為,以高通前25大股東來看,佔其股權比重49.2%,而更必須注意的是,在這高通前25大股東中,有超過70%、也就是17家法人機構投資者,也同時是博通的投資人。

圖1丨高通與博通的前 25 大股東中有17家重合(藍字為重合部分)。(取自DeepTech深科技)

主要股東肯定新博通執行長,有助支持併購案

身為博通的主要股東,自然非常清楚由Hock Tan主導安華高(Avago)收購博通之後的績效表現,不只是年營收成長率超過5%的表現,也包括在安華高收購之後,博通的毛利率由55%拉高到超過60%水準,以博通在過去毛利率表現來看,2015年被收購前的毛利率僅約55%,而2017年第3季底的毛利率則是已來到63%水準,而當初Hock Tan向博通原有股東承諾的毛利率目標為60%,但就實際狀況來看,其所承諾的目標不但達成、甚至是超標演出。

對於這些投資人而言,相較於高通營運狀況與策略的疲軟無力,Hock Tan鐵一般的績效就在演前,兩相比較之下,該選哪一邊會對自己的投資收益會更為有利?這問題的答案,顯然再清楚不過。

而這只是在Hock Tan整體收購高通計畫布局中第一步,畢竟,光說不練不是真功夫,只想靠過去的績效證明未來的成功,並不足以完全說服這些久經世事的法人機構投資人。

也就是因為如此,博通過去一段時間已開始密集與投資人見面說明其完整收購計畫,這其中的重點包括要如何解決高通專利授權收入大減所造成的影響、如何提升高通毛利率與整體獲利能力、再加上如何重新定位高通在手機晶片市場的位置,而這其中當然還包括對於高通計畫以470億美元現金收購NXP。

高通獲利模式碰風暴,博通如何解決?

高通目前在手機晶片專利授權收入部份,正遭遇到前所未有的風暴,不只是面對多個國家政府祭出反托拉斯法制裁重罰,更嚴重的是,除了蘋果(Apple)已停止支付高通專利授權費外,近來更傳出華為也已跟進不付,而市場一般認為,在蘋果、華為相繼拒付之後,下一個很可能就是三星(Samsung)。在這樣的情況下,估計高通一年將會有200億到300億美元的收入因此蒸發消失,這對於高通不但是短期營運的重大衝擊,更可怕的是,過去高通以收取專利授權費用所建立的手機晶片帝國營運模式,將因此被完全顛覆,昔日帝國霸業已然傾圯。

這無疑是所有高通投資人最擔心發生的狀況,也是所有人最想問博通的問題:「如果你來接手高通,你要如何解決這個問題?」。

而這個問題的答案,也早已在博通Hock Tan的規劃中,據了解,博通將向投資人提出的方案是,捨棄或降低專利授權金收入,但在基頻數據機(Modem)晶片部份的價格將會適當調漲10%到20%,而支持這個方案的成就條件,就是博通將會與蘋果進一步談判,拿回目前高通被英特爾瓜分一半的iPhone數據機晶片,再度成為蘋果iPhone主要供應商,而為了提高整體營運效率,博通也規劃重新調整高通的手機晶片客戶策略,未來將只專攻3家客戶,包括蘋果、華為、三星,至於其他手機客戶,就不再會是值得高通花時間、花成本去服務的客戶。

收購後把高通毛利率由55%提高到60%

根據這樣的業務策略改變,再加上搭配整併之後通常必須的人員精減,若比照過去安華高收購之後的情況,估計精減裁員比重可能在20%上下水準。也因此,在博通的收購計畫提案中,被博通收購之後的高通,整體獲利能力將進一步提升,估計中長期毛利率目標,將由目前的55%進一步拉高到與博通合併後的60%。

獲利能力的提升、成本的精減,還有另一個方向也會是博通收購高通後會積極進行的,也就是出手高通既有事業部門,這也會是博通將向投資提出的重點,包括高通由Atheros與CSR收購而來的無線網路Wi-Fi與藍牙事業部門,合計約在30億美元上下的價值,都將可能打包或者是分拆出售。

這樣的安排,除了是基於經營效益,更重要的是,以目前博通與高通整合可能觸犯的壟斷監管業務來看,Wi-Fi與藍牙是最有可能的項目,而高通的Wi-Fi與藍牙晶片雖然多年來也累積可觀的業務基礎,但還是回到最基本的評估條件,這兩塊市場都是博通既有的技術的業務,如果真的要做,博通不見得會輸,更何況,相較於博通Wi-Fi與藍牙晶片擁有的是最大規模量的手機市場,高通手機Wi-Fi晶片遠遠難及,而在其他家用或企業用Wi-Fi裝置晶片市場部份,對博通而言,這一塊市場其實並不好賺,也不值得花費精神、惹上可能被冠上壟斷市場的麻煩。

收購NXP是否能持續待觀察

既然如此,出售高通Wi-Fi與藍牙事業部門確實是最有可能的方案,而除此之外,高通在醫療或物聯網部份的相關產品線,博通或許一時之間不會立刻處理,但卻也不見得會繼續保留,因為,博通收購高通不但策略清楚,目的更是清楚,因為,「用多少錢、做多少生意、賺多少錢」,就是Hock Tan評估每一個生意要不要繼續的鐵律。

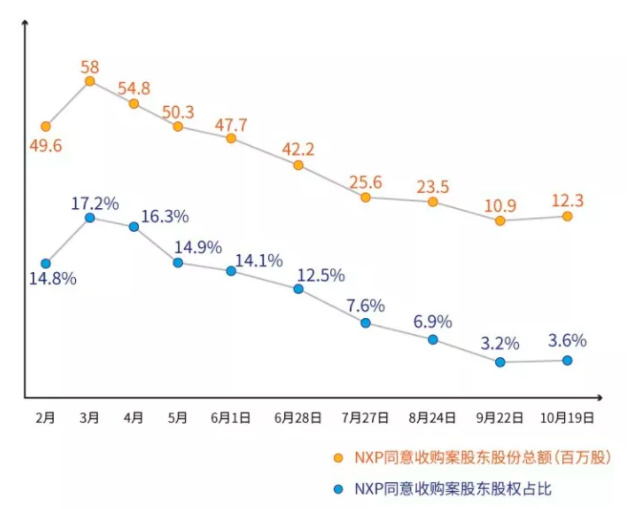

另外,對於高通正在進行的NXP收購案,也會受到博通收購高通案的影響。事實上,以公開資料所顯示的NXP股東同意參與高通收購提議的比例來看,在2017年3月最高點為17.2%,也就是持有17.2%股權的NXP股東同意參與高通收購,但過去幾個月同意參與收購的NXP股東比重卻持續降低,近來更已降到3.6%水準。由此也可看出,高通是否能夠順利完成NXP收購仍有許多變數,而今再加上博通出價收購高通,這其中牽動的不確定性就會更高。估計博通如果真完成收購高通,除非有其他戰略合作的考量,否則仍會傾向於放棄、或出售NXP,進一步降低整體公司的營運成本負擔。

圖2丨NXP 股東同意參與高通收購提議的比例。(取自DeepTech深科技)

博通發動併購戰勝算不小

綜合以上來看,雖然高通董事會已經決議否決博通的收購提議,但這一局其實還沒有結束,而是正要開始,在高通回絕之後,整樁收購案的動作重點將進入另一個階段,博通除了可再度提出新的收購提議外,也可透過收購委託書爭取投票權支持,並可在公開市場直接購入高通股票,進而在高通股東提出要求針對收購案進行討論表決的股東會上,直接與高通公司派正面對決。而若走到這個階段,比的就是誰能取得最多股權的支持。

以目前傳出博通可能對高通投資人提出的收購計畫與後續作來看,高通投資人是否還會繼續向著既有的公司派,其實還真的很難說。畢竟,身陷泥淖許久的高通,面對當前的混亂局面,遲遲未能展現更讓投資人信服安心的策略,對比博通一套又一套的劇本,與過去實際展現的收購成績,博通的贏面看來並不小。

執行長活在當下的賺錢觀念

但外界或許會疑惑,博通為何非要買到高通不可?基本上,還是回到Hock Tan所堅信的「用多少錢、做多少生意、賺多少錢」的原則上,也許許多人都想買高通,也都認為高通會很貴,因為有反托斯罰款等問題,買下來可能會很麻煩,但真正敢出手的卻只有博通。原因無他,只是因為主事的Hock Tan是一個活在當下的人,他不會做大夢、畫大餅,他看到的不是那些外界認為高通未來可能還有希望的技術或生意,他看到的是高通當前還能持續賺很多錢的生意,即使這些錢現在看起來好像不是那麼好賺,或者是可能快要賺不到,但以Hock Tan類似於私募基金(PE Fund)去蕪存菁、化繁為簡的投資眼光來看,這就是最好的標的。

如果更進一步去看博通過去的生意布局,就會知道這是一家長期與電信服務運營商綁的很緊的晶片公司,博通最慣常用的手法,就是先和電信服務運營商談好所有技術規格產品,然後就把生意灌給某一家特定公司,進而形成完整的價值鏈體系,而在此其中,博通就能夠獲得最大的價值。同樣的,在手機市場,博通也打算這樣玩,「只做蘋果、華為、三星生意」策略聽起來不可思議,但以目前的手機市場生態來看,卻不是絕不可行,畢竟全球手機市場版圖大勢已定,與其花力氣去撈一些小魚小蝦,還不如集中專注。

而如果博通收購高通之後,真的徹底執行「只做蘋果、華為、三星」的策略,那麼對於聯發科、展訊而言,會是利好還是利空?

聯發科是利空還是利多?

短期來看,甚至是從現在開始,因為博通收購高通的不確定性,可以預期的是,會有許多蘋果、華為、三星以外的手機廠開始思考是不是要改變產品設計與供應商,轉而與聯發科、展訊合作,而這或許也是近來聯發科這兩天動作頻頻、四處放話的原因。但就長期來看,這其中的不確定因素就相對複雜許多,因為博通完成收購高通後,即使真的只做蘋果、華為、三星3家客戶,但必須注意的是,對於其他還是要與蘋果、華為、三星競爭的手機廠商,難道就會真的認命轉去用聯發科、展訊的晶片?又或者,這些手機廠商會更積極以更好的價格條件,爭取與高通合作?這其中可能牽動的效應,也不會是直線思考的結果,錯綜複雜的連橫合縱,也可能出現在接下來的全球手機產業供應鏈中。

而再從另一個角度來評論後續可能的影響,DT君倒是認為,先前川普訪問中國時,在隨行參訪團中,科技業就只有高通代表隨團參與,但以目前發展情勢來看,或許川普當時邀請隨行參訪中國的美國科技業者不應該是高通,而應該是博通的Hock Tan。

牽動並改變所有業者的佈局

因為,如果博通真的完成收購高通,則Hock Tan手上將會有許多值得被收購的半導體產品事業,不論是Wi-Fi、藍牙、物聯網、或是其他,都會是中國半導體業者值得買的生意,這其中甚至包括NXP。就如先前所提到的,高通能否完成收購NXP,博通已然成為最大變數,對於目前有意收購NXP部份產品線的中國投資者而言,能否順利買到自己想要的東西,博通的態度顯然非常重要。

以此來看,相較於目前已然自顧不暇的高通,若要進一步建立中國與美國半導體產業的合作交流,則博通與Hock Tan,顯然會比高通更為關鍵,也更為有用。

整體來看,相較於高通董事會正式否決博通收購提議的新聞,DT君真心認為,大家現在或許更應該關心的是博通能否一步步執行早已準備妥當的收購戰略,而在此過程中,改變的不只是高通的命運,也將影響聯發科、展訊、英特爾、NXP、以及眾多手機廠商的布局打法。

博通的重磅出手,已然翻騰起滔天巨浪,這一次,沒有人能置身事外。

*作者為台灣資深科技記者,現任職於麻省理工學院科技評論(MIT TR)。本文經授權轉載自深度科技產業專業媒體 DeepTech深科技。