Yahoo奇摩新聞

Yahoo奇摩新聞 「零家庭照顧者」時代來了!開徵全民長照保險有譜了嗎?

家戶人口數愈來愈少,「零家庭照顧者」時代來臨,如果政府比照全民健保一樣,開徵全民長照保險,你願意嗎?到底是繳保險好、還是繳稅好?

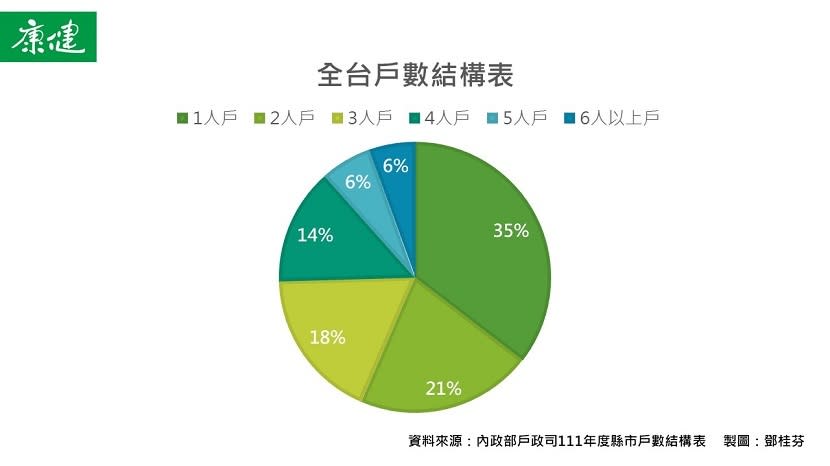

在過去,華人多有「養兒防老」的心態,但隨著大家愈來愈晚結婚、愈來愈少生孩子、長者愈活愈老,家庭結構也正在轉變。根據內政部公布的最新家戶結構統計報告,同住家戶人口數平均僅有2.6人,單人戶(35.4%)和兩人戶(21%)的比率合計超過五成。

中華民國家庭照顧者關懷總會秘書長陳景寧認為,當家庭成員愈來愈少、愈來愈老,也代表著台灣即將進入零家庭照顧者時代。因此,當我們面臨生病失能的時候,恐怕找不到親人來幫忙打理生活起居。

這麼一來,我們更不可能再抱著養兒防老的觀念。陳景寧更點出:「子女也是人,只要是人,想要依靠就可能有風險。」

更何況,過去照顧悲劇的發生,不是5080,就是8050,這意思是指承受不了長期照顧的負荷,50歲子女殺害80歲父母,或80歲父母殺害50歲子女。

倘若能依靠國家的長照制度,使用公共化資源,「我們的老後風險也許能少一些,也有機會抑制悲劇事件的發生,」陳景寧說道。

五成需求者不用長照2.0 原因:無法滿足

台灣目前的長照制度可靠嗎?

衛福部的長照統計專區資料顯示,自2017年長照2.0服務計畫開辦之後,截至2022年12月底使用服務的人數共44萬381人,佔長照推估需求人數82萬9,431人的53%。其中,約87%的使用者為65歲以上長者,且以女性居多。

但統計數據也顯示,長照2.0服務使用者的失能程度以輕、中度居多(長照等級3~5級)、約佔使用者的五成,而使用可以暫時替代家庭照顧者的日間照顧、居家服務、或家庭托顧等主要服務的人數,則為31萬6,127人。

換句話說,約有一半的長照需求者不用長照2.0服務,而他們很可能以重度居多(長照等級6~8級),但公共化資源不合用,無法滿足長時間的照顧需求,因此選擇入住長照住宿式機構、聘僱外籍看護工,或由家人自己跳下來照顧。

然而,不離職照顧及不必然自己照顧,兩者兼具才能讓長照家庭不因照顧而失和,甚至在高齡少子化時代,未來家庭裡可能不會再有照顧者,更可能上演「一人失能、全家破產」。

長照2.0的10年計劃將在2026年結束,陳景寧呼籲,國家的長照制度必須跟上社會變遷,且有責任提供足夠的長照服務,例如增加社區式照顧,並提供選擇長照住宿機構者更多補助,「目前住宿機構1年只補助12萬元絕對不夠。」

台北護理健康大學長期照護系教授陳正芬補充,長照資源理應多元化提供給需要的家庭,然而民眾打長照服務專線1966,卻沒有辦法透過這支電話申請到住宿式服務或外籍看護,服務項目並沒有和國人的照顧需求緊密扣緊。

長照財源分3類:稅收制、社會保險制、混合制

政府提供的公共資源足不足夠,除了服務人力以外,大部分問題來自「錢」,財源收入的多寡牽動著資源提供的多寡。

台灣長照2.0計劃的基金財源目前就是採用稅收制,主要來自房地合一稅、遺產稅、贈與稅及菸稅,如果收入不足,則再由政府編列公務預算補上。

放眼國際,大多數已發展國家在過去30年持續擴大長照的公共責任。

根據經濟合作暨發展組織(OECD)公布的公共長照支出資料,共計17個國家的長照支出超過國內生產毛額(GDP)的1%。有的國家和台灣一樣採用稅收制,但也有不少國家採用社會保險制,或是混合制(稅收+社會保險)。

陳正芬舉例,瑞典是100%稅收制,而德國則是採保險制,日本則是混合制。不過有的國家是提供實質的長照服務,例如瑞典、德國和日本,有的國家則是現金給付,例如英國和義大利。

長照該繳稅還是繳保險?專家:各有優缺點

公共長照採稅收制好,還是採保險制好?德國在1994年開辦長照保險制度,而講求孝道文化與家庭主義的日本和韓國,也分別在2000年及2008年推動,那台灣呢?

淡江大學會計系教授、台灣健康經濟學會副秘書長韓幸紋表示,這需要先考慮長照的特性,相對於短期的醫療,長照一旦發生就會持續一段時間,而且通常不會明顯恢復正常,因此有「個別化、持續性、不可逆性」等3大特性。

韓幸紋特別整理了社會保險制與稅收制的優缺點比較表(如下圖)。她認為,一個制度沒有絕對的好壞,而是要看政府在當時能提供什麼樣的服務,民眾的需求又是什麼。

韓幸紋以稅收制為例,有經濟能力的人會比別人多繳一點錢,然而,政府會依當時所需的優先順序來用錢,錢不一定會被用在民眾需求的刀口上,可能出現排擠效應。更何況一旦遇上不景氣,稅收的收入就會往下掉,財源不穩定。

衛福部長薛瑞元今年4月26日列席立法院衛環委員會時坦言,今年度的長照基金可能首度出現預算赤字,原因是今年的經濟情勢沒有前幾年樂觀,例如房地合一稅就可能收不到像去年200多億元這麼高。

然而,假如台灣要走類似全民健保的長照保險,也不夠穩當,因為健保現在也因為人口結構高齡化太快、用錢太兇,讓健保財務頻頻出現危機。

以日本推動的長照保險(日本稱介護保險)為例,原本是40歲以上的人開始繳保費,也因為人口急速老化、年輕人又變少,近年正在討論下修至30歲,讓年輕人也開始繳保費。

「我個人認為,台灣未來若開辦長照保險,收費方式必須和健保有所差異,混合制或許會是比較完美的,」韓幸紋說道。

衛福部:短期內不考慮推長照保險

雖然衛福部長薛瑞元在立法院時就表明,短期內不考慮推動長照保險,也打包票說目前的錢夠用。不過台灣長照基金今年全年度預算約650億元,卻佔不到GDP的1%,相比健保財務的8,000億元、佔GDP的6.1%,明顯少之又少。

世界衛生組織(WHO)早在2000年的報告中提醒,長照是人類生、老、病、死之外,第5種無可迴避的風險。如何用社會力量來處理長照問題,繳稅?繳保險?民眾心中自有最好的答案。

不少人認為,面對長照問題,購買商業保險就好,比政府提供的公共長照資源更有保障。

雖然商業保險可補公共長照的不足,但韓幸紋指出,她曾透過財稅資料粗估,全台1,500萬人有商業保險,但成年後替自己買第一份保單時的平均年齡約50歲,而且通常在買第4~5份保單時才納入長期照顧,時間點已經非常晚了。

更何況,商業保險存在著一些障礙,例如極需要被照顧的高風險族群,容易因為保單太貴買不起、也容易直接變成拒保對象。「我認為只單靠商業保險是絕對不行的,」韓幸紋提醒道。

延伸閱讀: