Yahoo奇摩新聞

Yahoo奇摩新聞 升息年大動盪!用「向日葵心法」滾大口袋裡的錢

2022年能延續2021年的多頭走勢、持續驚驚漲?不容易。今年全球總體經濟挑戰連連,不論是通膨、變種病毒或地緣政治等變數,都持續擾亂投資市場,或許「向日葵心法」可幫你做好資產配置、滾大口袋裡的錢。

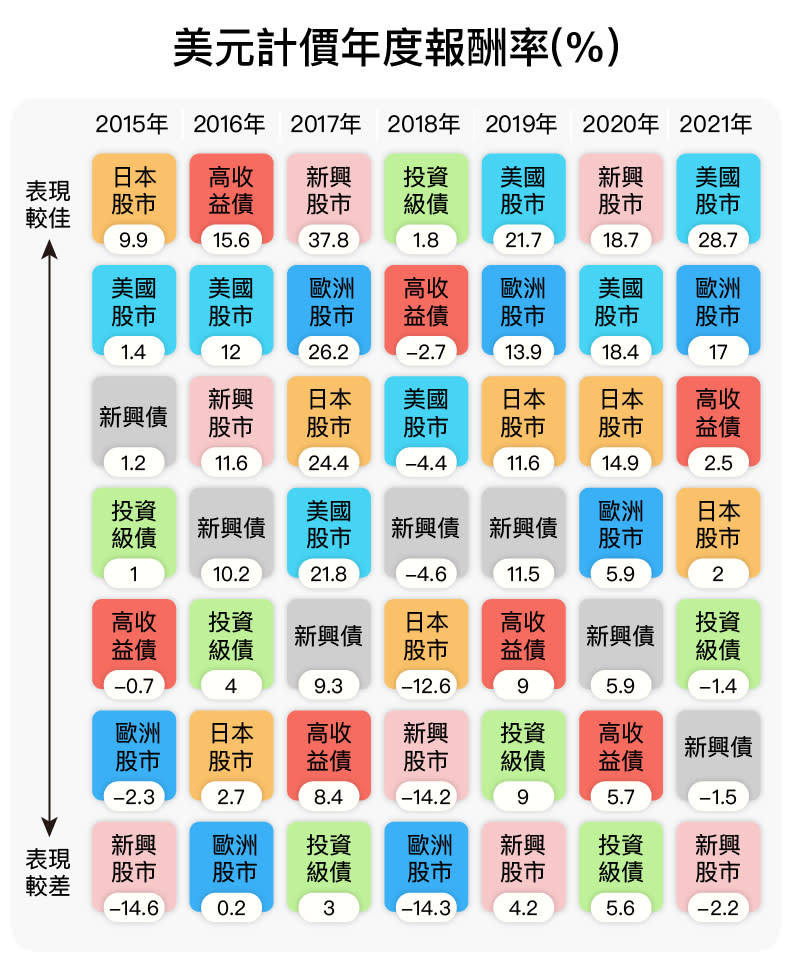

2021年台股牛氣沖天,全年大盤指數上漲逾23.6%、站穩「萬八」點位,平均每一位台股投資人可賺96萬元。然而,不只台股行情搶搶滾,全球股市水位都攀高,像是指標性的美股在2021年漲幅也近29%。

通膨威脅!FED加快QE退場,資本市場大動盪

那麼,今年股市還會是多頭走勢?許多投資專家不敢太樂觀。匯總專家看法,2022年至少有三大挑戰:第一,升息導致全球貨幣政策大轉彎;第二,疫情持續延燒各國,仍看不到終點;第三,中美兩大陣營對峙,地緣政治風險一觸即發。

其中,仍以通膨與升息為投資市場的主要變因。而這點,還得看全球央行老大哥─美國聯準會(FED)的臉色。

元月26日,聯準會利率決策會議中,主席鮑爾(Jerome Powell)重申今年3月終止購債,甚至計畫提早在3月就升息,而且今年每一次利率會議都可能升息,鷹派言論嚇跌美股。然而,「正常化」已是2022年的利率政策主基調,FED將終結疫情以來的貨幣寬鬆政策(QE),正式帶領全球進入升息循環。

市場預估FED可能拉大升息力道,不只是原本預估全年升息三次、每次一碼的幅度。

另一個讓市場擔憂的重點是,FED可能加快「縮表」。元月初,鮑爾在被問及何時開始縮減FED高達8.77兆美元的資產負債表時,表示可能速度會很快,至少這次的自然縮減過程會較上一次提早;也就是,在今年3月停止購債之後,FED到期債券收回的資金將不再進行投資。

資產配置首重風險管理,再求報酬

FED加快升息腳步,可能逼使各國央行跟進,讓投資市場更為動盪,那麼口袋裡的錢該怎麼擺?

沒人能準確預測投資風向,但還是可用合理的資產配置來做好準備!

人稱「Mr. Market市場先生」的投資專家許繼元指出,資產配置首重風險管理,避免錯看投資標的、擴大虧損;第二才是追求報酬率。也就是,市場劇烈波動的時候,投資要「先求不傷身,再求療效」。

許繼元觀察,由於2022年中可能升息,一方面使得市場資金緊縮,加劇股市動盪風險;另方面,升息帶動債券利率、殖利率調升,銀行存款利率可望跟漲。這表示,投資人的無風險利率將提升,可能讓資金重新洗牌,例如從高風險的股市撤出、轉進風險較低的債市。

不過,由於債券「利率」和「價格」呈反比,利率或殖利率拉升,就表示債券價格往下降、押縮資本利得空間。因此,在升息階段,投資人投資債券的思惟應該轉變,因為報酬主要來自「債息收入」而非「債券交易的資本利得」。

至於,股、債部位應該占投資部位的多少?可先用一個「年齡」公式做簡單判斷:

(100 - 年齡) X 100% = 風險性資產比率

例如,上班族小明今年30歲,那他可持有七成股票,另三成則可部署在低風險的債券資產中。

如果案例中的小明依年齡可持有七成股票,卻下跌5%就受不了,那建議應降低股票等風險性資產的部位。

2021年「股優於債」,那2022年呢?

新年度想重整資產配置,可先參考2021年的各類資產報酬。

根據「聯博投信」的整理,2021年的全球整體績效表現是「股優於債」,尤以全年上漲幅度達28.7%的美股表現最佳、歐股為17%漲幅,漲幅23.6%的台股也是佼佼者。至於債市表現,高收益債表現較出色、2021報酬約2.5%;但投資等級債(-1.4)、新興債(-1.5)都是負數。(如下,表一)

有「理財教母」稱號的投資專家林奇芬觀察,2022上半年會因為升息時點而引發市場動盪,但一旦聯準會確定升息,表示景氣在復甦軌道,下半年股市仍有機會持續上攻,可逢低介入基本面好的趨勢類股。

至於債券,專家建議可布局收息較優的高收益債。

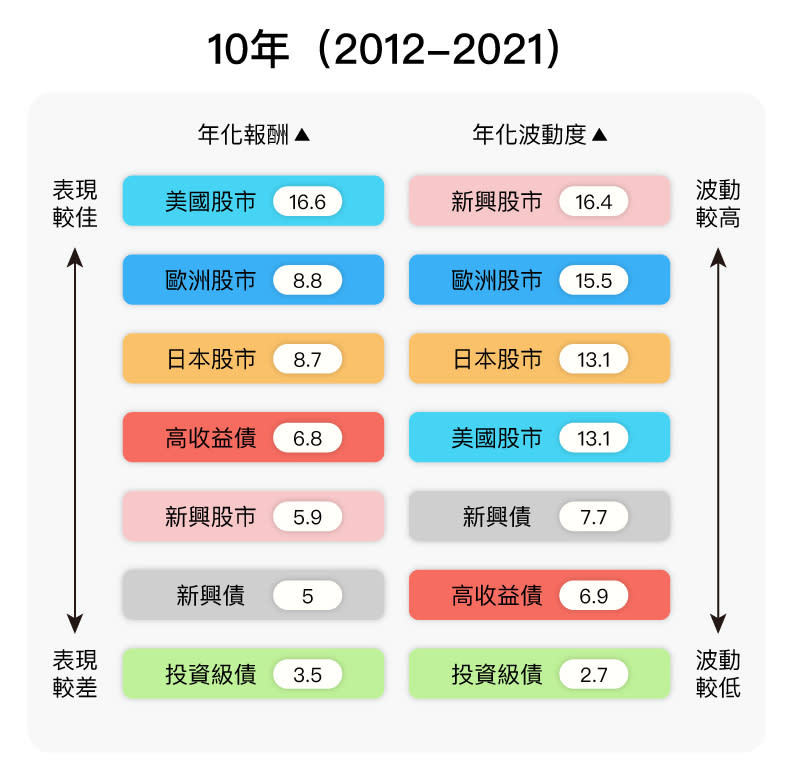

「後續高收益債的總報酬率,將多來自債息收入!」聯博固定收益資深投資策略師江常維指出,自2000年以來的幾次升息循環中,全球高收益債券表現皆良好。以2016年升息期間為例,彭博全球高收益公司債券指數(美元避險)有11.3%漲幅,摩根新興市場全球分散指數也有2.6%的報酬表現。

然而,升息會拉高企業的發債成本,會不會進一步導致違約率提升?

江常維表示,為了因應高漲的通膨率,聯準會在2022年可能升息3次或是更多一些,也可能開始縮表,近期市場利率彈升就是反映聯準會的鷹派評論。但高收益債的基本面在過去這兩年大幅提升,企業現金流增加、負債比下滑,升息不至於導致違約率上升,在經濟持續擴張的2022年,有機會推升高收益債券企業評等,因此,高收債違約率在2022年可望維持在1~2%左右的歷史低檔。

她建議,債券配置可分散於各式債券,包含美高收債、新興市場美元債與證券化資產等。

用「向日葵心法」做資產配置

此外,投資人可建立自己的資產配置矩陣,首先將風險偏好分為高、中、低三種,再把資金運用規劃為短、中、長期,就會形成九種類型的資產。(如下,表二)

例如,「風險偏好高」的投資人,短期資金可放置在外幣定存、或是新興市場股票、產業型股票基金;中長期運用則建議部署在全球型股票基金、平衡型基金、高收益債券基金等等。

反之,如果是無法忍受市場動盪的「低風險偏好」投資人,則建議短、中、長期的資產配置工具,分別是存款、公債或是已開發投資等級債券基金、與複合式債券基金,儘管報酬不高,下跌風險卻也不高。

至於整體資產配置,可採「向日葵」配置法。

也就是,占總資產一半以上的「花心部位」為中長期策略性投資,建議配置在較穩定的大型基金或固定收益商品,目的是滾大資本規模。

而「花瓣部位」的週邊投資組合,則屬於戰術型的短期波段操作,可配置在黑馬型股票、新興市場基金等高報酬與高風險資產,目的在靈活賺取短期獲利。

「好的資產配置,應該讓你睡得著覺!」許繼元提醒,所有資產配置公式只能做為參考,最重要的是投資人能否做好因應,在可忍受的波動風險之中,獲取相應的合理報酬。

看更多遠見雜誌文章:

外幣買賣基金可賺匯差?小心匯損吃掉本金!

買基金別「越級打怪」!先找出適合你的風險報酬級別

想穩穩收益?一文搞懂「直接投資債券」「債券基金」的三點差異