Yahoo奇摩新聞

Yahoo奇摩新聞

元宇宙的淘金者們,該醒醒了

“元宇宙不是對互聯網的徹底變革。”上個月《時代》雜志發布了一篇封面文章《元宇宙將改變世界》,作者Matthew Ball指出,盡管當下人們還沒有搞清楚元宇宙對社會究竟意味著什麼,科技巨頭們對它也尚未形成統一的共識,但他仍然認為,未來掌握元宇宙的公司將佔據主導地位。

作為元宇宙最忠實的擁護者之一,Matthew Ball任風險投資人期間,從2020年起已經發表了多篇關於元宇宙的文章,他筆下的元宇宙是現實在虛擬世界的延伸,具備完全成熟的經濟形式,且將徹底改變我們現有的生活方式。即使這個概唸到現在還沒有被釐清,也沒有見到成熟的元宇宙產品問世,但這並不妨礙資本和機構的加速入場。

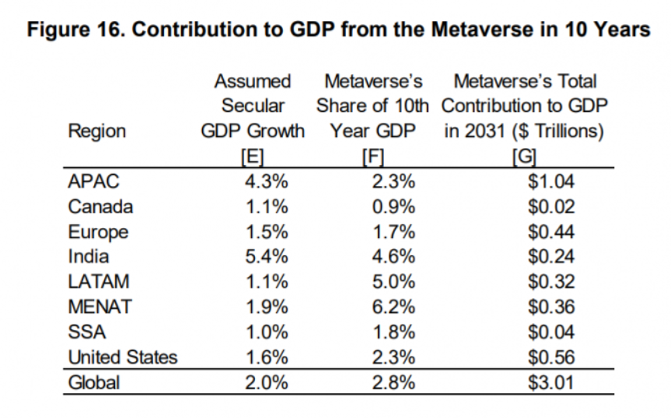

麥肯錫曾報告稱,今年前五個月,企業及VC等機構在元宇宙賽道總計投入了1200億美元。7月Meta發布的元宇宙白皮書中,預測元宇宙市場如果以類似於移動技術發展的方式增長,到2031年“元宇宙”將為全球貢獻3.01萬億美元的GDP,其中1/3將來自於亞太地區,而摩根士丹利預計美國和中國的元宇宙市場將達到8萬億美元。

元宇宙對全球GDP貢獻預測圖源AnalaysisGroup

這個科幻概念就像是風暴一樣席捲全球。究其原因,一方面疫情讓人們的諸多生活需求從線下轉至線上,理想狀態的元宇宙將賦予用戶時空拓展的沉浸式體驗和價值;另一方面,得益於現有的各種網絡技術已觸及到科幻概念所涉及的技術門檻,基於VR、AR等技術的穿戴設備給元宇宙提供了一定的技術支持。

這像極了一場陰謀,帶來的直接收益是,沉寂了好幾年的VR/AR領域突然又熱鬧了起來,以至於元宇宙經常被和沉浸式虛擬現實頭盔劃上等號,元宇宙世界的另一邊,跟隨概念大幅上漲的,還有很多游戲公司。

尤其過去的一年裡,我們看到了鋪天蓋地的視頻、文章,對元宇宙進行猜測、解讀和定義。追捧它的人,類似英偉達的創始人黃仁勳,認為元宇宙的GDP最終將超過“現實世界”;反對者也有充分的理由,篤定它是一場精心策劃的泡沫——Meta對元宇宙的投入至今都在虧錢,當前估值已經跌穿歷史底部區間。

隨著啫喱、派對島等曾紅極一時的新產品接連下架,技術突破小,投入成本高,能引發市場關注的新項目肉眼可見,有關元宇宙討論的聲音也變得越來越小。不過可以確定的是,這個30年前的術語、將近一個世紀的想法,在經歷了一年多的矛盾激化後,正在祛魅。

01 始於游戲,忠於VR

最早一批的元宇宙產品,包括被譽為元宇宙基礎設施的Discord,大部分都是從游戲的角度出發。

多年以前,微軟利用AR設備HoloLens將沙盒游戲《我的世界》從屏幕上投射到現實中,去年上市的沙盒游戲平台Roblox,正式將元宇宙領到了眾人視線以內。據招股書描述,它認為真正的元宇宙產品應具備8個屬性:身份、朋友、沉浸感、低延遲、多元化、隨時隨地、經濟系統和文明。

“只是某種意義上講,這些游戲還是2D的,把它們帶入一個完整的3D世界,就是未來微軟的計劃。”在薩提亞·納德拉看來,現在很多身臨其境的游戲本身就是一個元宇宙。

無獨有偶,去年騰訊三季度電話會上,有高管指出,“游戲是實現元宇宙非常好的基礎。要實現元宇宙,我們可以從游戲著手,看一下在未來如何更好地將物理世界與虛擬世界整合起來,實現更好的無縫的物理虛擬體驗。” 從此前騰訊多方面投資Epic Games等游戲企業,也印證了以上表述。

這一階段,相比現實世界的“平行時空”,元宇宙產品的本質仍是新瓶裝舊酒,通過對舊玩法進行升級,比如增強線上線下聯動,或者是3D化“半成品”,但並未出現玩法和商業模式上的顛覆。

2021年10月,成立17年的Facebook宣佈戰略轉型,“我希望未來我們不再只是一個社交平台,而是一家元宇宙公司”,扎克伯格在一年一度的Connect大會上說到,大拇指logo的Facebook也變為一個類似“無窮”標志的Meta。

事實上,草蛇灰線,Facebook在元宇宙上已經佈局多時。2014年,扎克伯格造訪成立不到兩年的Oculus,當他第一次戴上OculusRift頭盔時,說:“你要知道,這就是未來。”從花20億美元收購VR服務商Oculus,之後組建了“SocialVR”團隊負責在虛擬現實的社交互動;到組建RealityLabs,進一步探索VR、AR兩大領域,Facebook認為元宇宙可能發生在VR這類沉浸式的平台裡。

由於元宇宙仍然還處於早期階段,游戲仍是最能被用戶理解和接受的切入口,所以meta要在現有的基礎上,擴大平台上VR游戲的陣容,嵌入更多生活場景,例如辦公、教育、休閒和社交等。“告別巨頭壟斷,由創作者和開發者構建;弱化平台束縛和政策約束;消費者也能作為創造者受益,Meta則作為技術、應用發展的推進器。”但這,僅僅是他對元宇宙描繪的藍圖。

有意思的是,距離Facebook提出“All In”元宇宙僅僅過去3天時間,Ignite大會上,微軟計劃將旗下日活用戶1300多萬的Teams打造成元宇宙,把MR平台Mesh融入Teams中,並把Xbox游戲平台納入到元宇宙中。

納德拉表示,雖然微軟的元宇宙最初專注於企業級應用,但預計Xbox游戲平台也將參與其中。相比Facebook品牌和產品緊密連接的“概念至上”做派,微軟的舉措給產業界更加務實靠譜的印象,當天微軟市值的突破,將這場元宇宙話語權的爭奪戰徹底打響。

這時我們發現,“元宇宙始於VR”的說辭並非空穴來風,扎克伯格認為進化的核心動力是體驗的進步,既然追求的是一種虛擬現實的臨場感,那投入VR等技術的研究成了一種行業共識。

“元宇宙能通過所有不同的計算平台訪問:VR、AR,也包括PC、移動設備和游戲主機。”扎克伯格不斷強調,這會是一個永續的、實時的,且無准入限制的環境。“把元宇宙想像為一個實體互聯網,你整個人身在其中。”扎克伯格說。

但和他宏大到近乎瘋狂的偉願相矛盾的是,有媒體瞭解到,從組織架構上看,Facebook的元宇宙部門是VR業務之下的二級部門,在移動互聯網時代,Facebook與蘋果和谷歌相比既沒有硬件,也沒有操作系統,這樣一來,就像在當下的手機廠商一樣,即使說元宇宙是他用來包裝VR舊業務的新酒瓶也不為過。

前車為鑑,2016年被稱為VR元年,全球VR/AR投融資並購規模實現了爆發式的增長。但由於沒有爆款內容驅動的VR產品,VR商業化實際效果不及預期,據《中國VR體驗店現狀白皮書》顯示,至2016年底,全國VR體驗店超過3000家,但當年盈利的卻不到30%,這股VR投資熱自此之後迅速遇冷,2017年與2018年全球VR/AR投融資並購金額較2016年銳減了一半。

從近兩年馬化騰提出“全真互聯網”概念、成立XR部門佈局硬件開發,到字節、Facebook、愛奇藝、索尼等巨頭們紛紛重操VR舊業,扎克伯格曾下這樣論斷:“要成為新一代VR平台,我們需要銷售至少1000萬台Oculus設備,才能吸引足夠的開發人員來構建生態。”但根據Counterpoin數據,2021年全面的XR終端的出貨量為1100萬台(其中VR佔90%),成為生態還為時尚早。

VR真的是那個入口嗎?恐怕大部分的玩家都來不及回答,因為比起技術和商業化的困難,與上一次熱潮不同的是,2020年後的移動互聯網,正面臨更為深重的流量危機。

02 社交會是元宇宙的終點嗎?

用戶增長的停滯帶來營收增長停滯,2019-2021年間,Facebook的美國青少年日活用戶數量比前三年下降了13%,預計到2023年時將下降45%。用戶的拋棄加劇了廣告收入的下滑。Meta剛剛發布的二季度財報顯示,由於核心業務線上廣告收入下滑,營收首次出現同比下降1%至288.2億美元,低於市場預期;淨利潤和每股收益也雙雙下滑,Meta發布的下一季度業績指引也遠低於預期。

大環境下廣告主對於投放需求的疲軟,iOS系統對用戶隱私保護的嚴控,社交媒體公司面臨廣告收入的增長難題。如何重建在線廣告系統機制,實現個人數據隱私安全和個性化數據利用的平衡,這些都被認為是社交媒體軟件轉做元宇宙的原因。

數據公司SensorTower報告顯示,自“元宇宙”概念爆發以來,平均每天都會新增一個“元宇宙”APP。2021年11月至次年1月,大概有552個APP在自己的描述中增添上“元宇宙”三個字,其中有70個自稱為元宇宙社交的APP。

繼百度發布希壤搶跑元宇宙社交,今年上半年,除了SOUL和轉型“映宇宙”的映客,上線僅三週的“啫喱”連續霸榜,成為2019年以來第一個排名超越微信的社交類應用;字節的“派對島”也被外界視為元宇宙概念社交;騰訊的虛擬社交功能“超級QQ秀”正式上線QQ中,還推出XR業務佈局全真互聯網。

層出不窮的軟件產品,製造了元宇宙社交似乎到達了爆發的臨界點的假象,但隨著啫喱APP因隱私、延遲、卡頓等問題迅速下架,希壤也因畫質粗糙、加載過慢備受吐槽,和虹宇宙評分維持在2分左右,加上前幾天下架的派對島,都還沒能帶來顛覆性的體驗,也未獲得商業上的成功。

熱度過後,目前搭建元宇宙社交平台的佈景同質化嚴重,技術仍不成熟,捏臉、3D形象、變裝成為標配,但實際效果僅僅像是在古早的養成游戲上加了個社交功能,更沒辦法給用戶帶來沉浸式實景體驗感。以至於有投資人表示,元宇宙這個詞都快要涼了,還沒有出現一款能真正代表行業的產品。而元宇宙社交也依然還是在蹭熱度和概念上徘徊,更不必說踰越微信、QQ這兩座大山。

理想中,元宇宙對傳統社交的顛覆在於“數字擬真世界”,不同於文字或視頻的溝通交流模式,雙方可以用更真實的數字形態進行交流互動,所以任何還是侷限在手機屏幕上的App,都不是元宇宙。

在騰訊IEG部門負責人楊彥哲看來,比起VR和社交,他認為一個高度擬真化的開放大世界,游戲和泛娛樂化內容吸納用戶,平台提供底層創作工具後,會有大量的PGC和UGC內容生產出來,平台匯聚到足夠C端流量和用戶時長後,並把線上交易平台廣泛接入虛擬世界,同時虛擬和現實之間的貨幣形成匯兌機制,在這個階段,會出現電商、生活服務深度融合。

但這又會涉及到更為復雜的問題,隱私、知識產權、金融將會被元宇宙重塑和顛覆,這不是一兩家企業可以自行解決的問題,且由於沒有明確而統一的監管措施,就難以避免利用“元宇宙投資項目”名目吸收資金,包括編造虛假元宇宙項目投資、打著元宇宙區塊鏈游戲旗號詐騙、惡意炒作元宇宙房地產圈錢、變相從事元宇宙虛擬幣非法牟利。

03 弗蘭肯斯坦

技術還沒成熟,概念先行,是元宇宙的現狀。反過來發現我們所討論的問題,無論是講元宇宙的沉浸式體驗,還是元宇宙的弊端,大部分都是建立在能夠實現這樣理想化元宇宙的前提之下產生的理論和構想,但元宇宙能不能完全實現,尚沒有定論,畢竟當下出來的產品,滿足的僅是需求的局部。

比如大腦要想完全進入三維數字化世界是沉浸式,頭顯至少滿足最低60fps的幀率,等效的刷新率,以及最低100度的視野的技術標准,且至少要實現小於20毫秒的速度才能以假亂真,即使當下硬件設備可以滿足,但這些只是開始,接下來的位姿更新速率和圖像刷新速率來維持舒適,需要更精準的技術把控,但目前大部分的頭顯並不能滿足人所有器官長時間的沉浸需求。

元宇宙六大支撐技術圖源《元宇宙通證》

有從業人士提到:目前階段的元宇宙應用,背後並沒有創新技術的加持,本質還是融合技術的應用及存儲、網絡、算力、性能的綜合提升。當下的元宇宙更像是對軟硬件、通信技術、加密貨幣、區塊鏈、AI、物聯網等技術的縫合,想要完整的3D呈現幾乎是不可能的,設備、寬帶速度都無法支持。能否成功還取決於通信行業和信息技術,以及數據科學和半導體等基礎學科的發展水平。

所以像前言說的,將元宇宙稱為下一代互聯網,目前看來比較牽強,如今主流終端還是手機移動端,而頭顯設備的C端滲透率五年內不會有太大提升,VR、AR、XR目前主流使用渠道仍停留在B端。

所謂的教育、文旅、醫療、工業元宇宙,講的還是老生常談的數字孿生,產業鏈沒有升級,不具備統一協議,僅停留在仿真的程度上。另一方面,能做到在個別場景上的開發,比如Meta的一個會議場景就造價高昂,想要構建一個更宏大的元宇宙所耗費的成本,並不是所有公司都能擔負得起的。抄個概念,貼上標簽,那些一個個孤立存在號稱自己是元宇宙的產品,自娛自樂,這只能是泡沫,絕不是描繪成烏托邦的元宇宙。

虛擬世界的出現,是由於人們希望能夠彌補在現實世界中缺失的東西,從這個角度看,虛擬世界並不是對現實的簡單映射,元宇宙的出現在於人們期望重構人與人、與社會的關系,當我們真切感受到虛擬世界的一切後,發現它與現實並非融入,而是完全分割的狀態,但相較於技術,這種狀態或許才是元宇宙更難解決的問題。

本文來自微信公眾號“新眸”(ID:xinmouls),作者:葉靜,編輯:桑明強,36氪經授權發布。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪