Yahoo奇摩新聞

Yahoo奇摩新聞

光伏電池的技術之爭,誰將在萬億市場中脫穎而出?

今年光伏賽道非常火熱,一方面是光伏的計畫裝機量飆升,另一方面隨著主導技術PERC的光電轉換效率逼近理論極限,正處於技術迭代的關鍵時刻。

光伏行業有一個特點,就是主導技術會佔據絕大部分的市場份額。今天佔據絕對市場地位的PERC(發射極鈍化和背面接觸),曾經打敗了舊霸主BSF(鋁背場電池)。但如今PERC也逐漸接近自己的光電轉換效率理論極限,下一代主導電池會是誰?

當下就出現了明顯的技術分流,一路以TOPCon(隧穿氧化層鈍化接觸)為代表的漸進式創新技術,工藝與PERC技術一脈相承,70%的PERC生產線可以復用,只需要進行幾步工藝的迭代升級,傳統巨頭很多選擇了這條路線,但缺點在降本空間低,以及良品率還有所欠缺。

另一路是以HJT(本征非晶層異質結)為代表的顛覆性技術,擁有更簡潔的工藝流程(只需要4步)、高轉換效率等優勢,但它是全新的工藝體系,需要重建生產線,並且HJT的低溫工藝導致銀漿消耗量增加,如何把高昂的成本降下來是首要目標,新玩家多數以此破局。

在當下時間點判斷誰會稱霸下一代光伏電池還為時過早(最近IBC技術也興起了一股熱潮),不過無論哪種技術,最終LCOE(平準化度電成本)都是評價的唯一標準。我們今天這篇文章,就從PERC替代BSF的歷史講起,再來分析TOPCon與HJT等下一代電池技術的優劣勢,這樣的技術進步就像是接力賽,維繫了光伏行業的高速增長,以下:

曾經的單晶與多晶之戰,及光伏電池的技術迭代路徑;

光伏電池分成幾大類?

TOPCon 重兵先至:與PERC產線復用享有成本優勢,如何增加降本空間、提升良品率是主要目標;

HJT如箭在弦:更簡潔的工藝與高轉換效率,如何把高昂成本降下來是首要目標;

01 曾經的單晶與多晶之戰,

及光伏電池的技術迭代路徑

早在2016年,隨著太陽能光伏板的產能擴張,太陽能就已經成為了一種廉價的電能來源。專家們預言,太陽能光伏發電取代化石燃料只是時間問題,雖然在那時太陽能還只能滿足世界不到1%的能源需求。

在人類的歷史中,每一次科技革命也離不開一種新的能源來源,第一次工業革命是利用煤炭驅動的蒸汽機,第二次工業革命是利用石油的內燃機,第三次IT革命則是利用電力的電腦,降本增效一直是人類利用能源的永恆主題。

從能源利用效率的角度看,太陽無疑是最直接的一級能源。雖然石油、天然氣和煤炭等化石燃料今天提供了世界上80%以上的初級能源,但它們恰恰是古老的太陽能儲備,古生物利用光合作用將太陽能儲存為化學鍵,變成遺骸後經過千百萬年的碾壓和加熱,在岩層下的它們變成了我們今天使用的高能量燃料。

但如果我們可以繞開這些低效的轉換鏈條,直接利用太陽照射到地球上的光束,無疑是損耗更低的方式。

光伏之所以還沒有成為更主流的能源,核心原因之一是光電轉化率受S-Q極限(肖克利奎伊瑟極限)的制約,極限效率為33.7%。目前硅基光伏接近硅基單結極限29.3%,製造成本也接近極限。S-Q極限是基於P-N節單結的理論計算,未來有可能通過多結來突破。

經濟性是所有能源選擇最核心的原因,光伏在近幾年開啟大規模運用,主要就是因為發電成本大幅下降。根據IRENA統計,光伏發電的度電成本在2010-2020年間平均下降了85%以上,達到了與傳統能源發電平價的水平。

而在經濟性背後,是技術進步。光伏行業是殘酷的,一旦新技術取得LCOE(平準化度電成本)優勢,舊技術就幾乎會被完全淘汰,在同一應用場景下LCOE是評價光伏技術的唯一標準,沒有共存的可能,沒能及時轉型的公司也會因此破產。

光伏產業發展至今,在實驗室中出現了眾多技術路線,令人眼花繚亂。新技術要快速成為主流,替代時間點一般出現在已有絕對成本優勢、並會隨時間持續拉大時。有些技術很快完成替代,而有些分歧甚至經歷多年發展才有了最終的產業定論。

光伏行業的上一輪技術路線大戰,是單晶硅和多晶硅之爭,從上世紀70年代開始持續了約半個世紀。雖然多晶自出現以來,其轉換效率和實驗潛力一直低於單晶,但因簡單的工藝、便宜的生產裝置、更大的產能等優勢,令其綜合性價比彌補了光電轉換效率的劣勢,在2016年之前多晶的BSF技術佔據了市場的絕對主流(90%以上)。

但在2016年之後,隨著單晶的工藝更成熟,比如金剛線切割的技術突破,都使PERC電池技術更加成熟,體現出絕對成本優勢,再加上PERC本身的光電轉換效率更高,因此在2017-2021年左右,單晶的PERC快速完成了技術替代,從2016年的10%市場份額,一路殺到91%。

按現在的硅基轉化效率計算,光電轉換效率每提升1%,相當於能提升4%的發電增益。由於光伏行業的技術替換如此徹底,一些BSF時代的光伏巨頭來不及轉身,最終破產,例如曾經的光伏巨頭無錫尚德。技術變革有其殘酷的一面,押注新技術雖然不容易,但如果不能實現自我革新,被顛覆必然是最終命運。

在2022年的末尾,雖然P型電池的PERC技術仍然佔據市場主流,但已經越來越接近理論轉換效率極限(24.5%),導致P型PERC單晶電池很難再有大幅提升,技術替換的時間點又一次到來。

而N型電池具有轉化效率高、光致衰減低、溫度係數低等優勢,有望接棒P型成為下一代技術主流。下面我們就來分析N型電池中被市場討論最多的TOPCon與HJT技術,它們的優劣勢、如今被卡在什麼環節、降本增效的路徑怎麼走……

02 光伏電池分成幾大類?

在具體分析TOPCon和HJT之前,我們想先簡單說一下光伏電池的技術原理,比如剛剛提到的P型電池和N型電池,如果您已經瞭解,可以跳過此部分。光伏行業有很多專業術語,篇幅有限,我們也無法介紹得太細,我們只把一些基礎概念介紹清楚。

對於晶硅光伏電池,發電的核心結構是PN接面。硅作為一種半導體材料,導電能力來自於可自由移動的電子和空穴兩種載流子。由於空穴本質上是電子躍遷到導帶自由移動後在價帶留下的空位,因此二者是成對同時形成的。

首先,如果是一塊完全純淨的硅材料,兩種載流子數量濃度相同,被稱為本征半導體,這種狀態下並不具備發電能力。

於是科學家發明出一種辦法,在純淨的硅材料中摻入少量硼等三價元素原子,這就是我們所說的P型半導體。由於雜質原子最外層電子數比硅少一個,多餘的空穴就被引入,導電時將發揮主要作用,電子則成為少數載流子。

而如果摻雜磷等五價元素,則會形成N型半導體。光伏發電的產生,就需要P型和N型半導體相互接觸形成PN接面。光照條件下,硅原子外層電子吸收了光子能量而躍遷,P端和N端形成電勢差,當接入外部電路形成回路後即可對外發電。光照停止後,發電過程也隨即停止,所以光伏電池本身是發電產品,不儲存電能。

光伏電池主要通過在硅片表面,高溫擴散摻雜元素的方式來形成PN接面。如果擴磷,就是P型電池,以前的BSF電池和當下的PERC都屬於此類;如果擴硼,就是N型電池,下一代電池TOPCon就屬於此類。不過HJT不需要硼擴過程,是在N型硅片上沉積P型非晶硅層。

由於擴磷相對容易,所以P型電池更早成熟。擴磷所需的反應溫度不用太高、時間較短,硅片也相對不容易發生曲翹、碎片、氧沉澱的問題,有利於電池良率的提高。

相比之下,製造N型電池所需要的擴硼,推結時需要900℃以上,且時間更長,工藝也複雜得多。但N型電池擁有更高的少數載流子壽命,這是它最核心的優勢,可以製作更高光電轉換效率的電池。並且溫度係數低、弱光性好、抗衰減性強,可帶來額外的發電量增益,所以下一代電池技術TOPCon、HJT都採用了N型電池技術。

03 TOPCon 重兵先至:

與PERC產線復用享有成本優勢,

如何增加降本空間、提升良品率是主要目標

TOPCon的技術原理與優劣勢

TOPCon電池技術,全稱即隧穿氧化層鈍化接觸技術。由於PERC電池的金屬電極,仍與硅襯底直接接觸,這會對光伏電池的效率產生負面影響。

因此,用薄膜將金屬與硅襯底隔離的方案應運而生,TOPCon在電池背面製備一層超薄氧化硅,再沉積一層摻雜硅薄層,二者共同形成了隧穿氧化層鈍化接觸結構,極大降低金屬接觸復合電流,提升了電池的開路電壓和短路電流,從而提升電池轉化效率。

TOPCon電池的理論效率極限為28.7%,目前平均量產效率超過24%,相比P型PERC電池有更高的效率空間,這是TOPCon的一大優勢。

TOPCon的第二大優勢,是與現有PERC產線相容,只需在工藝上額外增加3-4步便可進行升級,約有70%的裝置可以相容。相比於HJT需要完全更換生產線,TOPCon成本更加可控,可以控制在1.8億/GW以內。在面臨大規模 PERC 產線裝置資產折舊計提壓力下,升級為TOPCon電池,拉長裝置使用週期,降低沉沒成本,令TOPCon具備很好的性價比。

從整個工藝生產流程上來講,PERC大致可分為8道工序左右,從清洗制絨,到擴散摻雜,到邊結絕緣、到刻蝕、到背部鈍化、減反膜,雷射開槽、絲網印刷等等。TOPCon在這8道工藝流程的基礎上,又增加了4道左右,主要是硼擴、多晶硅膜製備、氧化硅膜製備,以及磷摻雜等等,其他工序相似程度較高。

其中,TOPCon製備工藝中最核心的環節是多晶硅的沉積,新增的核心裝置也就是 LPCVD(低壓化學氣相沉積)、PECVD(電漿體化學氣相沉積)裝置以及鍍膜裝置環節。目前最成熟的方案為LPCVD路線,通過熱氧法生長隧穿氧化層,通過LPCVD沉積多晶硅層,隨後進行磷擴散。

不過LPCVD鍍膜均勻性好,緻密度高,但是效率上沒有優勢,同時繞鍍問題也是其主要制約之一。繞鍍的主要原因是,TOPCon用到大量石英管式的裝置,這是沿著PERC技術路線發展而來的,通常稱為熱壁式CVD,整個石英管在工作的時候都是被加熱的,它會帶來繞鍍(繞擴)問題,就是會產生繞到背面鍍上一層膜,或者繞到背面產生擴散等等問題。

這可能是一種原理性的缺陷,可以通過工藝來改進,但可能難以根除難,也許未來通過一些新技術,比如熱絲CVD做無氧擴硼來部分解決。

TOPCon的成本拆分與降本路徑

以上談了很多TOPCon的優勢,那麼下面來看看TOPCon的劣勢。其中最核心的在於,由於TOPCon延續了PERC的高溫工藝,使其未來在涉硅環節的成本降低方面,空間變得狹小。

光伏電池的成本,主要包含兩大類:一類是涉硅成本,一類是非硅成本。涉硅成本主要是硅片;非硅成本主要有漿料、靶材等,其中成本佔比高的是漿料,TOPCon在製備中需要用高溫銀漿。一般情況下,其成本佔比分別為硅片62%、漿料20%、其他6%,硅片與漿料成本佔比超過80%。

無論是TOPCon還是HJT,一大降本路徑就是把硅片切薄。為什麼說TOPCon在涉硅環節的降本空間狹小?主要就是因為TOPCon需要高溫工藝,硼擴環節需要大概1000度的高溫,燒結環節大概也需要800度左右,如果硅片切的太薄,會產生嚴重的翹曲,一旦有翹曲,在後續的絲網印刷中很容易碎裂。

如今硅片對應的原材料硅料,目前價格也比較高。現在業界正在從175μm,逐漸切薄到160-165μm,產業界共識是極限在140μm。

另一大降本路徑是減少漿料,例如減少柵線的銀漿用量等工藝改進,但這一點不是TOPCon獨有的,與其他技術路徑共享。

所以如何增加降本空間,是TOPCon若要大規模運用的首要問題。此外,TOPCon的良品率還有待提升,目前平均良率在96%左右,如果到不了99%以上,不能解決良品率問題,TOPCon就很難真正大規模應用。因為太陽能電池作為一款大宗工業品,很多工廠都是幾百億流水,如果因為良品率而影響利潤,這個技術的上量就會嚴重受阻,它可以達到幾個GW,但是要想達到幾十GW會困難。

在這個第二代光伏電池向第三代演進的時刻,TOPCon對現有技術進行改進,以漸進式創新重兵先至。

不過能否取得最終技術路徑的主導權,也需要看其他技術的發展速度,下面我們就來分析另一路更具顛覆性的技術——HJT(異質結)。

04 HJT如箭在弦:

更簡潔的工藝與高轉換效率,

如何把高昂成本降下來是首要目標

HJT的技術原理與優劣勢

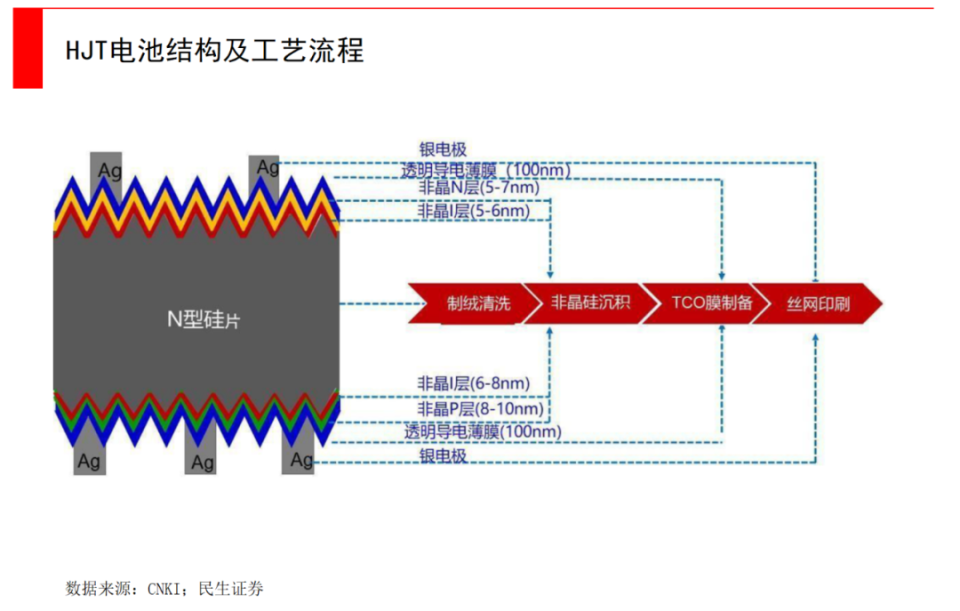

HJT全稱為本征薄膜異質結電池,它是對稱雙面電池結構,中間為N型晶體硅。HJT電池也是基於N型硅片而製備的新型電池,具有電池效率高、溫度係數低、不存在光致衰減(LID)和電位誘發衰減(PID)效應等優勢。

HJT電池擁有眾多優勢。據民生證券分析,第一是製備工藝流程很短、良品率高。HJT只需要4步環節:制絨、非晶硅沉積、TCO沉積、絲網印刷,遠少於PERC和TOPCon的10+步驟。

這也使得HJT的良品率目前比較高,行業裡無論是中試線還是GW級量產線,良率普遍在98.5%以上,很快會達到99%。

第二是轉換效率高。主要得益於N型硅襯底,以及非晶硅對基底表面缺陷的雙重鈍化作用。目前量產效率普遍已在24%以上,25%以上的技術路線已經非常明確,即在前後表面使用摻雜納米晶硅、摻雜微晶硅、摻雜微晶氧化硅、摻雜微晶碳化硅取代現有的摻雜。HJT未來疊加鈣鈦礦轉換效率或可提升至30%以上。

第三是低衰減。HJT電池首年衰減1-2%,此後每年衰減0.25%,遠低於PERC電池的衰減情況,也因此 HJT電池全生命週期的發電量要高出PERC電池。背後的原理在於,HJT電池襯底通常為N型單晶硅,而N型單晶硅為磷摻雜,不存在P型晶硅中的硼氧復合、硼鐵復合等,所以HJT電池對於LID效應是免疫的。HJT電池的表面沉積有TCO薄膜,無絕緣層,因此無表面層帶電的機會,從結構上避免PID 發生。

第四是溫度係數低。HJT的低溫度係數意味著,在元件高溫運行環境中,HJT電池具有相對較高的發電性能,從而實現發電量增益,並且降低系統的度電成本。所以HJT電池尤其適合沙漠等高溫場景。

再結合HJT電池雙面率高和弱光效應等等優勢,綜合來看雙面HJT電池全生命週期每W發電量,會顯著高於雙面PERC電池,相對優勢在7%左右。

不過HJT聽起來一切都好,但為什麼還沒有大規模替代PERC呢?

目前限制HJT量產的核心原因,就是成本太高了,HJT幾乎所有環節的成本都高於PERC。下面我們來看看HJT成本高昂的原因,以及可能的降本路徑。

HJT的成本拆分及降本路徑

HJT與PERC的工藝路線完全不同,無法延伸或升級,只能重新投產線,因此PECVD等制膜和真空裝置的投入會帶來非常高的轉換成本。

PERC、TOPCon核心的制結工藝,均屬於600℃以上的高溫工藝體系,而HJT是採用200℃以下低溫超薄薄膜工藝,這是製備上的核心區別。

這種工藝的不同是雙刃劍,一方面導致現有產線無法復用,但另一方面也帶來了新的可能性,比如把硅片切得更薄。

在HJT電池的總成本中,硅片和非硅材料成本佔比最高,分別是47%和33%,兩者佔到總成本的80%。HJT能否搶在其他技術路徑成熟之前,快速降低成本,將起到決定性作用。

HJT的降本將主要圍繞硅片切薄、降低銀漿用量使用兩方面展開。

硅片無論是TOPCon還是HJT,都是第一大成本,所以硅片薄片化,降低硅耗量,是電池片環節降本的必經之路。HJT由於採用了低溫工藝,可以使用更薄的硅片,碎片率更低,因為不會因高溫引發物理形變。有業內人士表示,HJT硅片厚度有望實現100μm,而TOPCon和PERC目前能實現的在160μm上下。

如果HJT在2022年底能夠實現120μm的量產,與TOPCon和PERC的160μm中間相差40μm,以現在硅料的價格每差20μm,大概折算到每瓦差0.05元,那麼40μm就是每瓦0.1元的差距,而我們知道1GW等於10億瓦,所以1GW的產線就相差了1億元。

另一大降本路徑是降低銀漿消耗量。由於HJT是低溫工藝,所需要的是低溫銀漿,不會有TOPCon或PERC在高溫下的熔融狀態,在和TCO導電膜接觸過程中,就不會結合得那麼好,接觸電阻變大,最後導致電流小、效率低,為了減少接觸電阻,就需要把整個柵線接觸面積做大,那消耗量自然要增加。只有讓導線的截面積越大,它的電阻越小,匯出的電流越高,最終效率才越高。

同時,低溫銀漿的國產化率較低(只有5%左右,主要在日韓),其價格目前大幅高於TOPCon和PERC的高溫銀漿。

目前產業界在嘗試很多降低銀漿消耗量的手段,包括銀包銅、銀合金、銅電鍍、多主柵、非接觸雷射印刷技術(PTP)等等,這裡我們主要介紹銅電鍍和銀包銅。

銅電鍍是一種非接觸式的電極金屬化技術,在基體金屬表面通過電解方法沉積金屬銅製作銅柵線,收集光伏效應產生的載流子。銅電鍍可以取代銀漿,同時縮短線寬、增加光照面積,提高轉換效率。電鍍銅能把成本下降至0.07-0.08分/W,相比銀漿下降一大半。

銅電鍍的過程,類似於半導體中光刻工藝。先是圖形化,硅片經制絨清洗、非晶硅沉積、TCO薄膜沉積後,在TCO薄膜表面沉積一層絕緣減反射膜;絕緣減反射膜為掩膜層,利用雷射燒灼掉所設計電極圖形處的絕緣減反射膜,清洗後露出下方的TCO薄膜,即電鍍銅附著位置。

然後是金屬化,通過電鍍在目標圖形處製備銅電極;之後去掉掩膜及種子層,電池正反面均需重複此項操作。這個過程類似於半導體中光刻工藝的塗膠、曝光、顯影、刻蝕/離子注入、去膠過程。電鍍銅目前的主要問題集中在脫柵、氧化、環保以及裝置投資成本高等,產業界仍在進一步迭代。

銀包銅簡單來說是在銅的表面包裹銀粉,其中要利用物理或化學的方法,在銅外面長出一層均勻的銀包在銅外面,產生一顆一顆小的銀包銅的納米球,再用它去做成漿料,在低溫加工工藝中令銅作為導電材料,從而降低銀的使用量。

銀包銅技術,以前被用在半導體被動元件裡的導電漿,電子行業有不短的使用歷史,現在產業界在嘗試改造它的印刷性能,以用在太陽能電池上。

一般低溫銀漿中銀含量約92%,8%為有機物玻璃粉等,而銀包銅中銀、銅、有機物的含量配比產業界在嘗試中,已經能實現60%/30%/10%,目標期望是要將銀含量降低到50%以下,例如41%/51%/8%的配比,同時保證性能和純用銀漿相同。

如果通過銀包銅技術將銀比例降到50%,那每瓦0.18元的銀漿成本會大幅下降,不過會增加一點銅的成本(銅很便宜,不會高於每瓦0.01元)、漿料用量會上升,以及新的加工費。

目前業界對銀包銅的質疑在於,擔心銅是否會流出來,傷害硅片的導電性。可以說:目前關於銅是否會流出來,說法不一,有的認為銅會逐漸遷移至表面,並被氧化;實證測試也效果不一。不過,銅無法穿透ITO到達硅片以傷害半導體的電特性,已是行業共識。

如果要說銀包銅的劣勢,最核心的在於它沒法提效,因為銀的導電性能還是比銅要更好,所以銀包銅技術路線僅是一個降本路線。其次是可能會帶來潛在的元件質量可靠性下降,但具體還有待實際測試;再者是降低銀消耗量有下限,無法一直降低。但在HJT成本高昂的今天,降本是第一步。

當然,除了以上提到的硅片成本和銀漿外,HJT的成本高昂還體現在非硅材料中的靶材、裝置投資較高等等。在靶材方面,HJT需要額外沉積透明導電層,所用的ITO(PVD路線,物理氣相沉積)或 IWO(RPD路線,反應式電漿體鍍膜裝置)等靶材價格較高,且國產化率低。在裝置投資方面,目前HJT的裝置投資額為3.5-4億元/GW,為PERC(約1.5~2億元/GW)、TOPCon(1.6-1.8億元/GW左右)的2倍以上。特別是由於HJT還沒有市場化,所以各個裝置企業還不敢大規模投入、大批次擴產,裝置成本還無法享受規模效應。

從客戶招標角度來看,客戶往往只會指定要N型元件,不會指定TOPCon還是HJT。那麼在投標過程中,如果僅從短期成本角度看,TOPCon確實有優勢,因為當下TOPCon與HJT的轉換效率差不多。

所以此時正處於一個非常焦灼的時間點,TOPCon有成本低的先發優勢,HJT雖然最終降本空間大、工藝流程簡單、如果疊加微晶技術會有更好的效率提升(微晶技術對效率的增幅很大,但成本仍然較高),但降本速度至關重要。

如果動態的看,HJT若在2023年硅片厚度切薄到90μm,裝置通過技術迭代,投資再降到3 億元/GW以下,那麼HJT的威力才會彰顯出來。

在我們所做的專家訪談中,大家並沒有對誰會主導下一代光伏電池達成共識。不少傳統大廠傾向於漸進式創新的TOPCon,因為可以延續舊有產線;新玩家多數會選擇更具顛覆性的HJT,來打破現有格局,但現在誰好誰壞還沒有定論。

如今光伏電池市場仍然是P型電池PERC在主導,市場佔有率在90%以上。新技術亦在蓬勃發展,因為大家都知道PERC的理論轉換效率極限是24.5%,如今已經接近了這個時間點,N型電池即將走到舞台中心。

N型電池裡,業內領先企業的TOPCon電池研發效率,均已能達到25%以上,量產線效率也基本突破24.5%。HJT電池從近年實驗室研發結果來看,大面積的光電轉化效率也能輕易突破25%,2022年隆基更是將最高記錄刷新至26.81%,突破了日本於2017年創下的基於HJT的IBC電池的效率,隆基預期將HJT的實驗室效率抬升到28%,量產效率抬升到27%,如果這樣的目標能夠實現,HJT將優勢凸顯。

無論是TOPCon、HJT還是IBC(交指式背接觸)等等技術路線,要想大規模替代PERC,不僅是光電轉化效率要超過PERC,同時決勝在LCOE(平準化度電成本衡量),要計算在全發電生命週期內,產生每一度電所分攤的成本,這包括了一切綜合性投入。

在當下的技術分歧期,每一項技術迭代都值得敏銳關注,因為技術迭代存在偶然性。在PERC發展的初期,曾經有一個致命的光衰問題,當時PERC雖然光電轉化率比BSF高,但是被太陽光一照,性能就出現衰減,這個事情困擾業界很久,如果卡在這裡PERC就無法大規模普及。但最終通過非常簡單的光注入技術,以極低的成本解決掉了。

用一個業界流行的比喻,如果用汽車產業做對比,PERC相當於燃油車,TOPCon相當於混動車,HJT相當於純電車,鈣鈦礦相當於氫能源車。

除了TOPCon和HJT,IBC也是當下越來越火熱的技術路徑之一,不少大廠也在此路線上重金投入。有一些市場觀點認為,未來IBC可能會替代TOPCon,擠掉HJT的市場地位,成為光伏賽道一個很大的新不確定因素。

如果放眼更遠的未來,無論是TOPCon還是HJT,均屬於晶硅太陽電池的範圍,學界普遍認為晶硅的理論最高光電轉換效率為29.43%,要想進一步打破天花板,還需要更新的材料突破,比如鈣鈦礦,鈣鈦礦也是今年非常火熱的投資賽道。在下一篇分析文章裡,我們也訪談了諸多鈣鈦礦領域的專家,來分析一下鈣鈦礦會成為光伏行業的未來嗎?

我們也在系統性關注光伏產業的投資機會,歡迎您與我們交流。您可以聯絡我們關注光伏領域的投資經理陳猛(meng.chen@matrixpartners.com.cn);如果您對本文有獨特的見解與想法,歡迎與本文作者劉一鳴(yiming.liu@matrixpartners.com.cn)交流。

References:

1、《馴服太陽—太陽能領域正在爆發的新能源革命》,瓦倫·西瓦拉姆(Varun Sivaram)

2、UBS:中國光伏裝置行業——乘光伏超週期+技術升級之東風

3、中信建投:變革之春,N型電池片的新篇章正在展開

4、中信證券:龍頭推進,TOPCon電池產業化或加速

5、國泰君安:聚焦光伏電池新趨勢

6、光大證券:N型接棒,開啟電池發展新階段

7、華泰證券:光伏需求旺盛,技術創新是勝負手

8、民生證券:解析光伏電池技術:光伏電池,後浪奔襲

9、太平洋證券:TOPCon引領P型轉N型,技術迭代初期性價比為王

10、華西證券:光伏裝置迭代與機遇

11、國海證券:龍頭引領下的量產元年,N型向左,P型向右

12、天風證券:風起雲湧,蓄勢變革,如何分層尋找投資機會?

13、興業證券:透過現象看本質,從原理端看光伏電池技術發展

14、Morgan Stanley:China Clean Energy Feedback from Solar Expert

本文來自微信公眾號 “經緯創投”(ID:matrixpartnerschina),作者:經緯創投首頁君,36氪經授權發佈。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪