Yahoo奇摩新聞

Yahoo奇摩新聞

十問十答缺芯潮 :幾十塊的芯片,如何卡住全球汽車產業的喉嚨?

劃重點:

1.目前汽車芯片市場緊缺的是“特定的汽車專用芯片”,其中MCU微控制器最為短缺。

2.對於汽車芯片短缺的原因有三:首先是供需錯配導致的失衡,第二是汽車MCU芯片供應商高度集中,加之汽車芯片產業鏈本身存在的問題加劇了芯片的緊缺程度。

3.目前,汽車芯片的供應緊缺正在有所好轉,中國汽車市場的缺芯情況有所緩解,主要由於海外芯片訂單的及時補給,以及國產芯片的入場。

4.從市場維度看,歐洲、美國和日本的汽車芯片在全球范圍內佔據主導地位,且頭部集中度高,國內的領先企業數量少。

【編者按】近日,美國總統喬·拜登簽署了《2022芯片與科技法案》,將提供500多億美元以促進美國半導體生產和科學研究,包括為汽車芯片提供專項資金,解決供應鏈的挑戰,引起了業界和網友熱議。

目前,汽車缺芯問題席捲全球。多家車企頻繁曝出減配事件,遭到車主聯名維權。一顆芯,難倒全球汽車產業。再加之美國芯片法案的簽署,未來汽車芯片產業的發展可能會有怎樣的一番景象?為了避免智能汽車重蹈智能手機被卡脖子的覆轍,目前國產汽車芯片也開始了一波熱潮,紛紛加入陣營。國產芯片能否抓住“缺芯”的替代機會?

Q1: 美國總統正式簽署了 2800 億美元的《芯片與科學法案》,該法案規定,527 億美元專門用於半導體研究,開發,製造以及促進勞動力發展,其中 20 億美元用於傳統成熟製程的芯片。美國《芯片法案》的簽訂,對汽車芯片市場會產生哪些影響?

美國總統拜登正式簽署的《芯片與科學法案》,其中20億美元用於傳統成熟製程的芯片,也是汽車和國防系統的關鍵。

目前,越來越多的先進技術應用於汽車中,但大部分都需要圍繞半導體進行,因此不管是將來的汽車還是現在的汽車,都會嚴重依賴於芯片供應,芯片對汽車的重要性不言而喻。一台電動汽車平均要使用約3000個芯片,從價格上看,比傳統汽車增加了大約400-600美金的芯片。根據相關數據,隨著電氣化和智能化的發展,將來到2030年可能會需要3000美金的汽車半導體。

這次法案對於美國來說,其實主要目的是在芯片的供應鏈層面,讓台積電和一些半導體製造商回到美國市場,保證北美汽車半導體的供應鏈的完整,並且限制到中國等國家的產能投資,來切實保證美國的汽車行業的變革。

由於目前國產汽車佔有率在美國市場只有5%,基本沒有出口美國,對於中國電動汽車市場的影響較小,但對於長期的發展是不利的。

但是,因為美國霸權卡著對進口芯片的供應,會倒逼國產自主的高端芯片的成長,從這個角度來看,對國產芯片也是一件好事,國家也正在進行大力投入在汽車芯片領域的政策支持和投資。

Q2 : 如今的全球汽車芯片市場,缺芯問題仍然不可小覷。目前主要稀缺的是哪一類汽車芯片? 手機芯片和汽車芯片的區別是什麼?

目前緊缺的汽車芯片主要還是特定的汽車專用芯片。按應用領域可分為應用處理器(IVI、MCU等)、功率半導體(AMP、IGBT、MOSFET等)、傳感器芯片(TPMS等)及分離器件等。

2020年初,新冠疫情發生席捲全球,使得汽車的產量在2020年第二季度驟降,因此汽車芯片廠家拿到的需求量也隨之暴跌。到2020年第三季度全球汽車生產復蘇時,大量的需求和消費電子復蘇,對上游的芯片供應產生了巨大的壓力。而隨著復蘇所需的週期累計,MCU微控制器成為最主要的短缺芯片。

從芯片分類來看,汽車芯片、工業芯片和消費芯片存在很大的差異,手機上使用的芯片無法直接用在汽車。其中的差異點主要在:運行溫度,運行電壓,使用壽命和使用以後的目標故障率等方面,其設計目標都有著巨大的鴻溝。比如台積電在代工手機芯片和汽車芯片中,會做很多質量控制差異,高通在把手機SOC芯片改為汽車SOC芯片的過程中,也做了很多的工程設計處理。

圖: 手機芯片和汽車芯片的差異,左為手機芯片製造需求,右為汽車芯片製造工藝需求

Q3: 據AFS統計數據,由於芯片短缺,2021年全球汽車市場累計減產約1020萬輛,其中亞洲是減產重災區,僅中國就減產了198.2萬輛,給行業帶來了不可估量的損失。到目前,汽車芯片短缺情況並未改變。全球汽車芯片短缺的原因主要有哪些?

對於汽車芯片短缺,我們可以總結主要有三個方面的原因:

首先是供需錯配導致的失衡。2020年,由於疫情等天災人禍造成了一定程度的緊缺,導致供應鏈裡所說的“牛鞭效應”越來越嚴重,加之未來環境的不確定性因素更多,供應鏈條上所有的企業都需要增加額外的庫存應對,市場的需求量增大,這使得芯片緊缺的情況雪上加霜。

第二是汽車MCU芯片市場供應商,在市場佔有率高度集中的問題,這裡主要卡在台積電等頭部供應商產量的供應。

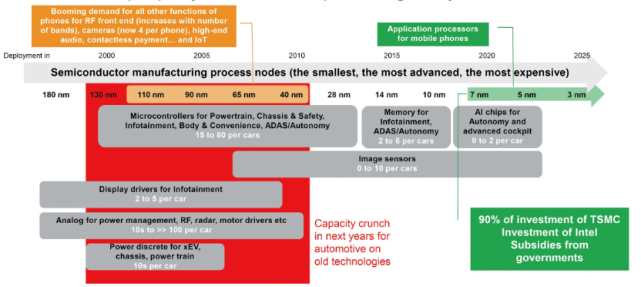

一輛汽車的控制模塊裡需要使用大量的MCU微控制器,由於芯片小型化和高頻的需求,MCU需要40nm以下的製程。

對於芯片的供應,芯片製造商主要分為兩個路線來走:一個是IDM模式(國際整合元件製造商模式,可以理解為通過芯片製造商自有的產線加工低製程的芯片)。而對於先進工藝製成的環節(如28nm以下的芯片),會主要交給台積電(TSMC)代工。其中,台積電生產出貨的MCU約佔汽車市場70%左右的份額,而排名前7位的MCU供應商的產量供應可達全球市場需求的98%。

這裡容易出現的問題是:由於汽車MCU芯片需求的高度集中,而芯片企業把先進芯片工藝製造主要交給台積電等頭部供應商來代工,一旦芯片需求增多,這些供應商(尤其是台積電)會出現交付瓶頸。

對於台積電來說,汽車芯片的業務僅僅佔公司業務總營收的3%-5%(2020-2022年財報數據),所以在供需的優先度方面(是先加工汽車芯片還是其他芯片),台積電有自己的考量,這也成為了芯片短缺的原因之一。

不過,隨著各國政府還有車企的斡旋(如2021年德國經濟部長Peter Altmaier據報致函中國台灣,呼籲提高汽車業芯片供給,並希望向晶圓代工龍頭台積電傳遞信息。2021年5月美國商務部對台積電等公司施壓,要求他們在短期內優先滿足美國汽車製造商的需求),台積電的交付瓶頸已經逐步被打破,全球芯片短缺的問題已經局部緩解。

相對海外的缺芯大潮的持續,目前中國汽車市場的缺芯情況有所緩解,主要是有兩個方面的原因:第一,4月5月的汽車需求產量下降,但是芯片的訂單在海外一直生產,可以及時補給供應;第二,中國車企和芯片供應商面對當下的環境更為吃苦耐勞,迅速的嘗試進軍國產芯片增加補給。

圖:汽車芯片短缺的始末:2020年開始至今,汽車缺芯成為常態化

第三是汽車芯片產業鏈本身存在的幾個問題,也會延長汽車芯片交付的週期:

首先,汽車芯片生產鏈條長,而產業鏈的供給不充分。從原材料到芯片產品,包括設計、製造、封裝、測試等四大環節,生產鏈條分工精細,而涉及的工廠覆蓋全球,任何環節出現問題都會影響芯片產能。

其次,生產週期長:由於芯片的產業鏈條比較長,所以從原材料到芯片產品,一般需要24周-26周的時間。當供應鏈擾動增加之後,供應時間會不斷被拉長。

還有,車規級芯片產值佔比少和利潤率低:相比消費級芯片,車規級芯片對於供應商來說利潤相對較低,從而話語權低。而隨著消費類芯片的需求增長、加之產能整體不足的情況下,芯片產商更願意生產利潤率高的消費類芯片。

Q4: 自缺芯潮爆發以來,許多下游終端企業受到影響,車規級芯片甚至出現一“芯”難求的景象,在此情形之下,多家車企頻繁曝出減配事件。對於消費者來說,減配對汽車整車來說有哪些使用體驗方面的影響?

目前,各大車企都十分注重提高汽車安全性、減低能耗、改善舒適性和增加娛樂及輔助功能,以提高汽車產品的競爭力。一輛車越智能,對應的智能控制模塊和傳感器越多,則需要的芯片越多。而對於有汽車廠商因為缺芯問題減配的情況,在安全允許的情況下,通過削減一些功能,來保證車輛的穩定供應,不會對車輛的壽命產生影響。

價格方面來看,汽車芯片的價格是在上漲的。根據不完全統計,2022年汽車芯片都有一定幅度的漲幅。但由於汽車芯片的成本佔車輛總價的比例較低(單車大概在300美金左右),從目前來看,漲價的問題對於汽車終端價格漲幅影響較小。

這裡指的注意的是,未來汽車芯片的漲幅可能會有一些變化。英特爾CEO帕特裡克·格爾辛格(Pat Gelsinger)此前發表過一個主題演講,提出了一個相關的預測:到2030年,芯片將佔高端汽車物料成本的20%以上,比2019年的4%增長5倍,2025年將佔12%,那麼其價值佔比提高的過程會持續發生,後續芯片漲價很可能將直接帶動汽車價格的上漲。

Q5: 全球汽車芯片的長期短缺局面是否可能正在接近得到解決,這波缺芯何時可以結束?

其實,目前汽車芯片的供應正在有所好轉,在6月已經有跡象。根據外媒報道,6月初,歐洲的芯片供應好轉,這主要反映在戴姆勒卡車( Karin RaDStrom)、奔馳(Joerg Burzer)、寶馬和大眾對於芯片的供應表態,缺芯情況有所好轉。

另外,根據S&PIHS的指數跟蹤情況來看(根據商品價格和供應指標、使用從 S&P 全球製造業 PMI 調查中收集的回復、跟蹤20個以上項目的價格壓力和供應短缺等因素綜合得出)半導體短缺的情況6月中在全球范圍內出現進一步緩解的跡象。

從6月和7月的中國汽車銷量來看,汽車芯片確實在好轉,我們看到2022年6月份的銷量回到了190萬+,7月份回到了180萬+,和同期相比都實現了正增長。

Q6: 目前全球汽車芯片呈現著怎樣的發展格局?頭部公司主要集中在哪幾個國家?

雖然汽車芯片細分的類型比較多,但大部分汽車製造商會把主要的芯片業務交給頭部的芯片製造商來加工。因此,從市場維度看,歐洲、美國和日本的汽車芯片在全球范圍內佔據主導地位,且頭部集中度高。國內的領先企業數量很少。

頭部廠家集中的原因主要有兩個:

第一,過去汽車產業的發展,強調可靠性和供應鏈的配合,尤其是恩智浦、英飛凌、意法半導體和博世等歐洲芯片製造商,這些企業主要依託於汽車芯片和工業芯片這兩個品類的協同效應來獲取競爭優勢,在工業和汽車領域實力強勁。

這幾家廠商基於汽車芯片和工業芯片的協調,迅速躋身頭部前列,取得了長期的訂單和穩定性的銷售,使得這幾家芯片公司的汽車芯片業務佔到了總芯片業務40%的左右。

第二,汽車芯片的下線使用,需要通過車規AECQ驗證。而英飛凌等頭部芯片製造商已經熟練的掌握了符合AECQ的製造流程,使其不斷的在擴大和佔據市場份額。

來源:歐洲半導體報告,2020年汽車和工業芯片營收的排名統計,全球Top5汽車半導體供應商為英飛凌、恩智浦、瑞薩、德州儀器和意法半導體

Q7:目前,汽車芯片迎來了一波投資熱潮,芯片“國產替代化”找到了最好的時機,諸多新能源造車也紛紛進入芯片市場。國產汽車芯片的基礎研究技術有怎樣的進展?

目前,我國汽車芯片自主產業規模小,僅佔全球的5%以內,自研率較低。

但是,國產汽車芯片在支撐國家的汽車工業發展方面具有重要的戰略地位,其市場需求量也很大。根據NE研究院的數據,在功率器件方面,中國汽車市場,除去29萬多的低壓MOS管,有201萬使用中高壓功率模塊的車型。而這裡離不開國產汽車芯片的支持。

中國的動力半導體模塊的國產率推進的速度很快,目前已經將近過半,其中:

比亞迪 39.3萬,同比+209.20%,市佔率19.50%

斯達 34.2 萬,同比+156.60%,市佔率16.90%

中車時代 22.6萬,同比+500%,市佔率11.20%

我們國家預計在2025年往國產芯片市場佔比15%-20%的方向持續努力。

與此同時,國產芯片仍然面臨很大的挑戰:汽車的芯片工藝,大部分都是低製程的。不同汽車芯片對工藝的要求存在較大差異,汽車上大部分所需芯片的製造技術是十多年前或更早的、更為成熟的製造工藝。而目前更多的車企的主要芯片合作夥伴也是圍繞成熟的歐美芯片製造商。

因此,在國產汽車芯片替代中主要困難是需要更多的合作需求和製造機會。有了切實的需求,很多國產的自主品牌車企才會有全國產替代的需求。比如五菱汽車發布了GSEV 平台車型芯片,加快推進“強芯”戰略,並表示國產化率超90%。

圖: 汽車不同的製成工藝對應不同芯片的加工方式,原有的汽車芯片主要集中在40nm以上的老工藝

Q8: 目前,存儲是增長最快的半導體細分市場。汽車存儲芯片市場規模有多大?國產芯片在其中會有哪些機會?

隨著汽車電氣化和智能化的發展,以及車載智能影音娛樂系統的需求增加,刺激了整個汽車電子市場,其中汽車存儲芯片需求也隨之提升。

汽車存儲芯片市場中主要的需求包括DRAM(也稱動態隨機存取存儲器,包括DDR、LPDDR——指雙倍速率存儲)、和NAND(包括eMMC,非易失閃存技術)。

從市場發展規模來看,根據IHS市場調研的數據,2019年,全球汽車存儲芯片市場規模為36億美元,其中LPDDR和NAND市場規模約為8億美元和10億美元。2020年全球汽車存儲芯片市場規模為34億美元左右,約佔整個汽車半導體市場的9%。

據初步預測,到2023年,全球汽車存儲芯片市場規模為59億美元。而2020年中國汽車存儲芯片市場規模達到了4.31億美元,預計2026年可達到7.32億美元。

從競爭格局來看,美光科技國內市佔率近半,北京君正DRAM市佔率第二,三星、南亞科、華邦電緊隨其後。

其他芯片領域,諸如單片機、電源芯片、傳感器芯片,中國的國產替代的過程也在進行中,目前中國汽車芯片所佔全球份額不到5%,我們預測,在2025年有望實現15%-20%的份額。

Q9 :在政策方面,國產汽車芯片有哪些主要的扶持政策,還需要哪些方面的支持?

對於國產汽車來說,汽車芯片已是“卡脖子”的短板,相關主管部門也看到了中國亟待提高車規級芯片戰略定位,正在各方統籌各級資源、推動產業支持政策落地、完善標准體系建設,並已經開始制定車規級芯片領域專項產業扶持政策,開展產業發展的頂層設計;通過一些國家重大專項層面,來支持車規級芯片重點攻關項目支持力度。

尤其是針對車規級芯片檢測認證制度建設方面,工信部也正在努力完善產業標准體系一是加速構建檢測認證體系,以權威第三方檢測機構為核心,並聯合車企、芯片企業、Tier1,打造國家車規級芯片測試驗證平台,制定汽車級芯片的測試驗證國家標准,在檢測技術共研過程中促進技術進步和標准完善。這個過程是知易行難,頂層在規劃,還需要企業不斷努力。

Q10:在汽車電動化和智能化變革中,未來的汽車芯片產業鏈會發生哪些顛覆和變化?

結合汽車芯片產業鏈的需求鏈來看,我們可以參考日本經濟產業省對於汽車智能化的研究,以便更好地理解(汽車工業是日本經濟的支柱,日本產業省明確論述通過戰略政策支持汽車芯片)。

未來智能化汽車市場,主要可以關注兩個部分:自動駕駛知覺和信息處理相關的上半層,以及與電動汽車電耗相關的下半層,這兩部分的芯片需求都在快速增加,也是我們未來重點關注需要發展和支持的方向。

來源:日本經濟產業省,針對汽車智能化的市場分為“上半身”和“下半身”

從芯片維度來看,上半層,主要圍繞算力為主導, Soc系統級芯片/傳感器,人工智能系統,處理能力和低功耗芯片;下半層,主要是用於改善電耗的功率半導體——可以降低能量損耗,以及圍繞低算力芯片和功率半導體。

2022-2030年,伴隨著電動汽車和智能駕駛的普及,要抓住企業對半導體芯片的市場需求,才能在後續的產業鏈發展中站穩腳跟。國產汽車芯片也需要抓住這一歷史性的機會,加速進程和崛起。

本文來自“騰訊科技”,作者:朱玉龍,36氪經授權發布。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪