Yahoo奇摩新聞

Yahoo奇摩新聞

反壟斷後的新阿里:荷槍實彈、火力全開

編者按:本文來自微信公眾號“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪經授權發布。

阿里巴巴北京時間5月12日晚間美股盤前公佈截至今年3月底的2021財年四季度財報。

本季度阿里收入1873億,明顯超出了市場預期的1804億,而且超預期的質量還可以,主要是淘寶和天貓的收入表現較好。

但利潤上,雖然有前期阿里對市場釋放的不重利潤的信號,但是262億的Non-GAAP淨利潤還是遠遠低於市場預期296億,阿裡加大投入的力度與速度只能用火速來形容。

如果把財報核心數據分為優點的缺點兩部分的話:

(1)優點:用戶增長不錯、淘寶天貓收入不錯

a. 年活買家淨增了3200萬,超出海豚君預期,當然背後每一個用戶都是阿裡用暴增的銷售費用錢貼出來的;

b. 淘系傭金+廣告收入同比增長了40%,加大補貼加上今年春節商家、快遞與用戶的原地過年明顯利好淘寶天貓這種平台電商。

c. 阿裡國際零售業務飆漲帶動菜鳥業務加速高增長,本季度同比增速100%,收入100億;

(2)缺點:阿里雲失速、泛娛樂虧損加劇、淘系盈利能力全面下滑

a. 阿里雲收入意外失速,僅僅168億,根據阿里財報描述,應該是海外市場失去了貢獻增量的短視頻大客戶TikTok,阿里雲利潤率1.8%創新高,但公司並不打算釋放雲業務利潤。

b. 以優酷為主的泛娛樂,新劇播放量的加大,虧損再次加劇;

c.淘特、淘寶/天貓的盈利能力嚴重下滑,其中長期70%的淘寶/天貓為主的平台零售利潤率首次滑到了60%以下,而淘特拖累零售相關的新業務虧損率再次滑到了接近-16%。

d. 而這一切數據無疑指向一個阿里在後監管時代,荷槍實彈、全面開戰的競爭姿態。

整體上,海豚君2019年底就開始喊的阿里要下場血拼,雖然整整遲到了一年,但終於還是兌現了。 在遲到的一年中,無論是拼多多還是美團都已穩穩站上了千億美金市值,讓阿里在自己的零售腹地過得異常難受,也錯過了一個巨大的戰略防守期。

雖然這次利潤垮的有點太嚴重,但長線恐怕是未來打開向上空間必然要走的一步棋。

考慮到目前阿里估值其實已經很便宜,市場吸收了比較差的利潤和阿里雲的意外下滑,阿里在資本市場表現並沒有特別多的下跌空間。

反而是這次財報所阿里表現出的投入決心,以及它所涉及的戰場——平台零售、服務零售,可能會影響到市場對拼多多、京東、美團等的預期。

對阿里,後續真正要想打開向上空間,至少要看到阿里新的投入週期中能夠真正看到競爭格局的改善。

關於阿里財報前瞻以及近期熱點可點擊 《阿里戰略投入小氣,下個五年能否逆風翻盤?》 以及 《天價罰款靴子落地,地板價阿里有望雄起?》 。

以下是關於本次財報的詳細分析。

(1)淘特、淘寶一起撒錢,阿里用戶增長加速回歸

手淘用戶應該算是本季度除了超預期的收入之外唯一的亮點了,截止3月底的春節季:

1. 阿里國內零售平台年度活躍用戶數增速(過去12月在天貓淘寶產生過購買行為的賬戶數)達到了8.1億,同比增長12%。

這相比上季度末新增3200萬,上一個單季增量超3000萬的還是在2018年雙十一所在季度。

另外,淘寶特價版年活買家數1.5億,相比上個季度末的1億,淨增了五千萬,相比這個季度阿里國內零售整體年活增加是3200萬。

如果統觀季度支出情況可以看到,用戶增長加速回升的代價是阿里國內零售業務的明顯放血。

數據來源:公司財報,海豚投研整理

2.淘系APP月活同步改善,單季淨增2300萬,淘特、淘寶、天貓等APP整體月活達到了9.25億。

數據來源:公司財報,海豚投研整理

(2)淘寶天貓創收實力不減

本季度阿里傭金+廣告的客戶管理收入為636億,同比增長40%,小幅超過了此前市場普遍30-35%左右的增速預期。

支柱業務高增長最主要是因為去年同期因為疫情,商家和物流停擺對淘寶造成巨大傷害,今年物流嚴陣以待,商戶和用戶基本原地過年,利好阿里這種平台型電商。

數據來源:公司財報,海豚投研整理

(3) 競爭加劇,2021年淘系GMV慢增長

天貓實物GMV本季度增速26%(剔除未支付訂單),與淘寶天貓收入超預期基本一致。結合同期線上零售,基本可以看到目前天貓GMV與國內線上零售增長的同步性很強,已在成熟穩定狀態。

數據來源:公司財報,海豚投研整理

在平台零售相對較重要的GMV表現上,還有一些值得一提的信息:淘寶直播截止3月底的財年GMV達到了5000億,而截止12月底的12個月是4000億,增長勢頭還不錯。

此外,阿里還在本季度財報中披露了阿里國內零售體系全年GMV情況:淘寶天貓全年GMV增長13.7%,達到了7.5萬億,小幅低於同期線上零售大盤14%的增速。

如果結合京東和拼多多截止12月底的2020年增長情況(京東2.6萬億,同比25%;拼多多1.67萬億,同比66%),阿里應該深感危機重重。

另外,海豚君沒有看到正常應該會有的淘寶天貓GMV的分拆。

數據來源:公司財報,海豚投研整理

(4)補貼加劇、資產變重,平台零售盈利嚴重下滑

本季度,整個核心電商業務Non-GAAP EBITA利潤僅僅306億,利潤率滑至19%,較去年疫情重創的低點30%再創新低。

數據來源:公司財報,海豚投研整理

顯然,這麼低的利潤不只是重資產業務高鑫零售並表一個人的鍋。 根據海豚估算,阿里以淘寶天貓為主的平台零售本季度海豚估算利潤率為59%,在拼多多出現以前,該數據常年維持在70%左右。

另外,阿里這個季度微調了淘特在分項利潤中的位置,淘特是放在了業務創新所代表的原重資產單元中。

這也就是說59%的低盈利能力還不包含阿里在下沉市場的進攻成本,也因為淘特進入了新業務的虧損核算中,本季度新業務虧損再次加劇,虧損率達到了16%。

注意,新零售業務中新並表的高鑫零售這個季度收入288億元,經營利潤11億元,淨利7億元,它作為大體量業務三個月全量並表本應該是提振利潤表現的。

數據來源:公司財報,海豚投研整理

海豚君之前在財報前瞻 《阿里戰略投入小氣,下個五年能否逆風翻盤?》 提過,加大投入利潤變差已經是市場的一致預期,但現在速度來得龍卷風,導致公司整體Non-GAAP EBITA的利潤只有226億,比海豚君看到的大多數250-260億的大行預測及海豚君280億預期存在顯著差距。

海豚君也在上篇文章中說過坐擁500億+美金淨現金,讓核心戰場上兩大對手同時崛起,對阿里來說無疑是一種重大戰略失誤。

現在這種投入最多算是亡羊補牢,接下來等待線上零售市場大概率是一個荷槍實彈、火力全開的阿里,而這個階段之時前期的沉澱成本,要在股價上體現,還要觀察後續執行效果。

(6)重資產零售業務:高鑫並表、自然增長穩健

國內重資產零售業務主要包括盒馬、高鑫零售、銀泰、貓超自營、天貓國際自營與考拉。季度重資產零售業務本季度收入596億,同比增長135%,與海豚君預期完全一致。剔除高鑫零售288億收入,實際同比增長大約22%,增長持續放緩。

數據來源:公司財報,海豚投研整理

(7) 毛利表現持續平穩

在成本與費用端上,阿里本季度剔除掉股權激勵的Non-GAAP毛利增速46%,達到了637億;毛利率明顯掉到40%一下,僅僅34%依然一家重資產公司,毛利率表現稍低於預期。

數據來源:公司財報,海豚投研整理

(8)銷售費用狂飆,阿里也開始撒錢了

除了毛利率的持續下滑,這個季度真正問題是在銷售費用端上:多線戰場同時開展,銷售費用季上個季度同比高漲60%以上後,這個季度飆升116%,遠遠超過收入64%的增幅,單季砸錢241億元。

其他銷售與研發由於以人員開支為主,基本保持穩定。

數據來源:公司財報,海豚投研整理

整體上,Non-GAAP經營利潤192億,經營利潤率10%,低於去年同期疫情季的14%。另外Non-GAPP淨利潤262億,低於市場預期296億。

數據來源:公司財報,海豚投研整理

(9)新財年收入瞄準9300億

阿里照舊在舊財年的最後一個季度給出了對於新一年的整體收入指引——9300億,與目前市場預期9250億基本一致。

不過阿里CFO明確表示,“2022年會把全部的增量利潤額外資本再投回去,來支持商戶和投資新業務等戰略領域,來爭取更大的消費者錢包份額,以及向新市場(TAM)滲透。”

按照這個指引,接下來新財年四個季度,阿里的Bottom Line,基本沒法好看了,直接忽略就好。

看完零售和行業整體大盤,我們在看一下阿里在零售之外的新故事線上的表現:

(1)詭異“失單“大客戶,阿里雲增長放緩

本季度阿里雲收入168億,同比增速37%,速度嚴重下滑,而且相比上季度淨增量僅僅7億。

阿里的解釋是這個季度有一家知名的互聯網客戶,而且在海外體量還不小,過去是用阿里雲的服務的。但是因為非產品方面的原因,他們的國際業務棄用了阿里雲,導致增速看起來明顯放慢。

這麼描述下來,這個客戶似乎呼之慾出,難道是TikTok?

這個季度阿里雲利潤首次真正意義上轉正,達到了3億,只是從公司的描述來看,短期並不打算釋放雲業務利潤,還是要投回到獲客和提升客戶價值中去。

數據來源:公司財報,海豚投研整理

(2)菜鳥:持續爆發式增長

菜鳥上季度爆發性增長後本季度繼續,低基數下同比達到了101%,單季收入已有100億,國際零售的展開,加上加速變現,菜鳥增速持續高增長。

數據來源:公司財報,海豚投研整理

(3)大文娛:收入恢復,虧損再次拉大

大文娛業務收入80億,同比增長35%,絕對值上基本恢復正常,但虧損率拉到了34%,似乎包括優酷在內,阿里基本全線開戰。

數據來源:公司財報,海豚投研整理

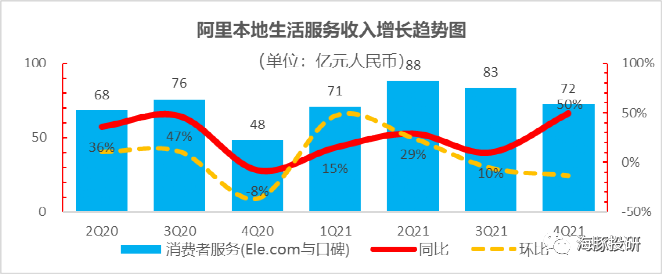

(4)本地生活:餓了麼表現平平

餓了麼與口碑本季度營收達到72億,低基數下同比增長50%,但從收入絕對值上來看,只能說是表現平平。

數據來源:公司財報,海豚投研整理

(5)螞蟻金服:12月季度應該還不錯

對螞蟻,阿里從一開始收取相當於螞蟻稅前利潤37.5%的知識產權費,主要體現在阿里財報中,經營利潤下方的其他收益淨值中。

而從2019年12月的季度開始,阿里對螞蟻正式轉為33%的股權投資,轉而滯後一個季度計入阿里的權益法投資損益中。

1-3月份阿里對螞蟻核算的權益法損益72億,這似乎說明10-12月螞蟻的利潤表現應該還挺不錯,並未坍塌。

數據來源:公司財報、海豚投研整理

PS,如阿里所說,182億反壟斷罰款已體現在GAAP下的行政費用中,並於Non-GAAP剔除,考慮這一事件早已塵埃落定,海豚君整篇分析採用Non-GAAP數據做通篇分析。

小結:荷槍實彈、全面開戰

海豚君2019年底就開始喊的阿里要下場血拼,整整遲到了一年,在這一年中無論是拼多多還是美團都已穩穩站上了千億美金市值,讓阿里在自己的零售腹地過得異常難受,也錯過了一個絕佳的戰略防守期。

對於這次的財報業績,雖然阿里之前在公開、私下場合均已多次傳達了信號,但實際出來利潤掉得龍卷風,投入砸下去,剩下需要看戰略執行。

雖然利潤垮得嚴重,但長線來看,恐怕是未來打開向上空間必然要走的一步棋。考慮到目前阿里估值其實已經很便宜,市場吸收了比較差的利潤和阿里雲的意外下滑,阿裡在資本市場表現並沒有特別多的下跌空間。

反而是這次財報所表現出的投入決心,以及它所涉及的戰場——平台零售、服務零售,可能會影響到市場對拼多多、京東、美團等的預期。

風險提示:此文出於傳遞更多信息之目的,文章內容僅供參考,不構成投資建議。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪