Yahoo奇摩新聞

Yahoo奇摩新聞 台灣央行升息一延再延 台債鴿派穩固第四季行情

儘管台債近來受到美債走空的外部亂流所干擾,彭博調查顯示,台債交易員認定台灣央行將維持鴿派立場直到2018年第三季再升息,指標利率躺平不動的時間相較上季調查再延長至兩年,升息路徑預估也十分和緩,將有助穩住公債盤勢。

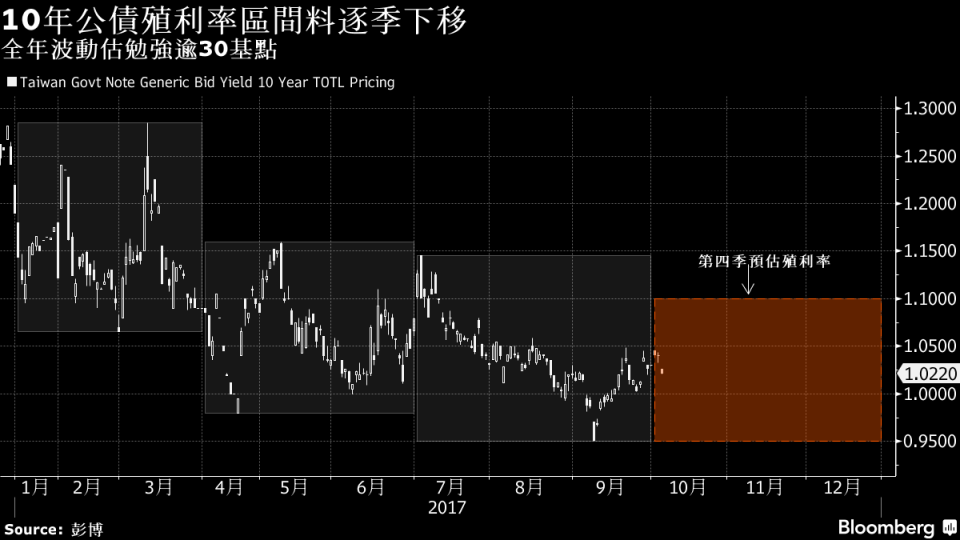

交易員預估10年期公債在今年第四季高、低位大致不脫第1三季區間,意味著今年全年波動區間料只有約33.5基點,可望創下近三年來的最低,勉強高過2014年的30.7基點。

「台灣的剩餘資金太多,民間投資成率也看不到有上來的跡象…,考量流動性和安全性,公債還是銀行追逐的資產,」第一銀行交易室副總經理周慶輝說,更何況通膨也沒有明顯往上的趨勢。

彭博新聞在9月底訪查33位債市交易員顯示,全數預期央行在第四季將維持重貼現率在1.375%不變,直到明年第三季才有逾半數的受訪者估利率會升至1.5%以上。以明年的升息次數來看,預估一次的最多,約占48%,其次為完全不動也占了24%,預估升息二至三次為相對少數。

外部環境隱憂

台灣央行在今年9月的理監事會議上再度將今年的通膨預測由1.07%下修至0.8%,並稱經濟成長前景溫和,也讓公債市場大膽押注央行不升息題材,過去兩季10年期公債波動和緩,殖利率大致僅在0.95%-1.15%的約20基點之間徘徊。

此次調查也顯示10年券在第四季有機會延續溫和走勢,多達六成以上的交易員以中性看待行情,對殖利率高、低點的預估中值落在0.95%-1.10%,年底預估中值則回到1.05%位置,完全不脫前兩季區間。

儘管交易員對市場的預期不溫不火,在影響第四季債市的最重要因素中,受訪者將美債及歐債等國際債市走勢(82%),以及美國縮表及升息進程(79%)列為前兩大的最重要因素,也點出外部因素可能為主導本季公債的題材。

一銀的周慶輝也認同美債將是台債第四季較可能的亂流。然而他也指出,接近年底時傳統上交易員已不再押注大部位,這使得台美利差就算擴大,也不容易在台債觸發大波段的殖利率上行,頂多是緩上。「Trigger(觸發點)還是明年第一季機會比較大,」他說。

元大證券債市交易員Samuel Lee也指出,最近美債是有些震盪,不過市場都已經反應今年再升息一次及10月縮表,除非美國聯準會更鷹或更鴿,否則主流債的區間很難突破。

澳新銀行在10月9日的報告中指出,今年前九個月亞洲債市表現強勁,主要受到亞幣走升及寬鬆的資金環境所支撐。然而展望明年,預估亞幣將溫和回跌,特別是殖利率較低的台幣、韓元及新加坡元將弱於整體亞幣的表現。而在資金環境上,南韓及台灣雖是傳統上的出超國,但由於海外投資不斷增加,將抑制在岸流動性。

澳新持平看待台灣第四季10年期債券利率,在供給展望上為中性,流動性及需求展望則為中性至負向。

發行量不足以撼動行情

相對國際因素料對第四季行情或有決定性影響,交易員認為年底前的第三大影響因素為終端買盤的配券需求;台灣央行貨幣政策引導,與撲朔迷離的央行總裁接任人選則並列第四大。

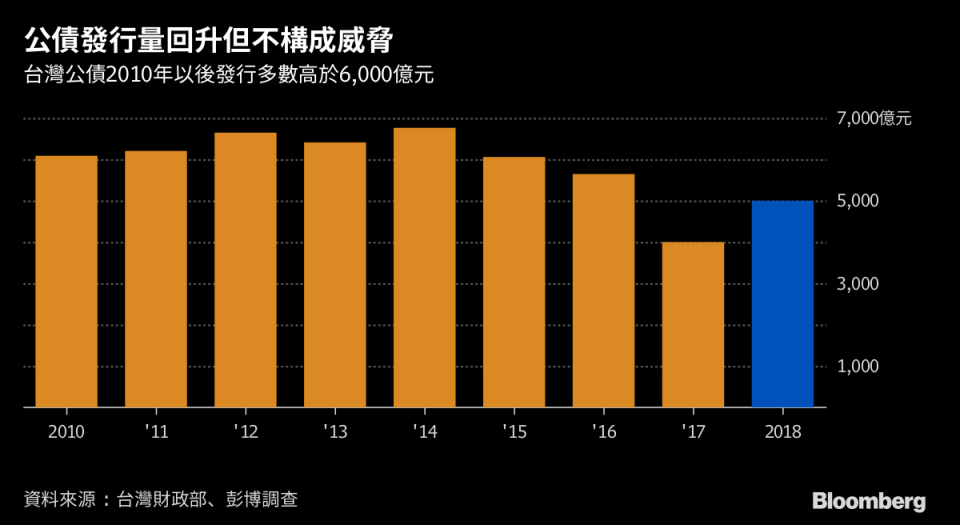

然而與終端買盤息息相關的籌碼面料尚不足構成威脅。約73%的交易員認為財政部第四季發債1,000億元台幣的供給規模相對買盤需求為中性。而即使台灣政府為前瞻建設預算而提高明年發債規模,籌碼因素恐怕也難發揮重大影響。

調查指出,交易員預估2018年的全年發債量可望回升至約5,000億元台幣,高於今年預計的4,000億元台幣,但仍遠低於過去七年的均量6,260億元。以目前台灣銀行體系的游資泛濫來看,近八成的交易員認為,全年發債量要對市場有利空效果,至少得在6,000億元以上。

元大的Samuel Lee認為,在今年的債券交易中,幾乎有一半的因素都來自籌碼過少、銀行體系資金過多而壓抑殖利率上彈走勢,第四季在市場資金池沒有減少的情況下,缺券的本質不變,主要公債只能在中性區間震盪。

台灣10年期公債周三收盤微跌0.67基點至1.0333%;5年期公債則收跌0.27基點至0.7363%。

本次調查的問卷訪問期間為9月25日至9月27日,受訪者共計21家金融機構的33位交易員,部分題目回答人數不足33人。參與調查的包括元富證券、日盛證券、凱基證券、康和證券及群益金鼎證券等,其他受訪者不願具名,因未被授權公開評論。受訪者不代表機構觀點。