Yahoo奇摩新聞

Yahoo奇摩新聞 台美升息將中止?國泰世華經濟學家這麼估

當全球都在觀望美國Fed動作,12月15日將宣布升息兩碼或三碼?國內央行也會跟進?又將在何時由鷹轉鴿告一段落?國泰世華銀行首席經濟學家林啟超,本週二談展望,清楚做出推估。另外也點出2023年看投資三大反轉。

12月13日,國泰世華銀行首席經濟學家林啟超在2023投資趨勢論壇上,提出對全球經濟與市場展望的最新看法。

林啟超在一開場就直言,2022年金融市場最重要的主旋律就是「升息抗通膨」,但目前經濟衰退的機率已來到60%,於是他用「衰退籠罩,曙光乍現?」作為2023年主基調。

他分享,現在美國洛杉磯港的每FEU(40呎櫃)遠東到美東航線運價大約是2000多美元,和疫情高峰的1萬多美元,跌了八成,而貨櫃卸櫃天數從平均3週到現在的2.7天,港口現在很順暢(smooth),因為需求減緩了,但還是要謹慎,尤其是中國剛解封,會不會再有大型的疫情感染影響到生產力,尚待觀察。

2023年看投資,有三大反轉

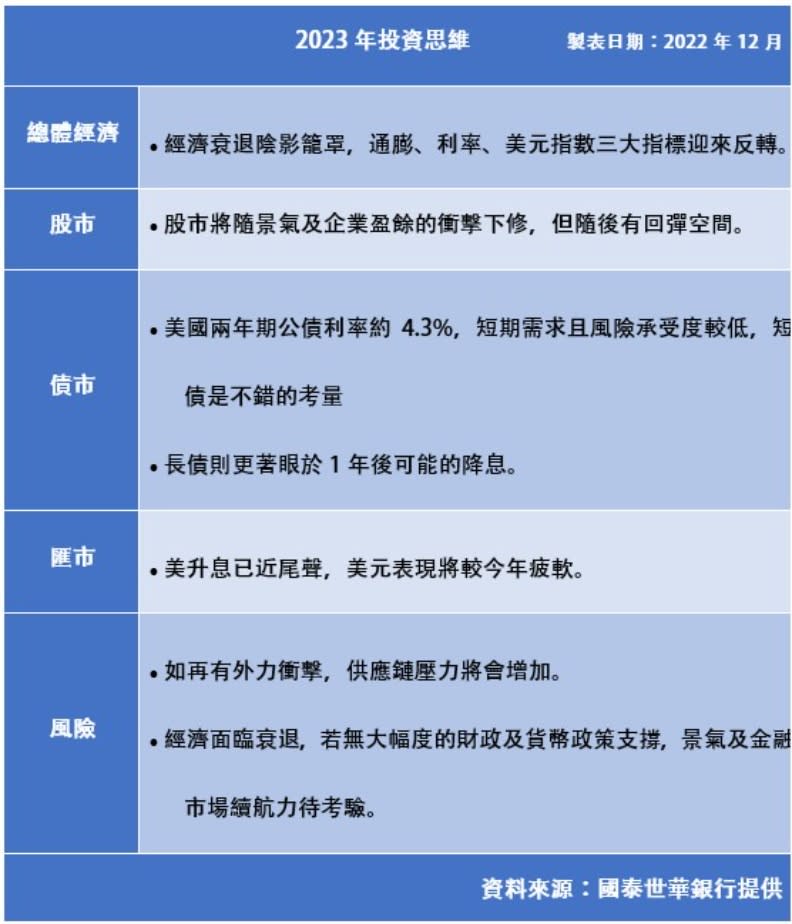

只是,2023年和2022相較將有三大反轉,第一是通膨反轉,但不代表回到舒適區,尤其是美國因嚴重缺工薪資上漲造成的服務業通膨,讓物價仍維持在高檔;第二是利率反轉,2023年上半年美國升息動作將告一段落;第三是匯率反轉,也就是美元強勢趨緩,這三者環環相扣,即便企業盈餘會再下修。

所以,林啟超認為,影響台灣的關鍵首先是訂單存貨比,台灣半導體是最大出口占比產業,而其銷售額在2022年10月的年增率來到負4.3%,反映全球訂單存貨比正在往下掉,訂單愈多景氣愈好,存貨愈多景氣愈不好。

另一方面,筆記型電腦製造量已從2021年約1600萬台高峰,降到2022年11月約1020萬台左右。

林啟超指出,從數據中得到的啟示,是現在存貨增加大於訂單增加速度,正面臨去庫存的關鍵時刻。

半導體到明年3月庫存落底

依照歷史經驗判斷,在2023年3到6月就會落底,半導體將慢慢重建庫存,擴大資本支出,第三至第四季會重新拉抬(Pick up)。「現在處在最後四分之一去庫存階段,未來半年雖然比較辛苦,但之後不見得像大家想像的這麼慘。」

「以年增率來看是低點往上,假設碰到股市明顯拉回,其實是站在比較好的投資時點,可以是買進機會。」林啟超提醒,在總體經濟情勢下,通膨雖會相對緩和,但若要回到美國聯準會Fed期望,還有很長一段路要走。

總結來說,林啟超認為,2023年上半年或將是全球景氣下滑最明顯的階段,股市下修的風險仍在,但伴隨通膨、利率、美元指數三大指標迎來反轉,股市氣氛將可望漸進好轉。

2023三大挑戰 資本報酬可望15至20%

至於好轉速度,則取決於三大挑戰:供應鏈壓力雖然漸緩,但不確定性仍存在;全球債務壓力,已無擴大性財政政策支撐空間;沒有QE的貨幣政策,資本市場撐得起來嗎?股、債市可能無法像之前迅速的V型反轉。

「資金跑很快,上半年若有拉回,就應該把握時點積極買進。」林啟超斷言,即便抓準時點,有望獲得15至20%的投資報酬,但不會重演50%至100%以上報酬的V型翻轉。

他解釋,理由很充分,因為現在時代不一樣了。十幾年前,有各國大型財政和QE量化寬鬆的貨幣政策支持,但現在要靠企業自身庫存循環與管理,是不太容易支撐金融市場後市的。

「這次跟2008年不同,這十年資本市場表現,是靠各國的貨幣政策極度寬鬆撐出來的。」林啟超指出,投資人這時候反而要把握債市,而且是最後著墨基會。

他表示,2022年有不少投資人把資金投入美元定存,穩穩拿利息,但目前債市正迎來最好投資時點,包括十年期公債和兩年期的短債,其實都很不錯,美國兩年期公債利率約4.3%,短期需求且風險承受度較低,短債是不錯的考量,已贏過許多結構型商品,現在也是多年來比較難逢的機會。而長債,則是著眼於一年後停止升息的資本利得(capital gain)。

台灣央行,美國Fed怎麼升息?國泰世華如此推估

至於美國聯準會在本週的12月15日台灣時間清晨,將會宣布升息幾碼?又會在2023年再升息幾次而中止。林啟超也預估,到了第一季再升兩碼到利率約5%的水準後,聯準會應該會暫停升息,重新評估。

林啟超認為,2023年的5月,屆時美國房租水準可能會來到7.5%至8%的相對高點,若核心通膨率跌破5%,聯準會就會比較師出有名,而停止升息,但若歐洲寒冬持續、能源價格攀升,這時可能會持續再啟動升息循環,所以關鍵點將落在5月,而這也是投資人加碼或減碼的時機,宜把握。

至於台灣方面,林啟超指出,預期國內央行12月 15 日會再升息半碼 ,但是後續隨著通膨趨緩,國內央行就可能停止升息。

看更多遠見雜誌文章:

2023展望/10 張圖掌握原物料市場前景與關注重點

升息風暴下台灣壽險業的危機與韌性

Fed最快12月放緩升息步調!五大重點看懂鮑爾「鴿派訊號」