Yahoo奇摩新聞

Yahoo奇摩新聞 台股戰略》指數站穩兩萬點的兩根支柱 Fed就算提前降息也難扭轉經濟走向

隨著經濟景氣收縮危機加重,Fed貨幣政策勢必面臨抉擇。(圖片來源/Fed官網)

美國近期公布的幾個重要總體經濟指標,指向總體經濟擴張力道明顯趨緩,提高Fed降息時程往前挪移的市場預期,股票市場緊張情緒緩和,美股四大指數五月同步回漲。5月截至9日,道瓊指數上漲4.16%、S&P500指數上漲3.54%、那斯達克指數上漲4.4%、費城半導體指數上漲1.85%,同期間,台股指數上漲0.8%,台股五月上漲幅度明顯落後美股。

美國就業市場正在降溫

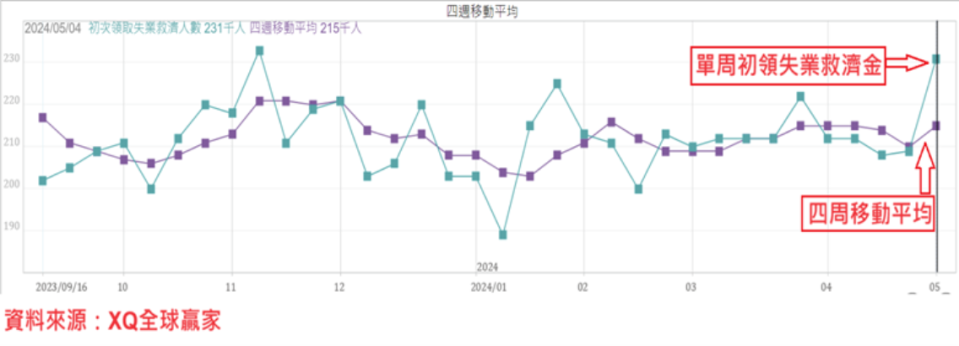

截至5月4日止的美國單周初領失業救濟金人數上升至23.1萬人,遠高於市場預期的21.2萬人,創2023年11月後單周最高,初領失業救濟金四周移動平均數自前周的21萬人,上升至21.5萬人,結束連續兩周下降,對照4月新增非農就業人口亦遠低於市場預期,顯示美國就業市場正在降溫。

初領失業救濟金人數與四周移動平均數。

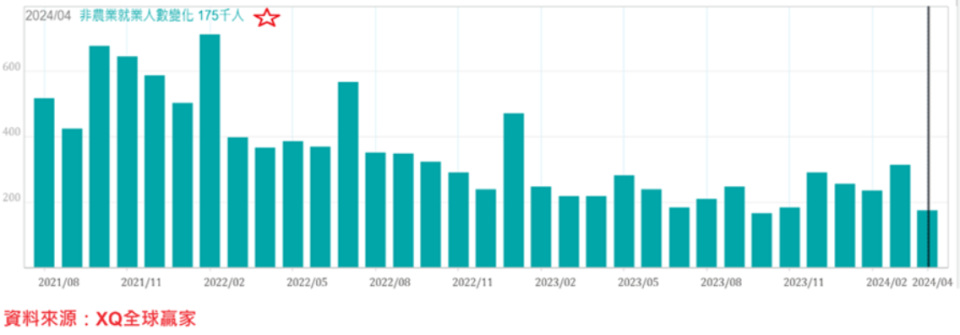

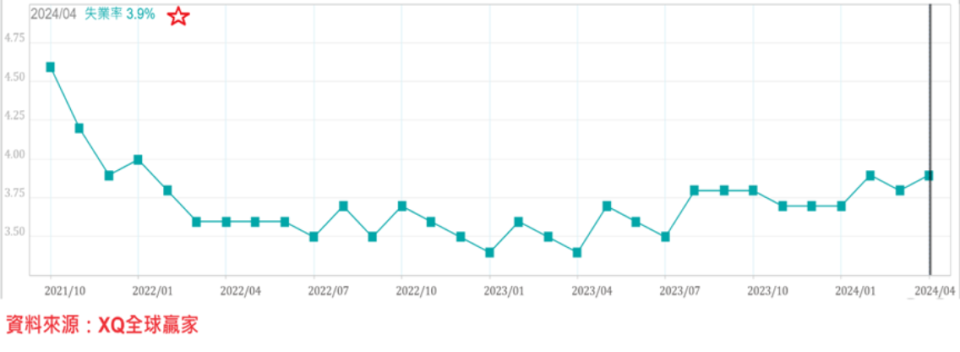

美國4月非農新增就業人口下降至17.5萬人,遠低於市場預期的23.8萬人,亦低於修正後的3月數據31.5萬人,為近6個月低點。4月失業率自3月的3.8%上升至3.9%,與2月相同,為2022年1月後最高點,顯示美國就業市場可能轉弱。

美國每月新增非農業就業人口數。

美國失業率。

4月每小時薪資年增率3.9%低於市場預期的4.0%,亦低於3月的4.1%,連續兩個月下降,每小時薪資年增率自2022年3月的5.92%,下降趨勢尚未改變。單月非農就業人口明顯低於預期,顯示美國就業市場可能開始轉弱,市場對Fed於2024年第四季降息的預期明顯提高,美國公債殖利率隨之回落。

美國10年期公債殖利率。

美國總體經濟景氣轉弱

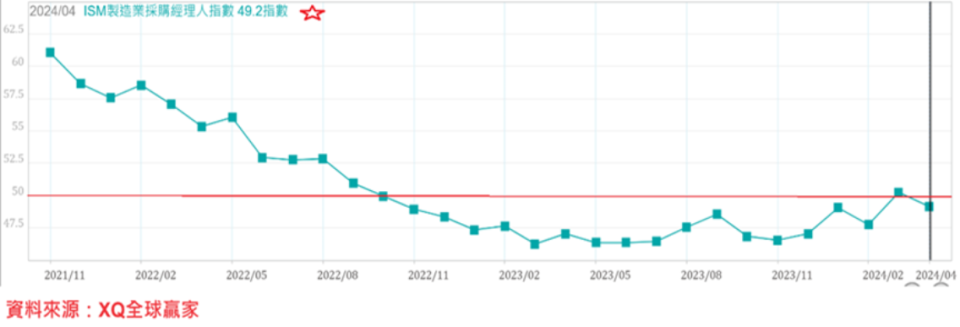

美4月ISM製造業採購經理人指數自3月的50.3下降至49.2,3月短暫回升至50.3後,再度回落代表景氣收縮的50以下,過去連續18個月,僅有1個月高於代表景氣擴張的50以上,顯示美國製造業景氣谷底復甦的氣息相當微弱,近期CRB指數因國際能源價格回跌,跟進下跌,顯示大宗商品原物料的上游實質需求,仍相當不穩定。

美國ISM製造業採購經理人指數。

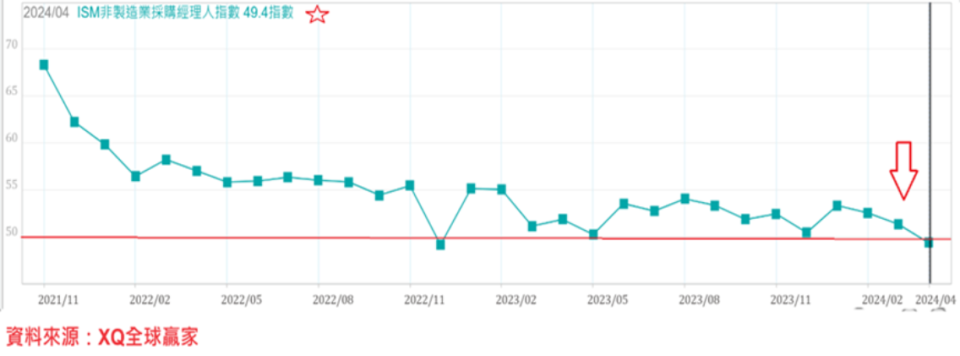

美國4月ISM服務業指數49.4,連續3個月下降,且為自2022年後首度回落代表景氣擴張與收縮臨界點50以下,結束連續15個月高於景氣擴張與衰退臨界點50,顯然服務業景氣擴張面臨很大的危機。整體服務業產值佔美國GDP比重超過八成,服務業維持景氣若轉為收縮,美國總體經濟衰退危機將加重,Fed祭出降息動作的可能性大為提高。

美國ISM非製造業採購經理人指數。

美國4月ISM製造業與服務業同步下降至代表景氣收縮的50以下,加上2024年首季GDP成長年率僅1.6%,遠低於市場預期的2.5%,總體經濟景氣出現下行徵兆,只要未來物價數據持續下降,美國Fed料將祭出自2022年3月啟動升息循環後的首度降息動作。

截至5月10日,據芝商所FedWatch工具顯示,市場預期美國Fed在六月啟動降息機率為8.5%,7月為33.1%,9月為67.9%,11月為79.9%,12月為90.8%,2024年底之前,Fed升息機率為零,Fed主席鮑爾於五月聯準會利率決策會議後並表示不會轉向升息。

國內整體資金水位仍在歷史最高檔區

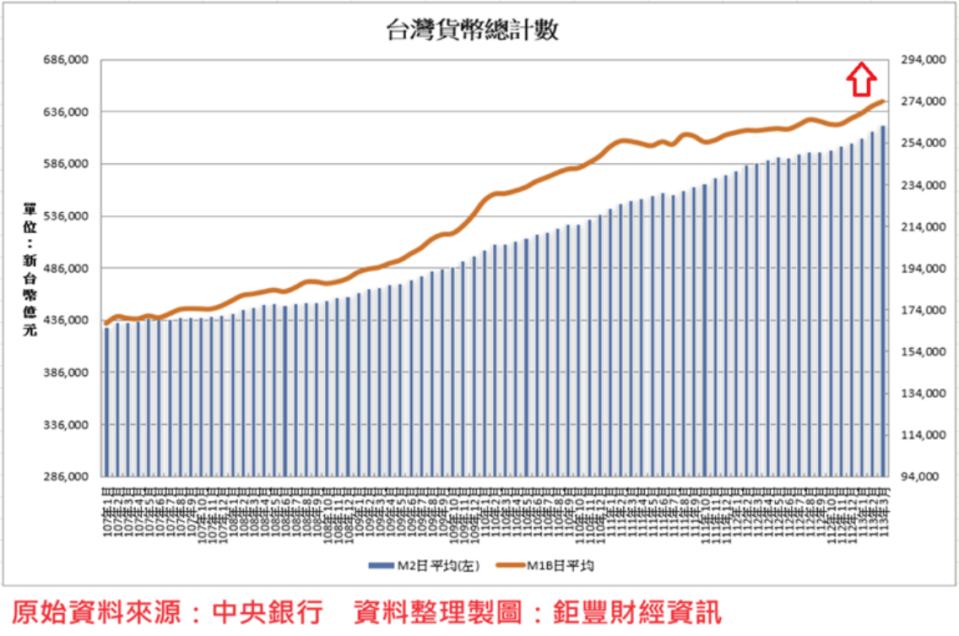

4月下旬公告的3月國內貨幣供給額M1B日平均總計數27.4026兆(日平均),年增5.38%,連續4個月創歷史新高;M2總計數62.2799兆,年增6.15%,連續9個月創歷史新高。

無論廣義貨幣供給額的M2總計數、或是代表高度流動性的狹義貨幣供給額M1B,均顯示國內整體資金水位仍在歷史最高檔區,3月證券劃撥存款餘額從2月3.4563兆台幣,上升564億至3.5126兆台幣,再創歷史新高,台股指數並突破歷史新高,投資者對台股後市仍偏向樂觀期待。

台灣貨幣總計數。

4月外資單月淨匯出12.96億美元,折合台幣約419.3億,連續5個月大量淨匯入合計達351.42億美元,折合台幣約11,073億台幣之後,首度轉為淨匯出。

4月外資賣超台股上市股票1495億,賣超上櫃股票71.5億,合計賣超1566.5億,顯示4月外資賣超變現的資金並未積極匯出,台幣匯率4月貶值1.73%,台股指數上漲102點、0.5%,顯示3月、4月台股在國內投信募集大量共同基金,並持續投入買股,造成股匯不同調,在國內股市資金滿溢之下,逆勢上漲,表現亮眼。

美元指數4月上漲1.74%,台幣匯率貶值1.73%,台股指數上漲0.5%,美國費城半導體指數4月下跌4.73%,台股4月表現明顯優於美國費城半導體指數,台股不受4月外資賣超、台幣貶值影響,依舊穩中透堅,指數續創歷史新高。

並非所有上市櫃公司基本面都大幅成長

美國聯準會2024年延遲啟動降息時機之重要理由,在通膨數據下降速度不如預期,就業市場維持熱絡,但隨著經濟景氣收縮危機加重,Fed貨幣政策勢必面臨抉擇。降息或可緩和景氣收縮幅度與速度,但恐怕無法扭轉總體經濟循環收縮波動的方向。

無論從我國對外出口與外銷接單結構,均顯示不同產業的成長動能有極大差異,顯示台股指數站上兩萬點以上的關鍵因素,並非全然來自所有上市櫃公司基本面的大幅成長,更多來自國內貨幣供給額的屢創新高,再加上全球人工智慧(AI)產業進入快速成長大潮,帶動美股AI類股大幅上漲,我國掌握資訊電子產業最關鍵零組件與供應鏈,成為最大受惠者。

美國總體經濟景氣轉弱,降息或可緩和景氣收縮幅度與速度,但恐無法扭轉總體經濟循環波動的方向,少數個體企業獲利或可因產業差異性而突圍創造逆勢成長,但選擇優質標的之困難度隨之提高,不黯產業及財務分析、企業評價之一般投資者,分批調整股權與固定收益資產組合,降低股權資產、分批提高固定收益資產,將是規避景氣轉折風險,較理性的投資決策。

更多信傳媒報導

「藏鏡人條款」上路 辜仲諒公告持有中信金8.87% 躍升最大股東

股東會旺季到》今年經營權攻防大戰聚焦4案 東元、聯亞藥、誠美材、智冠

鴻海連續三季盈利增長 劉揚偉:夏普大阪堺工廠將轉型成AI數據中心