Yahoo奇摩新聞

Yahoo奇摩新聞 台股戰略》盤勢來回築底型態不變 下半年再度由空翻多機會很高

美、台股市3月因受美國矽谷銀行倒閉及瑞士信貸銀行發生流動性危機衝擊,因而大幅上下震盪,但並未破前波低點,台股維持來回築底的型態不變。(圖片來源/信傳媒編輯部)

美國3月非農業新增就業人數23.6萬,稍優於市場預期的23萬人,創23個月最低,失業率從2022年2月的3.6%下降至3.5%,仍接近1月的3.4%、53年最低點。美國3月就業市場數據仍表現穩定,就業市場仍屬火熱狀態,也支撐美國一般消費市場穩定不墜,間接讓美國消費者物價指數年增率無法快速降落。

截至4月1日止的美國單周初領失業救濟金人數由前周的24.6萬人,下降至22.88萬人。初領失業救濟金四周移動平均數23.8萬人,較前周的24.2萬微幅下降,仍在長期低檔區。

美國製造業景氣趨緩態勢仍未改變

美國3月ISM製造業採購經理人指數自2月的47.7下降至46.3,連續5個月跌落景氣擴張與收縮的50臨界點、繼續維持2020年5月後最低點,顯見美國製造業景氣自2022年第二季以來的趨緩態勢仍未改變>

Fed繼12月Fed利率決策會議由原來調升聯邦基金利率三碼縮小為兩碼後,2023年2月的利率決策會議進一步縮小至升息一碼,三月持續升息一碼,2月零售額月增率自1月的3.2%下降至月減0.4%,CRB指數近期雖跟隨國際油價反彈,但空頭下降趨勢仍未改變,美國聯準會貨幣政策可能在第二季最後一次升息後,隨之結束升息循環,開始進入觀望期。

圖、美國ISM製造業採購經理人指數。

美國非製造業採購經理人指數(ISM)3月自2月的55.1,下降至51.2,創近3個月最低點,雖連續3個月重回高於代表景氣擴張臨界點50,但3月數據逼近50的臨界點,顯示整體GDP比重超過八成的服務業,自2021年11月以來的下行趨勢尚未改變。

圖、美國ISM非製造業採購經理人指數。

相對高檔的房屋貸款利率,造成美國房市巨大壓力

美國2月成屋年率銷售戶數上升至458萬戶,月增14.5%,為連續12個月下降的首月反彈,但較去年同期仍年減22.77%,連續17個月較去年同期衰退,顯示疫情期間推高的銷售高峰在2020年10月的673萬戶,隨後震盪走低,並隨房價走高及疫情舒緩導致居家辦公需求降低,新屋銷售戶數下降趨勢仍未轉向。

成屋房價中位數於6月創413,800美元新高後,2月為363,000美元,為連續7個月下跌後的首月反彈,自最高點反轉以來累計跌幅縮小為12.28%,2月房價中位數較2022年減0.2%,顯見位居長期相對高檔區的房屋貸款利率,持續造成美國房市巨大壓力,預期美國房價下跌將延續至2023年上半年,回檔期間及幅度則主要受美國聯準會貨幣政策與長年期房貸利率走勢主導。

圖、美國成屋年率銷售戶數。

美國2月新屋年率銷售戶數上升至64萬戶,月增1.1%,連續3個月上升,但較去年同期年減18.99%,連續12個月較去年同期衰退,顯示疫情期間推高的銷售高峰在2020年8月的103.6萬戶,隨後震盪走低,並隨房價走高及疫情舒緩加上房貸利率於2022年11月創金融海嘯後最高點,導致居家辦公及住房需求降低,近期單月新屋銷售戶數雖連續3個月上升,市況初步出現落底徵兆。

圖、美國新屋年率銷售戶數。

美國30年期房貸利率隨美國聯準會貨幣政策由寬鬆轉向緊縮而快速走高。美國30年期房貸利率由2021年底的3.33%,2022年11月最高攀抵7.14%,創金融海嘯後的最高檔。

隨著美國10年期公債殖利率於10月21日創4.3354%的2007年11月後最高點,受一連串銀行倒閉或深陷流動性危機事件影響,美國10年期公債殖利率4月6日最低下降至3.2498%,因2月就業數據持續熱絡,美國Fed在三月續升息一碼,30年期房貸利率3月自6.79%下降至6.4%。房貸利率目前仍在金融海嘯後相對高檔區,對新購屋者融資成本壓力仍相當沉重,仍對房市買盤造成壓力,超過10年多頭行情的美國房市由多頭循環轉空後,房市景氣回落的幅度及對總體經濟的影響值得後續高度關注。

圖、美國30年期房貸利率走勢圖。

國際油價雖因OPEC+協議減產而反彈,但長期空頭趨勢並未改變

美國2年期公債殖利率從Fed啟動升息循環後的3月9日盤中最高點5.0865%,下墜至4月10日的3.9389%;10年期公債殖利率同期間從4.0108%,下降至3.3626%。10年期公債與2年期公債殖利率利差,從負1.08%縮小至負0.58%,在長期經濟展望依舊保守,通膨壓力可望下降,長年期公債殖利率攀高無力,但短年期公債殖利率卻因為Fed貨幣緊縮政策轉為溫和,甚至可能轉向降息而快速降低,對股市資金緊縮壓力逐漸舒緩。

圖、美國10年期公債殖利率日K線。

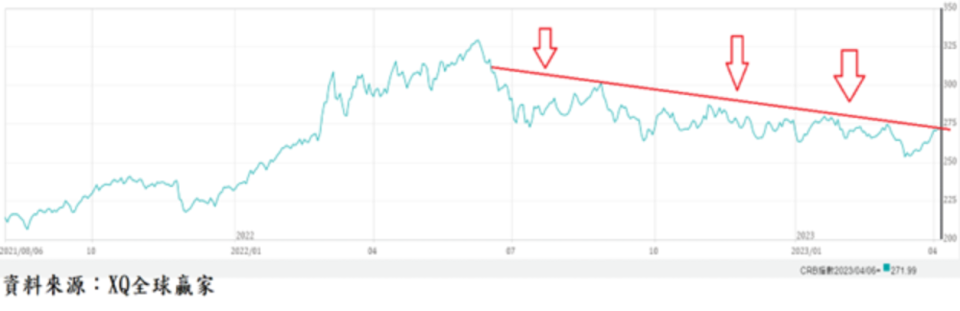

國際油價短期雖因OPEC+協議減產而反彈,CRB指數自3月中旬展開反彈走勢,至4月6日為271.99,自2022年9月以來的橫向盤整格局仍未改變,拉長時間觀察,則仍處於2022年6月以來的空頭走勢。北海布蘭特原油每桶價格至4月6日為84.94美元,長期空頭趨勢尚未因3月下旬以來的反彈而改變。顯示與上游製造業通膨壓力高度相關的大宗商品及原物料價格長期走勢,仍有利於未來全球通膨壓力的舒緩。

圖、CRB指數走勢。

圖、北海布蘭特原油周K線。

國際油價短期雖因OPEC+協議減產而反彈,但長期空頭趨勢並未改變,CRB指數亦回升乏力,來自上游原物料的國際通膨壓力可望持續舒緩。美國Fed貨幣緊縮循環接近尾聲,美、台股市3月因受美國矽谷銀行倒閉及瑞士信貸銀行發生流動性危機衝擊,因而大幅上下震盪,但並未破前波低點,台股維持來回築底的型態不變,中期趨勢仍由多方主導,代表長期趨勢的年線下半年有很高機率再度由空轉多,重回多頭循環。

更多信傳媒報導

新北跟上減塑熱潮 5月起飲料店全面禁提供塑膠杯 違者最高罰6000元

美好彰化 幸福桐遊 2023彰化桐花祭4月15日開跑

衛福部成立「藥品供應通報中心」能解決缺藥問題?開業藥師:依法行政才有約束力