Yahoo奇摩新聞

Yahoo奇摩新聞 台股戰略》美股四大指數年線同步翻多 台股長線多頭號角響起

台股指數漲多亦可能面臨獲利回吐賣壓,導致短線回檔,短期追高風險提高,但長線趨勢由多方主導的型態已然成形。(圖片來源/信傳媒編輯部)

近期公布的美國總體經濟數據,製造業景氣持續下行,服務業景氣亦轉弱逼近衰退邊緣,就業數據雖維持熱絡的景況,但失業率及單周初領失業救濟金人數攀高,通膨數據持續趨緩,唯下降速度仍嫌緩慢。美國聯準會六月13日開始為期三天的利率決策會議,是否確定暫停升息,成為市場關注焦點,利率期貨市場預期六月升息一碼機率雖僅約三成,隱含市場並不完全排除聯準會繼續升息一碼的可能性。

無視美國聯準會六月利率決策會議是否升息的不確定性,美股四大指數年線於5月由降轉升後,六月首周同步維持上升趨勢,長期股價指數趨勢逐漸由空頭循環扭轉成多頭循環,是否預告聯準會貨幣政策緊縮循環將接近尾聲,甚至於不久的將來,將轉向降息?股價指數向來被視為經濟領先指標,是否預示2023年下半年美國總體經濟將否極泰來?

美國道瓊指數周K線。

美國費城半導體指數周K線。

通膨壓力趨緩中,就業市場持續熱絡

美國4月個人消費支出物價指數(PCE)年增率自3月的4.19%上升至4.36%,核心個人消費支出物價指數年增率自3月的4.63%上升至4.70%,雖對聯準會暫停升息決策造成壓力,但個人消費支出物價指數及核心個人消費支出物價指數年增率,分別自2022年6月高點6.98%、5.04%反轉下降以來,縱使單月出現反彈,但下降趨勢截至4月並未改變,亦即通膨壓力仍持續趨緩之中。

5月失業率自4月的3.4%,上升3.7%,從53年最低點向上彈升,創2022年10月後的最高點。5 月新增非農就業人數達33.9 萬人,遠優於市場預期的19.5萬人,顯示就業市場仍維持熱絡狀態。

就業市場仍維持穩定熱絡狀態,但平均每小時工資年增率自2022年3月的5.92%,下降至2023年5月的4.3%,呈現緩降趨勢仍未改變。

截至6月3日止的美國單周初領失業救濟金人數由前周的23.3萬人,上升至26.1萬人,創2022年7月後單周最高峰。初領失業救濟金四周移動平均數自前周的23萬人,上升至23.7萬人,但仍在長期低檔區。就業市場仍維持穩定狀態,Fed貨幣政策料將維持謹慎觀望態度。

單周初領失業救濟金人數及四周移動平均趨勢圖。

美國聯準會6月暫停升息機會仍高

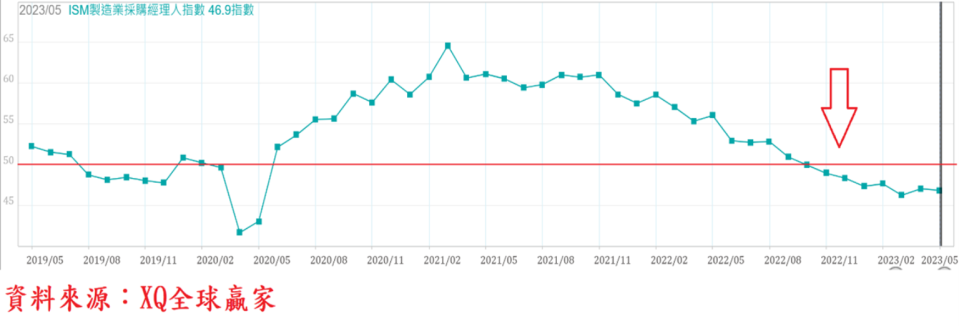

5月ISM製造業採購經理人指數自4月的47.1下降至46.9,仍在景氣擴張與收縮的臨界點50之下、連續7個月跌落50臨界點,顯見美國製造業景氣自2022年第二季以來的趨緩態勢仍未改變,Fed繼2022年12月Fed利率決策會議由原來調升聯邦基金利率三碼縮小為兩碼後,2023年2月、3月、5月的利率決策會議進一步縮小至各升息一碼,CRB指數至5月底為253.8476、創2022年1月最低點,空頭下降趨勢仍未改變,美國聯準會貨幣政策在六月暫停升息的機會仍高。

美國ISM製造業採購經理人指數。

美國非製造業採購經理人指數(ISM)5月自4月的51.9下降至50.3,逼近50的景氣擴張與衰退臨界點,顯示整體GDP比重超過八成的服務業,自2021年11月以來的下行趨勢尚未改變,且出現惡化徵兆。

美國ISM非製造業採購經理人指數。

美國4月成屋年率銷售戶數下降至428萬戶,月減3.39%,連續2個月下降、較去年同期仍年減23.6%,連續19個月較去年同期衰退,顯示疫情期間推高的銷售高峰在2020年10月的673萬戶,隨後震盪走低,並隨房價走高及疫情舒緩導致居家辦公需求降低,新屋銷售戶數近3個月雖緩升,但長期下降趨勢仍未確認轉向。

美國成屋年率銷售戶數。

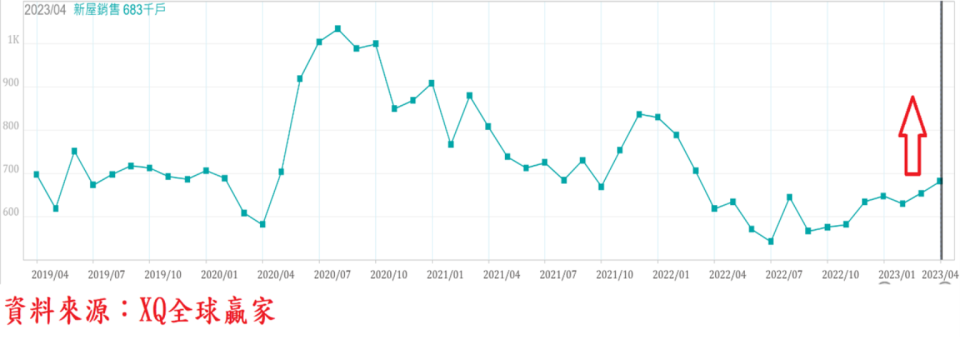

美國4月新屋年率銷售戶數上升至68.3萬戶,月增4.1%,連續2個月上升,創2022年3月後最高點,較去年同期年增10.3%,連續13個月較去年同期衰退後的首度年成長,離疫情期間銷售高峰2020年8月的103.6萬戶,仍有很大落差。近期單月新屋銷售戶數震盪走高,且成屋房價中位數亦出現止跌回穩,市況初步出現落底徵兆,但在長年期房貸利率仍處於長期高檔之下,整體房市景氣下降趨勢尚未完全扭轉成上升趨勢。

美國新屋年率銷售戶數。

美國成屋房價中位數於2022年6月創413,800美元新高後,4月為388,800美元,連續3個月反彈,房價出現觸底回穩徵兆,自最高點反轉以來累計跌幅從1月的12.71%,縮小為6.04%,4月房價中位數較2022年同期下跌1.69%,顯見位居長期相對高檔區的房屋貸款利率,持續造成美國房市壓力,回檔幅度受美國聯準會貨幣政策與長年期房貸利率走勢主導。

美國30年期房貸利率走勢圖。

長線趨勢由多方主導的型態已然成形

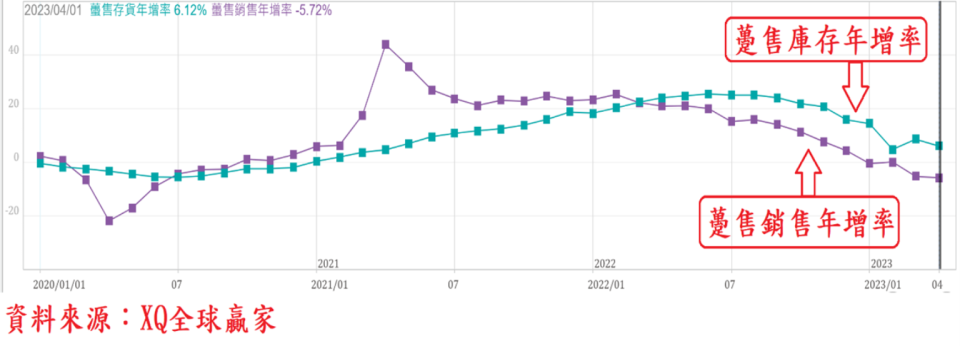

4月份躉售存銷比1.40倍,較3月的1.41上升,小幅下降,但較2022年4月同期的1.25上升,顯示中間批發商庫存壓力仍在。4月躉售銷售年增率自3月的負5.19%,持續下降至負5.72%,持續低於躉售庫存年增率的6.12%,躉售庫存年增率持續下降,躉售銷售年增率衰退幅度擴大,顯示中間商庫存壓力尚未得到紓解。

美國躉售銷售與庫存年增率走勢圖。

美國總體經濟數據陰影籠罩,無論六月美國Fed是否暫停升息,貨幣政策由緊轉鬆的基本路徑料並未偏離。

與台股走勢亦步亦趨的費城半導體指數已連續第20周站穩年線之上,年線趨勢已第9周持續上揚,倒推52周的年線扣抵位置在2022年6月17日,當周收盤指數在2578點,遠低於6月8日收盤指數3514點,除非指數因系統性因素導致劇挫,費城半導體指數年線可望持續上升,指數漲多可能波段回檔整理,但無礙年線持續偏多,台股指數漲多亦可能面臨獲利回吐賣壓,導致短線回檔,短期追高風險提高,但長線趨勢由多方主導的型態已然成形。

更多信傳媒報導

上了年紀之後身體變得比較怕冷?新陳代謝的首要任務──體溫調節

發病後一週內傳染力最高》新生兒腸病毒該如何預防及照護?

找回歷史的記憶蔡內科