Yahoo奇摩新聞

Yahoo奇摩新聞 【圖解】開放銀行第三階段要來了,最快明年上路!什麼是開放銀行?為何全球都在熱?

2023.7.19

金管會推動的開放銀行分三階段上路,第三階段「交易資訊」預計今年底前核備,最快在明年上路。第三階段將開放5大類、共35項的服務內容,包括存款、信用卡、貸款、支付及手機門號轉帳。

目前開放銀行第一階段「公開資料查詢」及第2階段「消費者資訊查詢」都已上路,接下來將往第三階段「交易資訊」邁進。舉例來說,現階段開放銀行只能進行信用卡的資訊查詢功能,未來可望在與銀行合作的第三方業者APP,申請單筆交易分期,或是也能透過第三方業者APP向銀行申請貸款、定存轉活存等等。

什麼是「開放銀行?和傳統金融的差別是什麼?以下為2019年10月16日報導,帶你了解。

作為世上僅存的少數特許行業,從13世紀起便存在至今的銀行,為了顧及廣大民眾權益、維持金融穩定,至今仍受到政府高度監管,雖然銀行因此躲過1995年至2001年的網路泡沫化衝擊,卻也讓金融服務的創新,慢上其他產業許多。

金融科技(FinTech)浪潮的興起,就是想瓦解那些不夠科技化的大型金融機構。觀察近年來銀行在金融科技上的發展,火力大多集中在支付的創新,各家銀行紛紛推出自己的行動錢包,接著2017年Apple Pay登台,各類電子支付品牌百花齊放,帶動各銀行刷卡金額、發卡量屢創新高,民眾在連鎖通路甚至是夜市消費,幾乎可以不帶錢包出門。

許多銀行也藉由大數據、演算法,推出智能理財產品,紛紛推出數位銀行副品牌,創造與不同客層溝通的新通路,更有許多新應用,陸續進入監理沙盒實驗階段(Regulatory Sandbox,指新創公司在獨立環境內測試創新服務、商業模式)。

一堆麻煩,顯露金融服務痛點

2019年可以說是台灣金融科技,進入爆發性成長期的一年,然而,這些金融服務的演變,仍處於早期階段。

例如與銀行打交道時,這些困擾你的「麻煩事」:申辦各類金融服務時,得填寫一堆身分驗證;銀行提供的服務與需要的仍有落差;數位服務體驗也有許多改善空間;為了辦理一項業務,必須來回跑銀行,在客服電話上無盡的等待......。

要舒緩這些不夠貼近日常生活的金融痛點,近年被熱烈討論的開放銀行(Open Banking),可能是解方之一。

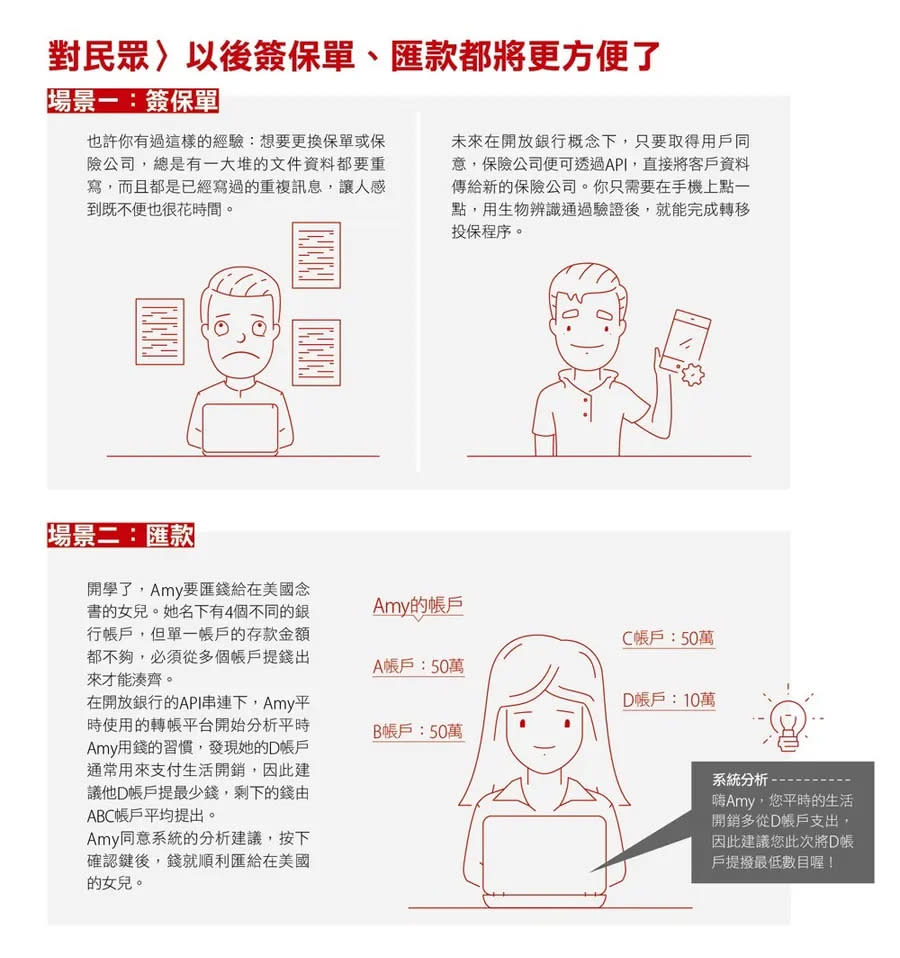

目前生活上已經可以見到在開放銀行概念下,所營造的商品與服務:消費者只要點開一個App,就能瀏覽名下所有的帳戶收支;想辦信用卡,再也不必重填資料,按一個鍵,財力證明、身分驗證自動帶入審核;甚至電信門號也能用來開戶;要買房地產,直接上銀行網站找房,同步就能算出房貸利率。這樣方便的生活已經來臨,並非天馬行空的幻想。

新加坡星展銀行發現,占比39%的數位客戶,貢獻60%營收與68%獲利;數位服務不僅獲客成本低,獲利貢獻度也較高。

開放銀行的核心概念,就是將原本就屬於人民的個人資料與交易資料「還歸於民」,用戶自己作主是否同意將自己的資料,分享給任何一家金融機構或第三方服務業者;後二者可以運用這些資料,為顧客提供更加客製化、個人化的金融服務。

放眼全球,英國和歐盟都是開放銀行的先行者。

據統計,英國前四大銀行就包辦了全國8成以上的帳戶(current account),這群用戶更換帳戶的轉換率更只有3%。

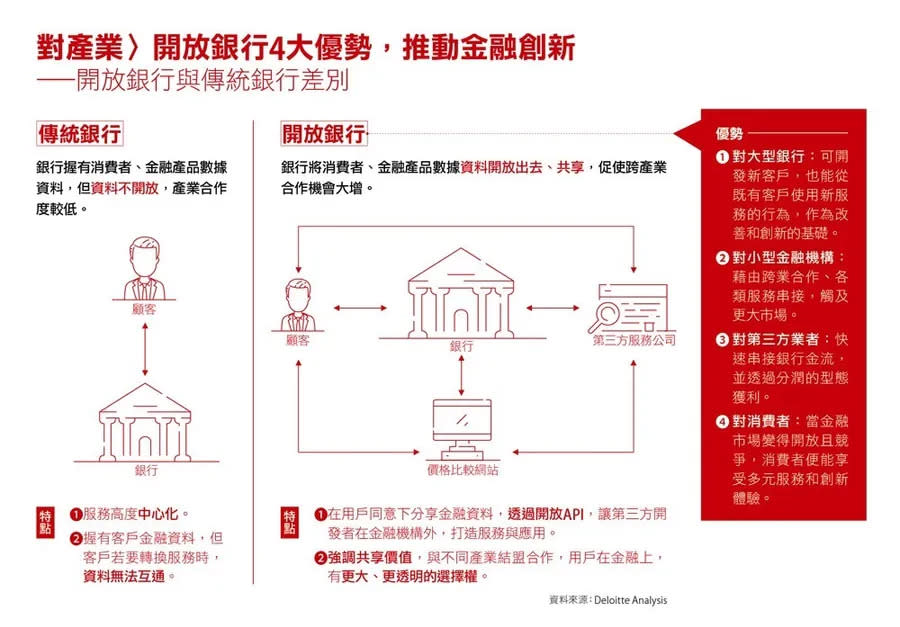

這反映出金融業的兩個現狀:其一,大型銀行擁有穩定的高市占率,不需要付出太多努力也能留住客戶,導致金融創新發展龜速;其二,民眾不願更換銀行,也許與金融個資無法互通、轉換成本過高有關。

英國競爭暨市場管理局(Competition and Markets Authority;CMA)開放銀行業務負責人比爾·羅伯茲(Bill Roberts)便曾開玩笑地說:「在英國,大家寧可換伴侶,也不會想換銀行。」

2015年,在英國政府主導下,CMA宣布開放銀行計畫,找來匯豐銀行、愛爾蘭聯合銀行、愛爾蘭銀行在內的9家銀行,共同成立「開放銀行組織」(OBIE),合力制定通用的API(Application Programming Interface,應用程式介面)標準、管理規範、架構、安全機制等。

從2018年1月開始,銀行依規定必須透過開放API(Open API),將顧客資料授權給非銀行的第三方業者使用。

歐盟同樣也是在2015年,通過並執行《第2號支付服務指令》(Payment Service Directive 2,簡稱PSD2),將過去被銀行視為重要資產的客戶資料解放出來,分享給非銀行的第三方存取,包括消費者的帳戶資料、歷史交易資料,及銀行產品、服務等資訊。

因應PSD2規定,歐盟各國必須在2018年1月前,將PSD2納入各國法規中,成為歐盟開放銀行的立法基礎,讓歐盟居民對於個人數據,享有更大的自主權。

由此可見,「客戶資料共享」是開放銀行的核心,也將啟動金融創新的引擎。

在全球企業,計畫全面採用開放銀行所需的重要技術API(應用程式介面)的占比,已經高達6成,全新生態系逐步成形。

兩大好處,吸引傳統銀行釋出資料

首先,從「競爭」的層面來看,開放銀行的推展,有助降低新創業者,尤其是非金融業者進入金融市場的門檻。當各行各業能在更公平競爭的環境中,憑藉自身優勢,挖掘出更多商機和創新,也能激發銀行不再只靠著利率高低吸引顧客,轉而開發更好的商品和服務。

其次,從「競合」的層面來看,未來的金融產業,將由既有金融機構與第三方業者合作共生,邁向利潤共享、資源共用、風險共擔的新模式。

對大型銀行來說,與三方業者合作不但可以開發新客戶,也能從既有客戶使用新服務的行為,作為改善和創新的基礎。小型金融機構也能藉由跨業合作、各類服務串接,觸及更大的市場。至於第三方業者,由他們所開創的新商業模式,將能夠在合法合規的架構下,快速串接銀行金流,並透過分潤的型態獲利。

開放銀行的最大受益者,將是在既有金融體系中仍有不滿的族群,以及或許因為身分、社經地位等因素,而無緣被納入金融體系的「金融小白」。當金融市場變得開放且競爭,各方業者的決勝關鍵就在多元服務和客戶體驗。老牌銀行必須擁抱更開放的思維,讓消費者在任何生活場景中,都能無痛、無縫地使用金融服務。

如今,開放銀行風潮也吹向台灣。今年6月,金管會拍板定案,台灣採用不修法、不強制的模式,由銀行與第三方業者合作推動,並將開放銀行的進程分成3大階段:

第一階段:

公開資料查詢。目前已開放業者測試,如比價網之類的第三方平台,可透過API串接各銀行的商品資訊,像是定存利率、貨幣匯率、房貸利率等,民眾可直接在網站中,比較各銀行的利率。

第二階段:

消費者資料查詢。包含帳戶開戶與附屬業務申請、信用卡及附屬業務申請、消費者個人資料查詢等。用戶可以將個人資料打包帶走,例如在A銀行填寫過的個人金融資料,可以直接拿去申請B銀行的戶頭,不必重複填寫資料。

第三階段:

交易面資訊。包含貸款清償、扣帳授權等。用戶可以透過第三方業者的App,直接連結帳戶扣款、消費支付,以及整合不同帳戶的資金。

針對第一階段,金管會已委託財金公司(前身為財政部設立的「金融資訊服務中心」,後改制為「財金資訊公司」),協同銀行和第三方業者參與討論,並交由財金公司制訂API標準。

而財金公司也已於6月間,完成第一階段技術與資安標準制定,統合13家銀行與業者需求,訂出通用的API規格。財金公司的開放API平台在9月底時推出,往後第三方業者可以在開放API平台上,看到所有參與銀行上架的API。

過去各銀行釋出的API,大多是自有規格。財金公司將資訊規格標準化的好處是,第三方業者將來要與各銀行合作時,能直接串接所有銀行系統,更有效率。

根據財金公司統計,第一階段開放的API總數有18支,類型分成存款、貸款、投資理財、其他銀行服務四大類。截至9月,共有24家銀行參與開放銀行通用規格,19家銀行完成第一階段開放API驗證。今年10月就可陸續看到「公開資料查詢」的場景上線,主要包含利率、匯率、ATM位置、分行資訊、產品資訊等。

至於開放銀行第二階段「消費者資訊查詢」,預計今年12月完成技術與資安標準制定,上路時間仍有待主管機關訂定;第三階段「交易面資訊」,則會等第二階段實施6個月後,才會完成技術與資安標準訂定。

雖然目前對多數消費者來說,在生活中會碰觸到的金融服務,依舊是「新舊」夾雜的體驗。然而金融機構正面臨模組化、平台化時代,金融服務像是一塊塊不同功能的小積木,融入各種服務當中。過去,你得跑一家又一家實體銀行、點開一個又一個App來查帳、轉帳、付款,甚至所有與金錢相關的服務都得連接回實體或網路銀行,但這些行為正在改變與瓦解。

金融創新教父,布雷特·金(Brett King)曾在《Bank3.0:銀行轉型未來式》將開放銀行的精神作了最佳註解:「 銀行已不再是一個場所,而是一種行為。(Banking is no longer somewhere you go, but something you do.) 」傳統銀行將從封閉走向共享,一個全新的金融生態系已然成形。

責任編輯:張庭銉、林美欣

更多報導

Libra還沒發幣,支付巨頭就跑光光!背後凸顯什麼問題?

等待三年,網路基金交換平台將上線!好好投資談與遠銀合作內幕