Yahoo奇摩新聞

Yahoo奇摩新聞 天災賠到怕 美保險公司各自接招 有拒保也有共同承擔

隨著全球氣候變遷加劇,野火、暴雨、洪災頻仍,災損更甚以往,保險業者面對鉅額理賠壓力。全美幾家保險公司在重新評估天災保障項目後,作出不同的選擇:有的選擇撤銷,有的調整保費,但也有公司決定繼續承保,跟民眾合作加強防災措施,共同面對氣候變遷所帶來的挑戰。

氣候變遷問題拉警報,美國各地極端氣候災害頻傳,洪水、野火和颶風肆虐不僅美國政府措手不及,全美保險業者也不堪負荷,許多保險公司決定提高保費或排除天災保障項目,甚至退出部分重災區,選擇不再承保或續約,但也有保險公司決定繼續承保,呼籲一同對抗氣候變遷。

極端氣候重創美國,災損金額飆高

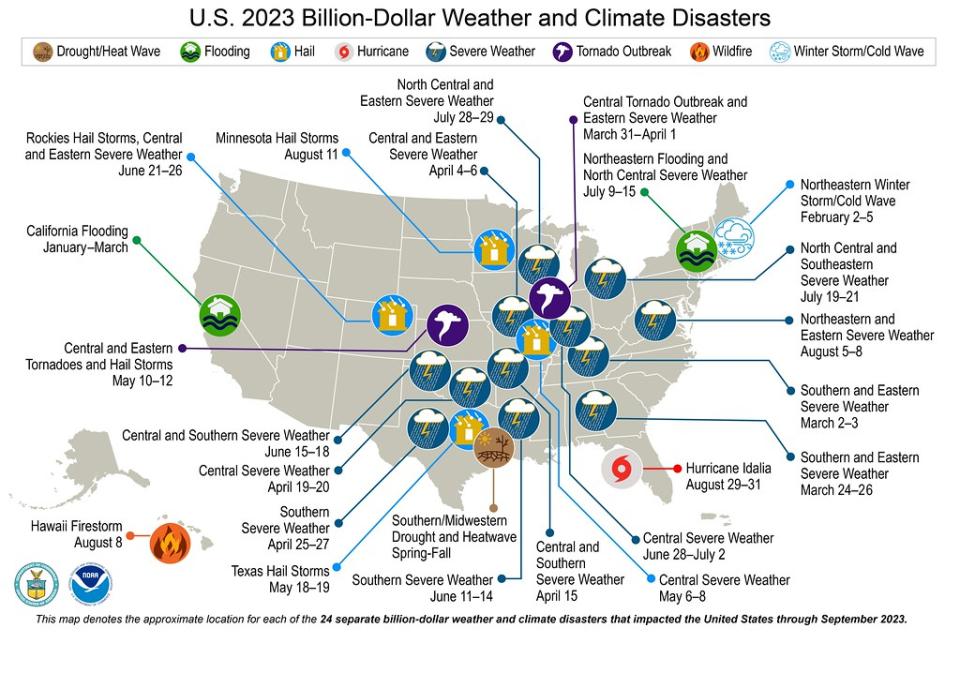

據《衛報》(The Guardian)報導,美國國家海洋暨大氣總署(NOAA)數據顯示,2023年尚未結束,美國已發生23起災損逾十億美元的極端天氣事件,超過了2022年同期的22起,截至8月,2023年的總災損已累計超過576億美元。

其中光是2023年8月就新增了八起災損逾10億美元的災害事件。夏威夷毛伊島大規模野火摧毀大片土地,造成至少115人死亡,估計災損超過55億美元。此外,8月重創佛羅里達州的颶風伊達利亞(Idalia),也造成10億美元以上的損失。

美國官方反應慢半拍 氣候政策失靈?

全球氣候變遷加劇,極端天災越來越頻繁,國家的反應能否迅速及時,也受到各方關注和質疑。

據《衛報》報導,近日超過6000萬名美國人經歷危險高溫,美國各州政府正苦思如何分配資金來應對極端天氣事件。前聯邦緊急事務管理署主任富蓋特(Craig Fugate)坦言,氣候變遷已經發生,但建築環境或應變系統,如果再不與時俱進,恐怕會帶來更大的損失和災難。

《衛報》指出,憂思科學家聯盟(Union of Concerned Scientists)氣候和能源政策主任克里圖斯(Rachel Cleetus)憂心,這個夏天歷經太多極端氣候事件,一切都跟全球暖化密不可分。世界各國正在呼籲逐步淘汰化石燃料,但近期美國拜登政府仍批准數千份石油及天然氣許可證,引發外界對美國氣候政策的質疑。

當風險超越保費 保險公司賠怕了

根據《哥倫比亞氣候學院》(Columbia Climate School)的資料,颶風珊迪(Sandy)是美國東北部40年來最致命的風暴,保險損失近260億美元;2017和2018年加州野火竄燒,導致保險公司理賠290億美元,卻只收到156億美元的保費。

《CNBC》報導,全球最大的企業保險顧問集團公司怡安集團(Aon)的數據顯示,2022年全球天災導致的保險損失已經超過1300億美元。保險業者不得不提高保費或降低理賠,有可能在全美引發連鎖反應。

隨著天災的頻率和強度上升,保險公司必須重新調整策略,第一步通常是調漲保費。

《哥倫比亞氣候學院》報導Policygenius發布的房屋保險調查報告中指出,全美房屋保險的保費在2021年至2022年間增加了12.1%,其中又以天災發生頻率較高的州,如阿肯色州、華盛頓州和科羅拉多州的保險上漲率更高。依照國家洪水保險計劃(NFIP)新的風險評級制度,預計有77%的保戶將面臨保費上漲。有一些沿海物業的保費,已經從700~800美元,上升至4000~5000美元。

除了提高保費之外,保險公司也開始拉高理賠的門檻。據《ADN》報導,美國保險監理官協會(National Association of Insurance Commissioners)調查發現,大型保險公司正計劃調整沿海和野火發生地區的承保範圍,保單未來將不再理賠颶風、風、冰雹等造成的災害。

美國家庭保險(American Family Insurance)策略、績效暨合作事務副總裁梅爾(Matt Mayrl)坦言,保險業的本質就是依照風險定價,但有時候真實的風險已經超越保單的定價。此外,波克夏公司(Berkshire Hathaway)認為,隨著氣候災害大增,為了反應風險的改變,未來保險業者有可能修訂保單的條款和細項。

隨著全球暖化加劇,天災發生的風險越來越大,環境保護基金會副主席庫斯基(Carolyn Kousky)受訪表示,正因為這些風險,保險的角色變得更重要,但不幸的是,保險比以前更難購得了。

保險公司掀起撤退潮

美國大多數的州政府都有設立保險監管機制來規範保費,讓保險公司不可以隨便哄抬價格。然而,數據分析公司LexisNexis Risk Solutions家庭保險解決方案總經理霍斯菲爾德(George Hosfield)指出,如果不符合成本效益,保險公司可以選擇退出市場,有一些業者已經採取這種策略。

據《ADN》報導,佛羅里達州和加州等重災區情況特別嚴重。保險資訊協會(Insurance Information Institute)數據顯示,截至2023年4月,有14家保險公司離開佛羅里達州,或者保單組合正喪失預期效果。由於大多數房屋保險都只有簽約一年,一年後,保險業者就可以不再續約。

美國第五大房屋保險業者萬家保險(Farmer's),2023年7月宣布不續簽佛羅里達州近三分之一的保單。州立農業保險公司(State Farm)和全州保險(Allstate),也在加州地區撤回或刪減大量的新保單。

部分保險公司選擇留下,和民眾一起防災

雖然有很多保險公司退出市場,但仍有部分業者選擇留下。然而,他們是有條件的——像是要求保戶強化住宅,以便抵抗火災、風雨和冰雹等災害。

根據《哥倫比亞氣候學院》的資料,為了購得火險,居民必須做好保護措施。例如在植被和房屋之間設立緩衝區,牆壁和屋頂要選用防火建材和結構,並且安裝灑水系統,這些費用可不小,但保險公司可能因此降低保費,提供民眾經濟的誘因。

強化住宅的策略確實有效,以佛羅里達州西南部的巴布科克永續社區(Babcock Ranch)為例,該社區佔地1萬7000英畝,旨在實現永續性和氣候適應力,配備70萬片太陽能板,街道設計考慮到疏洪,因此房屋不會淹水,所有屋子都符合最新的建築規範。當伊恩颶風摧毀了附近的城鎮,巴布科克社區只倒了幾棵樹,而且沒有停電。