Yahoo奇摩新聞

Yahoo奇摩新聞 央行升息1碼 貸千萬每月多1158元

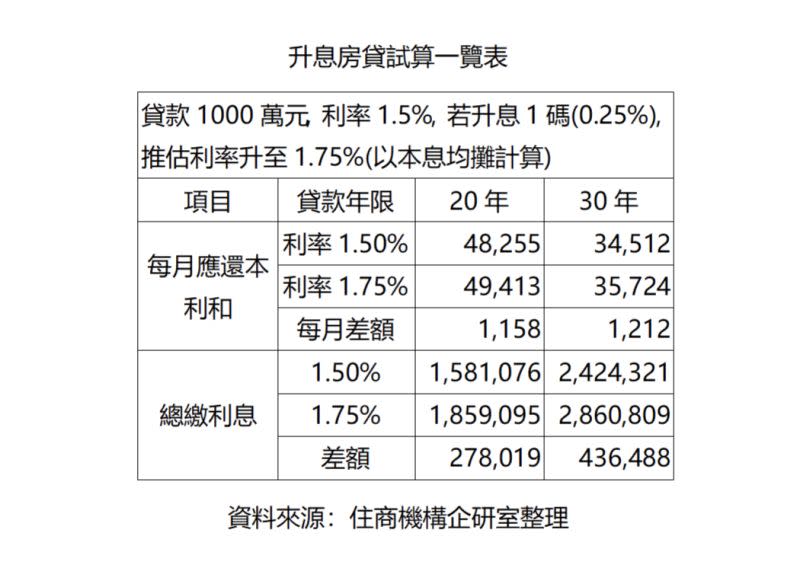

中央銀行今(17)日公布升息1碼,扛房貸的民眾最擔心升息後房貸負擔增加多少?大家房屋企劃研究室副理郎美囡表示,以貸款1000萬元、20年期、原本利率1.5%來估算升息1碼(0.25%)之後的貸款負擔,用本息均攤的方式計算,原本每月應還本利和為4萬8255元,升息後推估利率上升至1.75%,每月應還本利和來到4萬9413元,跟利率1.5%時相比,每月多了1158元,一年將增加13896元,預期未來如果進入升息循環,對於借貸高額的房貸戶將帶來不少壓力,恐導致房市降溫。

住商不動產企劃研究室資深經理徐佳馨認為,跟隨FED腳步,因此央行升息也在意料之內,雖然升息並不會充分反映在房貸利率上,可是對於借高額的房貸戶來說仍是壓力,加上進入升息循環後,房貸戶猶如溫水煮青蛙,長期壓力不小!至於升息是否抑制投機炒作,由於幅度不大,對投資客來說,仍有喘息空間,不過租金很可能因為房東成本增加而上揚。此外,這次央行並未有推出打房新政,顯見政府將打房主軸回歸行政部會,並非持續採取選擇性信用管制調整,避免衝擊過大。

郎美囡表示,央行表態已久,將升息抑制物價上揚的壓力及通膨危機,且貨幣政策逐漸走向緊縮,市場對於央行可能的取向多有準備,而選擇性信用管制搭配政府打炒房政策,投資性買盤有縮手的趨勢,但不動產抗通膨的效果、穩定性優於其他投資標的,因此仍有置產型的需求,自用買盤也仍有一定量體,今年市場交易價量應平和發展,像去年遍地開紅盤的盛況難以再現。

信義房屋不動產企研室專案經理曾敬德認為,此次央行升息1碼,房貸族每月房貸僅略微增加,但不至於對於房市造成太大影響,不過以美國可能持續升息的趨勢下,可預期國內超寬鬆資金的環境已經產生改變。至於市場關注的打房政策,這次並未針對第二套房貸管制升級,接下來房市的重頭戲,就是要觀察預售禁止換約的政策推動進度。

曾敬德指出,初期升息通常影響不大,但要觀察未來是否「升升不息」,尤其現在購屋人越貸越多、越貸越久,有將近1/4的購屋人貸款金額超過千萬元,一旦連續性升息就會感覺每月房貸明顯增加,同時也會影響新買方的購屋意願與預算。

信義房屋估算,以此次升息1碼0.25%來計算,30年期貸款1千萬元,利率從1.4%增加到1.65%,則平均每月償還的房貸從3萬4034元,增加到3萬5236元,一個月增加近1200元的房貸支出,等於一天少一碗滷肉飯,實質影響還算有限。不過這次並未加重第二套房貸管制力道,接下來就觀察預售換約政策的推動進度,由於去年許多預售案短期熱銷,有些投資客聽到預售禁止換約的風向後,已經先行在市場上轉手,目前已經有「少賺求出場」的轉手潮出現。

台灣房屋趨勢中心執行長張旭嵐表示,台灣央行從2011年7月之後,已經10年沒有升息,因此這次跟隨美國腳步升息也算是意料之中,以升息1碼,以房屋貸款1千萬來計算,大約每月要多支出1200元左右,對於僅持有一屋的購屋族而言,雖然不算完全無痛,但也都還在可承受範圍,還不至於產生拋售,急售的狀況,研判對房價影響有限。不過近期房價漲、通膨再加上升息,對民眾多少帶來心理壓力,對持有多屋的置產族來說,財務上的負擔明顯增加。

台灣房市近期價漲的因素不單純只是因為低利和錢多,還包括土地標售成本屢創新高,營建原物料成本漲價,因缺工導致工資上漲,再加上各區域的產業進駐,建設利多帶動機能和需求,這些都是價漲的原因,因此升息短期內對抑制房價的效果應有限。未來升息是必然的走勢,而現在俄烏戰爭還未明朗,國際政經局勢仍牽動各國經濟和股匯市,提醒目前正在準備購屋的自用族群,要再重新盤算可活用的資產和緊急預備金,避免因升息打亂財務支出規劃。

更多 NOWnews 今日新聞 報導

快訊/近11年來首次!抑制通膨 央行跟進升息1碼

美今年恐升息7次 外銀建議持股多於債、黃金避險抗通膨

北台灣4大重劃區首波推案!「這裡」開價3位數成新豪宅區

今日推薦影音