Yahoo奇摩新聞

Yahoo奇摩新聞

字節跳動推出番茄小說,免費閱讀能夠代表網文未來嗎?

免費閱讀還是付費閱讀?在網文賽道上,字節跳動給出了自己的答案。

3月26日,界面新聞爆料,字節跳動於近日推出了一款新的在線閱讀產品——番茄小說,上線不久,該產品已經飆升到了App Store圖書類別榜的第三名。據悉,番茄小說是一款免費閱讀app,產品形態與競品趣頭條家的米讀小說類似。

上線伊始,番茄小說就登頂app store圖書免費榜,並躋身app store總榜前十,上升速率令人咂舌。

巧合的是,僅在一天之前,免費閱讀app青果閱讀因非法盜版其他文學網站內容被警方徹查,涉案金額高達3億元,據傳涉案人員中包含閱文集團高管。3月27日下午,閱文集團發布聲明進行否認,並稱網絡傳言純屬造謠誣陷。

上述兩件看似毫無關聯的新聞,其實揭示了一個相同的行業事實:新興的免費閱讀平台已經沉澱了巨大的商業利益,字節跳動不願錯過這個流量窪地。而隨著頭條系的入局,新的風雨似乎已經在路上了。

番茄小說界面

“模仿者”番茄小說

相比於在短視頻賽道上的激進,字節跳動在網文領域卻趕了個晚集。

早在2018年,趣頭條、Wi-Fi萬能鑰匙和愛奇藝三家便在免費閱讀商業模式上進行了諸多探索,並取得了不俗的成績。根據questmobile監測的在線閱讀市場排名顯示,從2017年12月至2018年12月,排名前十的網文平台中,有3個席位發生易主,新晉玩家分別是趣頭條旗下的米讀小說,愛奇藝閱讀和Wi-Fi萬能鑰匙家的連尚免費讀書。

目前,三家的數據排名分別是:米讀小說排名網文行業第三,僅次於掌閱和QQ閱讀;愛奇藝閱讀名列行業第六,連尚免費讀書處於第九名的身位。

尤其是米讀小說,上升速率不可謂不驚人。據公開資料顯示,米讀小說app於2018年5月上線,純靠自增長,截止2018年12月末,平均日活突破500萬,排名網文閱讀行業第三,日人均使用時長150分鐘,大幅領先行業平均水平。按12月末數據計算,趣頭條加米讀每天用戶總時長約4000萬小時,已佔中國移動互聯網整體用戶時長份額約1.3%(整體用戶時長數據來源CNNIC)。

經過競品半年多的驗證,免費閱讀模式的流量收割效率已經得到驗證,番茄小說選擇此時切入戰場,的確是試錯成本上的最優解。據界面新聞調查顯示,從App Store的歷史信息可以看出,番茄小說上線於2個月以前,開發商為北京閱讀無限文化有限公司,據天眼查資料,該公司去年10月才成立,法定代表人為李東江。而2019年1月,正是趣頭條宣布米讀小說日活突破500萬的時間點。

在產品設計上,番茄小說也採用了跟隨的策略。番茄小說與米讀小說的產品界面非常類似,早先也採用了免費閱讀通用的廣告變現模式。不過,由於番茄小說本身並未儲備多少內容,和在廣告呈現方式上照搬了米讀的單頁展現模式,較差的閱讀體驗很快惹了眾怒,憤怒的用戶選擇在應用商店打低分的方式來發洩不滿。目前,番茄小說已下架了廣告系統,成為了目前市面上少有的“免費閱讀+無廣告”產品。

上述跡象表明,番茄小說更像是一款快速試錯的產品,而非已經定型;上線伊始就伴隨密集的廣告投放,表明字節跳動似乎在商業上給予了這款產品較大的壓力,當然,這可能也跟管理層認可廣告變現是一種成熟的商業模式有關。

不過,進場的早晚並非決定勝負的唯一要素。4月2日,番茄小說已上升至app store圖書免費榜的第一名,並在這個位置呆了兩天。

免費閱讀能否打破網文流量天花板

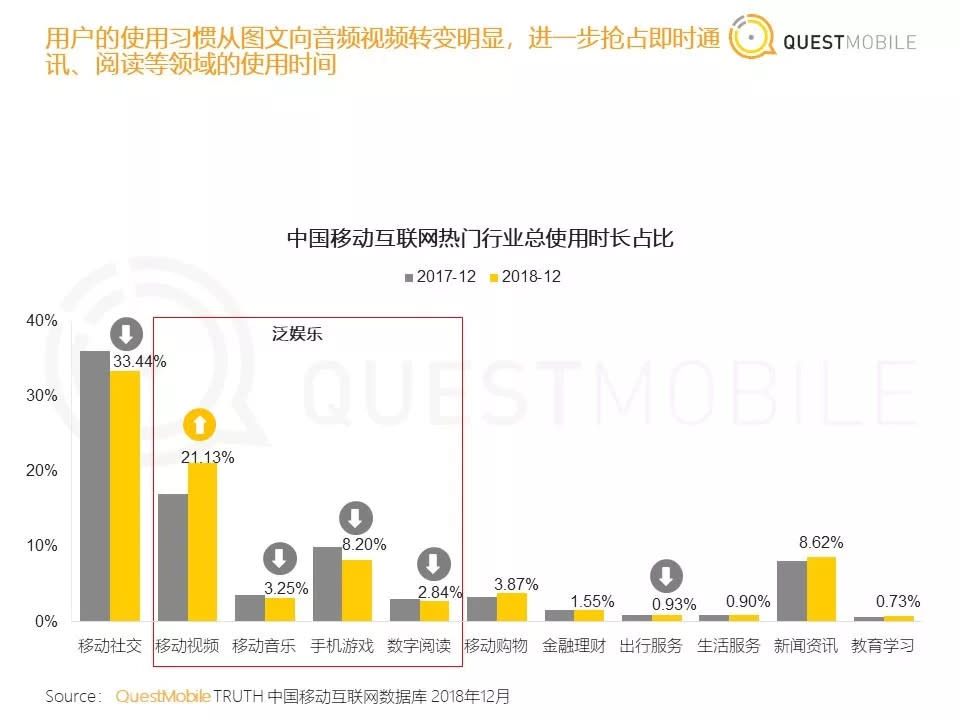

網文行業的命門,不在付費還是免費的模式之爭,而在在於方法論,即採用哪種方法使行業重回流量高速增長期。《QuestMobile中國移動互聯網2018年度大報告》顯示,網文所在的數字閱讀佔宏觀移動互聯網熱門行業總使用時長佔比是下降的,目前僅為2.84%。這是由於隨著移動互聯網的發展,短視頻、手游、長視頻、漫畫等新娛樂載體興起,網文賽道的流量佔比實際上已經呈現萎縮狀態。如何扭轉這種頹勢,鞏固自己的基本盤,才是模式之爭背後的關鍵。

連尚免費讀書CEO王小書曾直言這種現像不可思議,綜合閱文披露的信息,2012年-2016年,網文行業增速不到20%,整體規模只有100多億元,而2016年中國電影票房規模達457億元,是網文行業的4倍。在他看來,電影的消費過程比網文複雜:中國很多縣城沒有電影院,想看也沒機會,有機會觀影的人群想看電影需要買票,要開車或者坐車到影院。這是一個漫長的消費鏈條。而網文本質上是通俗文學,老少皆宜,手機或電腦輕輕一點即可獲取,“沒理由這個行業比電影小那麼多。”

從方法論效果上,免費模式的確比付費模式更能適應移動互聯網下半場的節奏。以米讀小說為例,米讀DAU突破200萬用了154天;歷經半年時間,米讀的DAU已超過500萬,僅次於QQ閱讀和掌閱。

這是一個選9還是選1的過程。前瞻產業研究院預計,到2020年,移動端用戶付費比例有望提升至14.5%,這意味著目前90%的移動互聯網用戶是沒有付費習慣的,這個現像在中短期內不會改變。因此,當一個閱讀產品選擇了免費閱讀模式,就是選擇擁抱90%的流量。

那麼,免費閱讀能夠支撐網文行業走的更遠嗎?目前來看,免費閱讀的確重新聚攏了一個流量池,如何從這個流量池中榨出金錢,上限能夠超過10%付費人群嗎,仍是一個大的疑問。

廣告變現是免費閱讀平台廣泛採用的商業模式。信息流商業模式的成熟,也為這批流量的變現提供了可能。在免費模式下,內容本身構成了流量來源,通過付費會員進行價格篩選,進一步分化出會員付費和廣告兩道收入。這正是趣頭條們所擅長——一來,平台主導了廣告費的分配,在一定程度上弱化了作者與讀者間的商業聯繫;二來,平台憑藉大數據優勢,針對不同用戶個性化推薦不同的廣告,使得利益最大化。

廣告主方面同樣存在新增曝光渠道的需求。《2017買量遊戲年度白皮書》顯示,“遊戲廣告買量已陷入紅海,流量越來越貴了,頭部渠道像今日頭條,某些類型遊戲的IOS廣告已經超過100元買一個用戶了。”而在國民支柱房地產行業看來,100元/個的留資成本已經算是非常便宜的價格了。

從商業角度反推,免費閱讀模式興起也是上述二者合流後的結果。

90%能否替代10%的商業價值尚無定論,免費模式的崛起已經對付費閱讀平台構成衝擊卻已成為既成事實。閱文集團3月18日晚間發布的公告中表示:”本公司認為,本公司的主營業務在線閱讀是一個尚未穩定的行業。然而,由於引入新業務模式和渠道、新競爭者加入及互聯網用戶行為不斷變化,行業環境在過去數年一直快速變化。本公司合理預期,該行業將在可見將來經歷巨大變化。”

此外,付費率下降也給集團帶來了深遠的衝擊。財報顯示,閱文2018年的月度活躍用戶(也就是MAU)與2017年相比增長11.5%,達到2.1億;其中自營平台MAU同比增長20%至1.1億;月度付費用戶平均付費(也就是ARPPU)增長8.1%,達到24.1元。但平均每月付費用戶人數卻不升反降,由2017年的1150萬下降至2018年的1080萬,拖累付費率從2017年的5.8%下降到現在的5.1%。

對於掌舵者們而言,希望存在於免費閱讀能夠比付費閱讀帶來更多的流量和更為深厚的經濟價值。不過在那之前,免費付費和付費閱讀陣營之間的競爭似乎更為緊迫。這不,閱文集團也打算推出免費閱讀app飛讀小說。如此看來,一場大戰難以避免。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪