Yahoo奇摩新聞

Yahoo奇摩新聞 官股3大投資策略,輕鬆存 300 張股票,每月爽領4萬元股息退休金!

【我們想讓你知道】

官股金控穩定獲利跟配息的特性眾所皆知,仍要切記「張數多、分散」的眉角,避免單獨重押一檔!陳重銘親揭金融股 3 大投資策略,讓上班族也能輕鬆存到 300 張股票,退休後每月爽領 4 萬元股息!

文 / 陳重銘

官股 3 大投資策略 買在高點還是賺

大型金控由於配息穩定,股價通常也穩定,所以不要太關心股價,採用定期定額的方式持續增加張數,安穩領股利就遠勝定存。

官股配息穩定 時間是複利推手

存股的過程中,不可避免會碰到股價的波動,下面來分享一下官股金控的 3 大存股策略:

策略 1 股價不漲就領股利

大型金控由於配息穩定,股價通常也很穩定,所以不要太關心股價,可以採用定期定額的方式持續增加張數,安穩領股利就遠勝定存。

策略 2 低價時勇敢買進

要相信官股金控一定不會倒閉,當股價便宜的時候就要勇敢買進,不僅可以降低持股成本,更可以快速累積持股的張數。

策略 3 時間是最好的朋友

我常常覺得存股就是「台上3分鐘,台下10年功」,我也是辛苦從 2008 年開始存,到現在才可以每年從金融股領到 300 萬元的股利。我相信時間是複利的最大推手,只要努力存股累積張數,股價總有一天會漲上來,到時候「價差跟股利」也會百倍奉還。

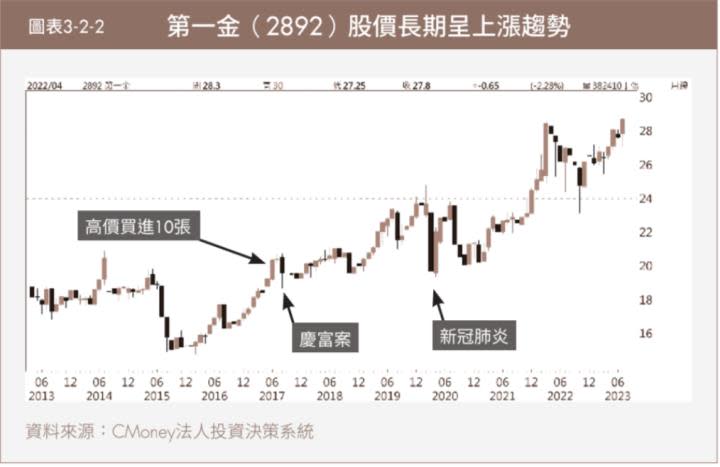

接著拿第一金當範例,用實際案例說明如何運用這 3 大策略。假設投資人在 2017 年 7 月用高價的 20.7 元買進 10 張第一金,買在相對高點也就算了,隨即爆發的慶富詐貸案對第一金造成 0.4 元 EPS 的損失,然後在 2020 年又受到疫情影響,股價最低跌到 17.2 元。

那麼投資人的 10 張股票有賠錢嗎?別忘了第一金是不會倒的官股金控,持續用現金股利買回股票,並利用配股來增加張數,到了 2022 年除權息後已經累積到 14.44 張,如圖表 3-2-3 所示。

用 2023 年 6 月 19 日的收盤價 27.8 元計算,總價值為 14.44 張 × 27.8 元 = 40.14 萬元,買進 10 張的成本為 20.7 萬元,獲利為 40.14 萬 - 20.7 萬 = 19.44 萬元,報酬率為 19.44 ÷ 20.7 = 93.9%。儘管買在當時的高價位,又碰到慶富案跟疫情 2 大利空,依然賺到了 93.9%,可以看出長期投資官股金控,領到股利持續買回,賺錢的機率非常高。

如果善用利空造成的低價,加碼買進便宜的股票,會不會增加報酬呢?2017 年 8 月因為慶富案連環爆,第一金股價最低來到 18.65 元,假設在 19 元加碼 10 張,從 2018 年開始參與除權息並長期持有,報酬率又會是多少呢?

從圖表 3-2-4 可以看出,到 2022 年底已經累積到 13.34 張,用股價 27.8 元計算,總價值為 13.34 張 × 2.78 萬 = 37.1 萬元,買進 10 張的成本為 19 萬元,獲利為 37.1 萬 - 19 萬 = 18.1 萬元,報酬率為 18.1 ÷ 19 = 95.3%。不僅較之前的 93.9% 報酬率增加,逢低加碼還讓你多賺了 18.1 萬元。2020 年 3 月因為疫情爆發全球股災,第一金股價最低來到 17.2 元,如果在 18 元時繼續加碼 10 張,同樣累積到 2022 年底會有 11.98 張(圖表3-2-5),總價值為 11.98 張 × 2.78 萬 = 33.3 萬元,買進 10 張的成本為 18 萬元,獲利為 33.3 萬 - 18 萬 = 15.3 萬元,報酬率為 15.3 ÷ 18 = 85%。

獲利不二法門:長期投資 + 逢低加碼

統計前面 3 次操作,發現在 2017 年 7 月買進的 10 張,儘管買進的價位最高,但是參與了 2017 ∼ 2022 年共 6 年的股利發放,總獲利反而是 3 次操作中最高的。至於在 2017 年 8 月因慶富案而加碼買進的,因為已經過了 2017 年的除權息,只能參與 2018 ∼ 2022 年共 5 年的配股配息,總獲利為較少的 18.1 萬元,但是因為買進成本較低,所以報酬率稍微高了一點。最後在新冠疫情期間加碼的 10 張股票,因為只參加 2020 ∼ 2022 年這 3 年的配股配息,獲利為最少的 15.3 萬元,3 年報酬率為 85%,不過年化報酬率高達 22.5%,反而是最高的。

從上面的說明,可以濃縮出下列的重點:

長期投資:儘管第一次買在最高點,但是持有時間最長,領到的配股配息也最多,總獲利反而最高。

利空因素:慶富案是第一金自身控管不嚴,但僅影響 1 年的獲利與配息;新冠疫情則是系統性風險,與第一金本身的經營無關,因一次性或系統性利空而導致股價大跌,都是加碼的時間點。

增加獲利:2 次的逢低加碼,合計增加了 18.1 萬 + 15.3 萬 = 33.4 萬元的獲利,可以看出長期投資必須要搭配逢低加碼,才能快速增加報酬。官股金控的體質穩定,大到不會倒,2020 年股災導致股價重挫時,反而提供最佳的買點,可以得到最好的年化報酬率。

小資族存股功略 陳重銘【你也可以存100張金融股 : 養出退休金雞母 打造領息好日子】

不敗教主陳重銘靠「金融股」一年領息超過 300 萬,30 年存股經驗集結成這本書,重新認識 3 大類別的金融股,當你搞懂金融股的投資眉角,不只能安心領股息,還能貪心賺價差!

本文摘自《你也可以存100張金融股 : 養出退休金雞母 打造領息好日子》,作者: 陳重銘、出版社:金尉

(圖:shutterstock,僅示意 / 責任編輯:林昕慧;內容純屬參考,並非投資建議,投資前請謹慎為上)