Yahoo奇摩新聞

Yahoo奇摩新聞 專題報導/中國版雷曼兄弟? 碧桂園風暴延燒

中國房企資優生碧桂園8月初因無法如期支付到期的兩筆公司債債息2250萬美元,陷入違約危機,剛出爐的財報顯示上半年大虧人民幣450億至550億元。同期間大陸中植系旗下中融信託驚傳幾項產品暫停兌付。各界開始擔心中國版的雷曼兄弟事件即將爆發,官方在甫召開的政治局會議中卻不再提「房住不炒」,是打房5年來首度不提,風向隱約已有變化。碧桂園引發的風波,不排除成為中國本波房地產收縮的尾聲。

大型房企一一倒下

2021年底中國大陸地產廠恒大集團倒下,「房住不炒」政策下,如大象般的恒大集團不支倒地,當時各界都擔心是不是還有更大咖的公司要出事。市場在今年7月中旬時,開始關注碧桂園的償債風險,7月17日碧桂園多檔債券下跌30%左右,因市場傳言公司債可能出現延遲兌付風險。進入8月,市場的傳言成真,碧桂園無法按時支付到期的兩筆公司債共2250萬美元的利息,事件正式炸鍋。

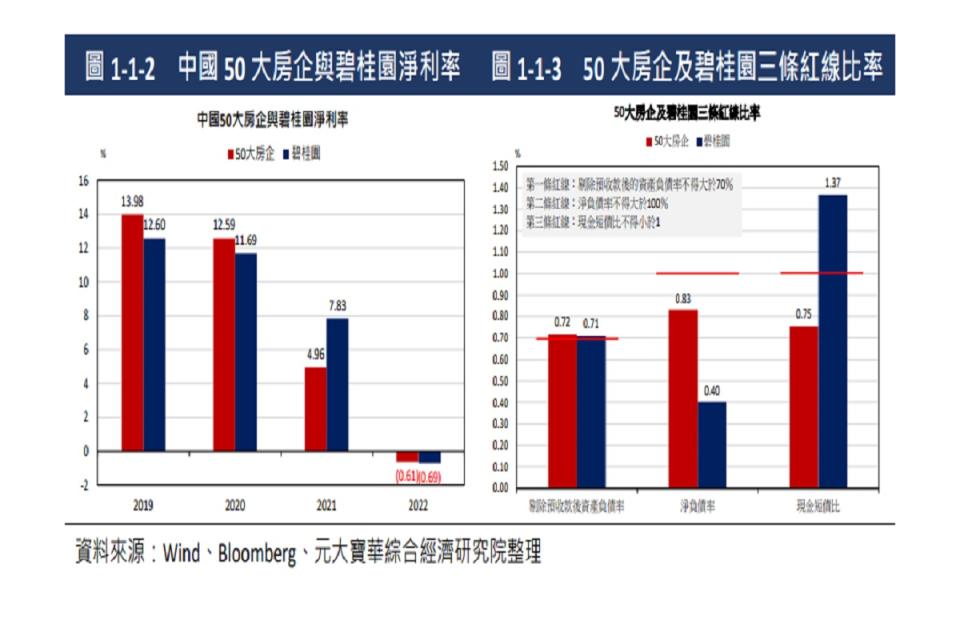

碧桂園隨即在8月10日發布獲利預警,上半年淨虧損人民幣450億至550億元,公司出現「階段性的流動性壓力」,坦言遭遇成立以來最大困難。8月14日開始,碧桂園11檔境內的公司債停止交易,換算總規模約691億台幣,美元債慘跌剩票面價且殖利率暴衝至300%,信評更遭到大降至垃圾債的最低評級。碧桂園說明上半年虧損主要原因是房地產銷售下行,物業項目減值增加以及外匯波動造成的匯兌損失所導致。

碧桂園的規模之大,堪稱中國之首,旗下的預售、開發項目數量是恒大集團的4倍,統計至2022年底碧桂園在建的建案規模達8838.87億元人民幣,折合新台幣近4兆元,且在全中國200多個城市均有推案,很多是三、四線及其以下的城市。如此龐大的事業體,竟然連台幣近7億元的債券利息都付不出來,令外界難以想像。

市場還驚魂未定,中植企業集團旗下的中融信託的幾項產品在8月初暫停兌付,停兌的主要是第三方財富公司銷售的產品,以及由於負面輿情影響到進款的資金池項目。所謂的資金池項目產品,它的底層大多是不動產、債權、上市公司股票等,屬於短期內較難以變現的資產包,處置資產也需要較長時間。儘管中融信託其他類型產品正常募集且兌付,市場脆弱的信心已再度受到重擊。

碧桂園事件與雷曼兄弟事件的差異

碧桂園事件真的會演變成為中國版的雷曼兄弟事件嗎?富蘭克林華美投信中國A股基金經理人沈宏達以3大面向分析,認為應該不會。首先,雷曼兄弟事件真的關鍵是房地產抵押貸款證券被層層包裝為各種金融商品銷售,且被視為是安全且穩健的資產,使得次貸風暴衍生為全球性災難,拖垮全球經濟。他說,碧桂園相較之下是「實打實」,官方及公司方面都能算出來受影響的程度與金額,相關衍生性產品規模也遠不及次貸風暴。

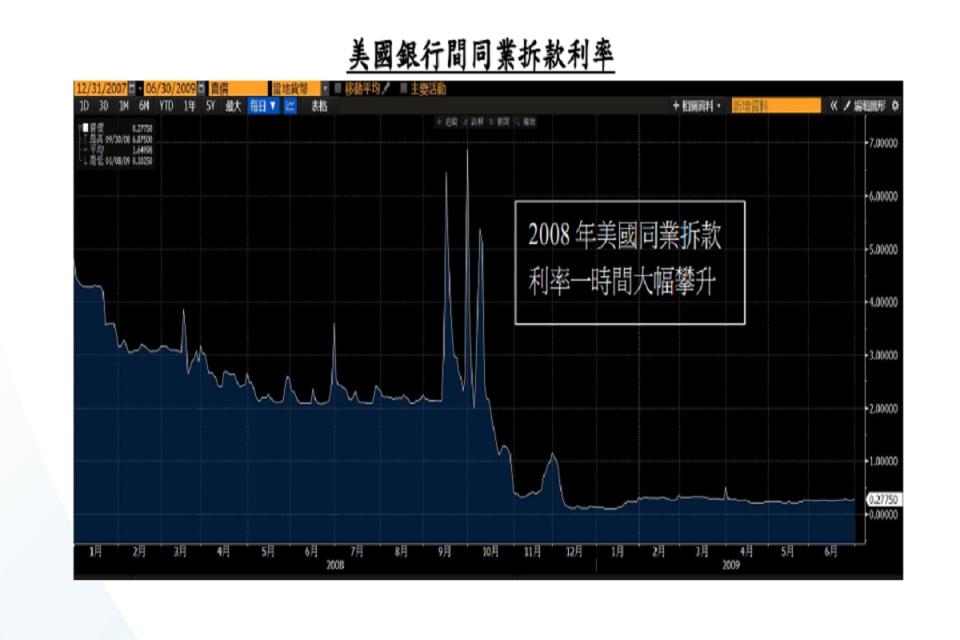

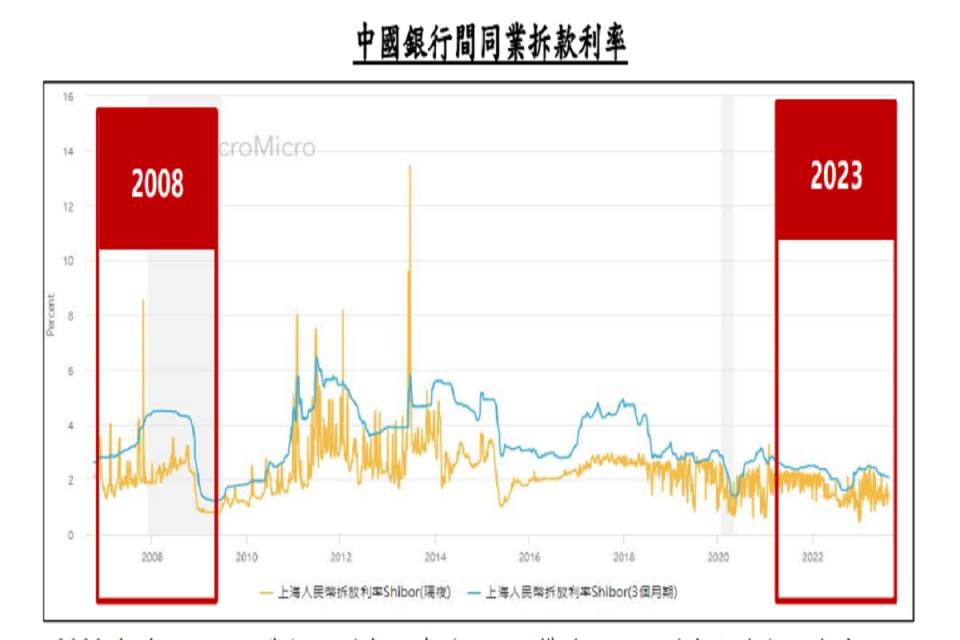

其次,2008年次貸危機時,美國銀行同業拆款利率短時間內大幅攀升,銀行間產生流動性危機,以致於資金全面斷鍊,雷曼兄弟隨之宣布破產捲起2008年金融海嘯。這次中國銀行間同業拆放利率於相對低點,代表目前當地資金流動性充裕,也透露出引發市場擔憂的主要原因,應是信心不足。

第三點,中國大陸國家主席習近平上任以來不斷強調「房住不炒」政策,7月底中共中央政治局會議首度沒再提到「房住不炒」,而是談「適時調整優化房地產政策」。沈宏達說明,這是大陸官方打房5年後,政策面出現的很大扭轉,只是市場目前看到的都是房市負面消息,仍不願相信官方可能轉變風向。他表示,大陸打房已有踩煞車跡象,煞車過程中還會有一些餘震,所以過往全面高槓桿的大型房企,即使在「房住不炒」政策實施後陸續收歛槓桿,也無法在5年內全面扭轉公司的資產負債表,最後只能爆雷。

再者,大陸官方陸續也為房企引爆的衝擊,訂出了「保交樓」政策,購買預售屋的民眾可以確保權益,並今年5月追加政策,銀行不能叫買到爛尾樓的民眾繼續繳房貸。銀行與建案供應商、投資人當然會因此受到傷害,卻能把房企帶來的損害控制在一定範圍內,讓民眾基本的生活不至於被爛尾樓拖垮。

沈宏達指出,連續5年的房市下行,讓多數大陸銀行業對地產領域的業務承做持續降低,因為知道早晚會爆雷,地產占當地銀行資產負債表比重不高,即便踩到雷,研判銀行能挺住。他評估,碧桂園事件會是中國大陸房地產收縮尾聲的訊號,而不是新一輪惡化的開始。

中國大陸經濟很難不受影響

目前碧桂園未償還的2筆美元債息,還在寬限期內,由於碧桂園發生的是流動性問題,而不是資不抵債的狀況,且公司方面正在籌措資金,一般預料,寬限期內付出約當7億台幣的債息,應不成問題。那麼,為什麼會碧桂園會讓無法支付債息的事情發生,金融研訓院副研究員賴威仁指出,市場有一個猜測,是碧桂園想要「技術性」讓事情浮上檯面。賴威仁說,明年碧桂園還有公司債的本金將到期,金額遠大於這次的債息,屆時如果才爆雷,即便政府願意出手相救,也可能已經來不及,於是藉由美元債息未支付讓財務危機曝光,以給予官方警訊,希望不要再加大政策力道,或許能因政府的關注,為可能更加嚴重的財務危機提早解除引信。

元大寶華綜合經濟研究院發布的最新研究報告指出,碧桂園公司整體淨負債率仍低,應不會發生實質性的違約,卻衝擊信心面。主要是大陸啟動一系列穩定房市政策以來,房市下行力道已開始放緩,一線城市房市價格近期更重回正成長,碧桂園事件勢必影響購屋的信心,導致房市持續低迷,甚至進一步加快下行。元大寶華綜合經濟研究院指出,中國大陸房地產業占GDP的比重高達6.1%,如將房地產相關的產業鏈加總起來,占國家GDP比重上看20%至25%,代表一旦房市持續疲軟,中國經濟成長表現受到抑制將在所難免。(張佳琪報導)