Yahoo奇摩新聞

Yahoo奇摩新聞 專題報導/聯準會利率不動 債市展望停看聽

市場等待已久的美國聯準會如預期維持基準利率不變,經濟展望樂觀。儘管聯準會主席鮑爾保留再次升息的彈性,避免通膨有機可趁再度回升,市場普遍認為,美國升息已至強弩之末。只是升息儘管見到終點,距離降息卻還有一段時間,預料美債波動難免,滿手公債的投資人難以避免要繼續承受壓力。

聯準會利率決策中性偏鷹

美國聯準會將利率水準維持在5.25%至5.5%之間,這是在6月會議之後,今年第三度暫停升息,也是本次升息週期中首度連續兩次會議暫停升息。聯準會並末表示對抗通膨已取得勝利,但強調正走在正確的道路上,且通膨降至2%的目標還有很長的路要走。聯準會主席鮑爾再度強調,未來政策取決於經濟數據動態,即使聯準會12月暫停升息,也不代表就不再再升息。整體而言,聯準會沒有排除未來進一步升息的可能性,本次利率決策市場以中性偏鷹派看待。

聯博投信固定收益資深投資策略師江常維分析,本次利率按兵不動的關鍵是聯準會認為金融市場已有緊縮現象,這種緊縮已類似升息的效果。她表示,金融市場緊縮最明顯的情況反應在銀行的借貸減少、放款標準拉高,接連十幾個月的緊縮環境,企業如今借貸成本已高,一旦再升息,可能讓企業無法承受利息增加的經營成本。

經濟數據是聯準會念茲在茲的。第三季美國經濟數據超過4%較市場預期強勁,CPI指數也因為油價未再大漲而呈現下滑趨勢,尤其扣除食品與能源的商品類通膨率年增0%、月減0.4%幾乎已回到疫情前水準。房價與租金水準續揚,工資也上漲,服務類通膨較為僵固目前仍在相對高點。對聯準會而言,通膨稍有溫和跡象,經濟又夠強,金融市場又有緊縮情況,升息的效力慢慢顯現中。

柏瑞投信投資長黃軍儒指出,FED將金融市場較為緊縮的狀態視為某種程度的升息,如果信貸緊縮,聯準會此時便不會再升,而是等待並觀望,但市場又過度樂觀之際,聯準會又會透過各種談話機會去調控,讓市場不要遺忘通膨仍高。聯準會看來並不樂見市場過度緊縮或過度寬鬆,黃軍儒認為利率波動幅度加大,會讓整體金融市場跟著區間震盪。

利率波動度大的情況將持續

而利率波動大的情況可能不只到今年底,法人多數認為至少延續到明年第一季。因為支撐美國本波經濟的主要力量為消費表現亮眼,這奠基於疫情期間的補貼及儲蓄,疫情期間美國增加2兆美元超額儲蓄,再加上因為疫情大印鈔票,使得解封後美國人不斷消費,當儲蓄都花得差不多,接下來消費力道會慢慢減緩,這會直接影響到美國GDP的成長力道。

其次,企業獲利趨勢已向下,黃軍儒表示,企業獲利趨勢是否能在第四季或明年第一季逐底回升,會反應到就業市場,若企業獲利未見改善,就業會受挫,進而影響消費,再影響GDP表現。這兩大因素牽動聯準會政策的緊或鬆,也攸關美國經濟能不能安全軟著陸。

以債券投資擅長的聯博投信,今年已幾度調整對美國GDP的預估值,年初估0.8%,一路調至2.7%,高於溫和成長的定義0到2%。今年美國經濟表現不僅超過聯準會的預估,更是跌破許多法人的眼鏡。就業數字讓市場憂心通膨下不來、FED要出招,也因此,美國10月非農就業數據低於市場預期、新增就業人數下降至15萬人、失業率攀升至3.9%創去年1月以來新高,這些理應對經濟不利的消息,反而讓市場歡聲雷動,使得美國10年期公債殖利率應聲下降至4.58%,全球股債一度激情。

雖說影響聯準會利率決策的變數仍多,江常維認為,本波的升息應已將落幕。她說,目前的基本情境是通膨已緩步下滑、消費力道減緩、銀行借款也減緩,企業籌資的成本較兩年前增加很多,兩年前企業可以用2%利率借到7、8年債,現在利率要5%,絕對會影響企業營運並產生循環效果,再者,美國的財政政策看來沒有更多的刺激政策。不排除明年美國GDP降至1%甚至以下,那麼,FED就不需要再祭出升息手段。

升息循環即便結束,不代表聯準會立即會降息。市場多數認為美國會到明年下半年才降息,聯準會的政策利率點陣圖也指向明年下半年有機會降2碼。

因應FED政策債券投資須適度調整

才剛訪台的高盛資產管理策略顧問方案組國際主管張信勵(James Ashley)認為,聯準會抑制通膨已見成效,美國整體CPI各項因子每月變動率已明顯降溫。他舉聯準會官員對美國短期利率(3個月期國庫券)的未來走勢預測曲線為例,今年8月對於短期利率的預期走勢已呈現向上小幅走高後轉折向下,顯示隨著通膨緩步降溫,未來利率應會自高點回落。

他說,接下來美國經濟將維持疲弱正成長還是進入衰退,還不得而知,但是可以確定的是,接下來美國經濟成長幅度會大幅放緩。張信勵(James Ashley)指出,殖利率倒掛現象會在聯準會出現非常鴿派的言論解除,可能在2024年後段有望看到殖利率曲線恢復正常。

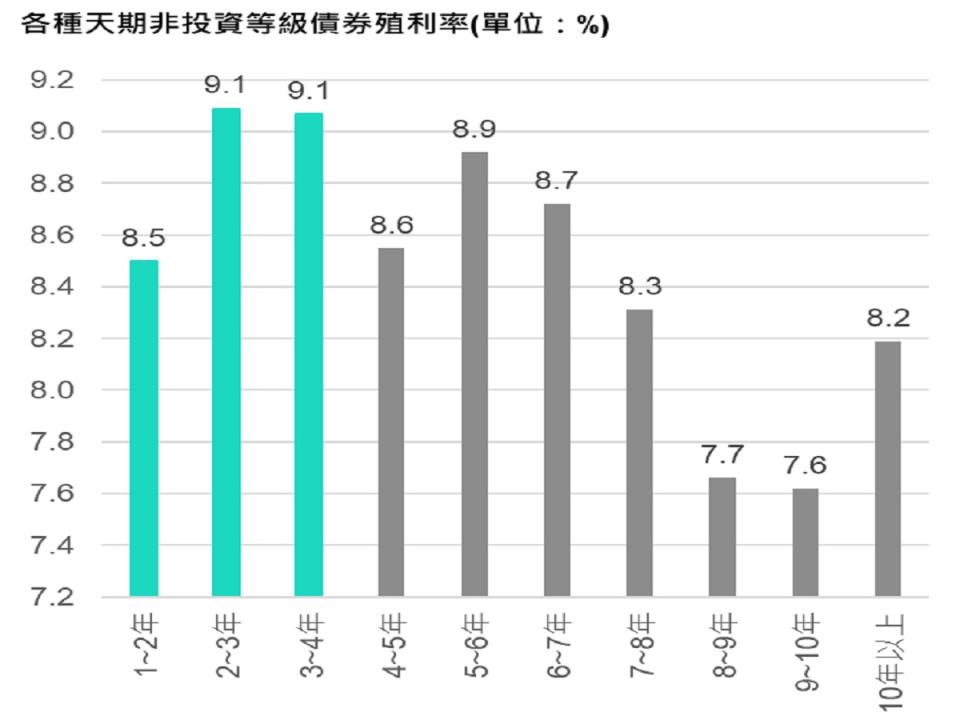

今年投資公債的投資人可說深受聯準會政策衝擊,等待降息到來的過程中,還沒嚐到債券的價差,已一路套牢。買得早的投資人許多只能慢慢以時間換取空間,或者分批攤平。江常維提供手上長天期公債部位較高的投資人兩大策略,第一是增加1、2年的短天期或者5至7年中天期的債券,透過不同天期部位平衡長天期公債所曝露的利率風險。

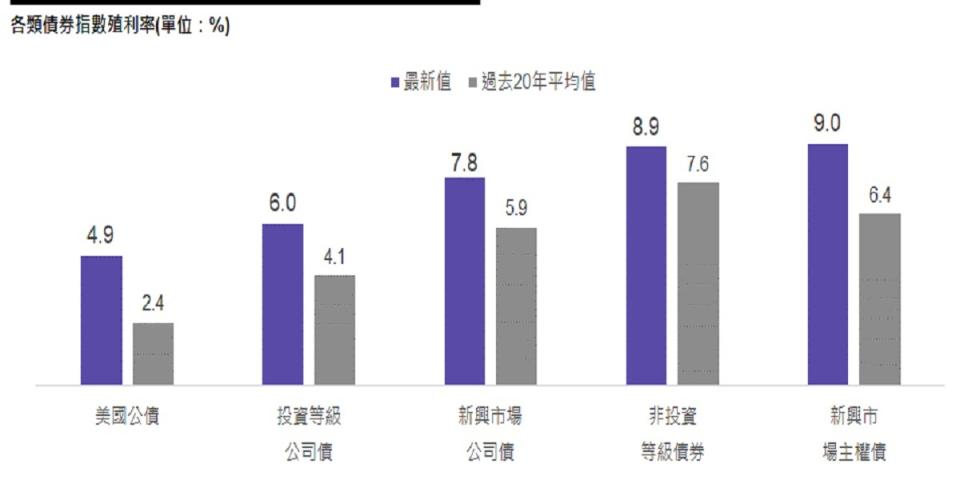

第二是多元配置仍有必要,除了公債或投資等級債,非投資等級債也可納入配置,因當前經情勢下,公司基本面大致理想,非投資等級債的收益率為9%至10%且天期短,可降低短期利率波動壓力,即便利率波動高達1%,非投資等級債會有足夠的殖利率足以緩衝。(張佳琪報導)