Yahoo奇摩新聞

Yahoo奇摩新聞 川普、拜登誰勝選,股市其實不在意…3個冷知識讓你看懂美股投資布局

歷屆美國總統大選前後,由於政治不確定性干擾,股市波動率都會大幅上升。 但即使如此,大選對於股市影響短暫,市場長期走勢仍須回歸基本面與聯準會動向。

未脫歷史經驗,這一次,美股在美國總統大選前的波動幅度如常加劇;那麼,如果繼續以歷史經驗為師,選後的美股,又會是怎麼樣的一番風景呢?雖然本文截稿前,尚未得知誰是白宮新主人,所幸若回望過去經驗,誰當總統,與美股中長線的關聯似乎都不大。

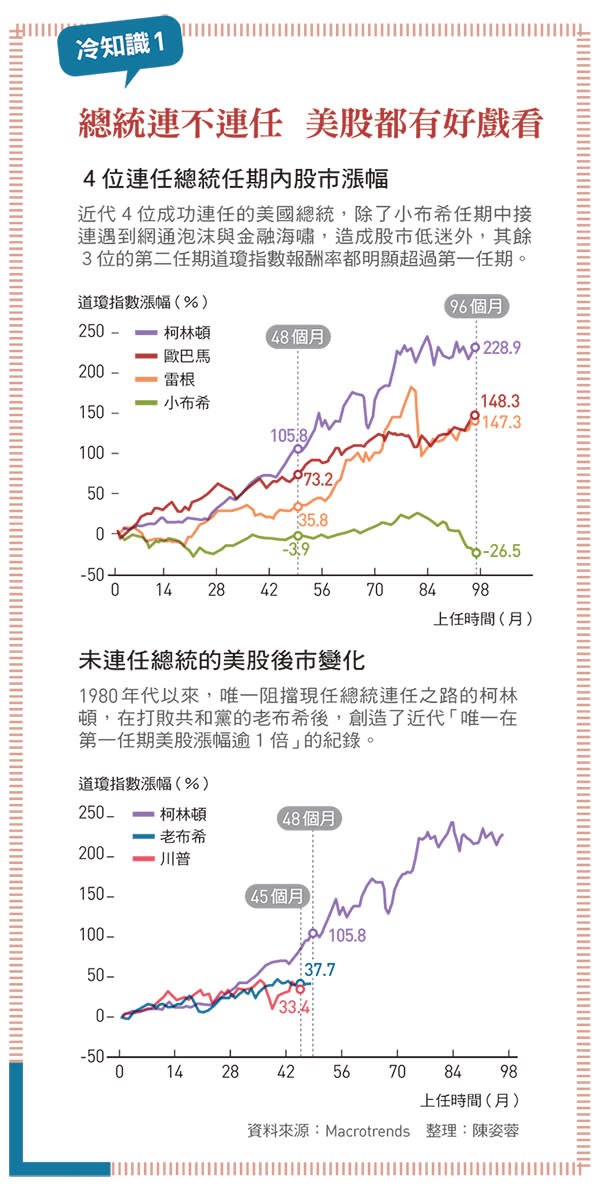

首先,自1980年代以來,美國共有4位總統連任成功,分別是雷根、柯林頓、小布希與歐巴馬;這4位當中,有3位總統的第二任期美股道瓊指數報酬率,都比第一任期表現更強。唯一掉漆的是小布希,不過,他在上任初期就遇到網通泡沫、911事件,第二任期的尾巴又遭逢「百年一遇」的金融海嘯,算是「倒楣到家」。

別誤會,這並不是要說「總統連任對股市較有利」。且看1992年,柯林頓打敗尋求連任的老布希,這是近代「唯一斬斷總統連任路」的案例,竟也成為近代「唯一在第一任期美股漲幅就超過1倍」的案例。

其實當年的許多條件與這次總統選舉類似——都是民主黨挑戰共和黨連任;而川普執政至今45個月,道瓊指數的33.4%漲幅,也與當年老布希執政同期的37.7%漲幅相近。

綜合來看,若回顧80年代以來經驗,不管誰當總統、能否連任,美股其實都照著自己節奏向上前行。如果你認為這樣的統計樣本太少,那麼,另一個從1937年以來的統計冷知識,或許也可參考。

如果依照歷史經驗,總統大選對美股中長線走勢的影響有限,投資人大可不必因為選舉結果自亂陣腳。(圖/Getty)

千禧大選 公債成資金避風港

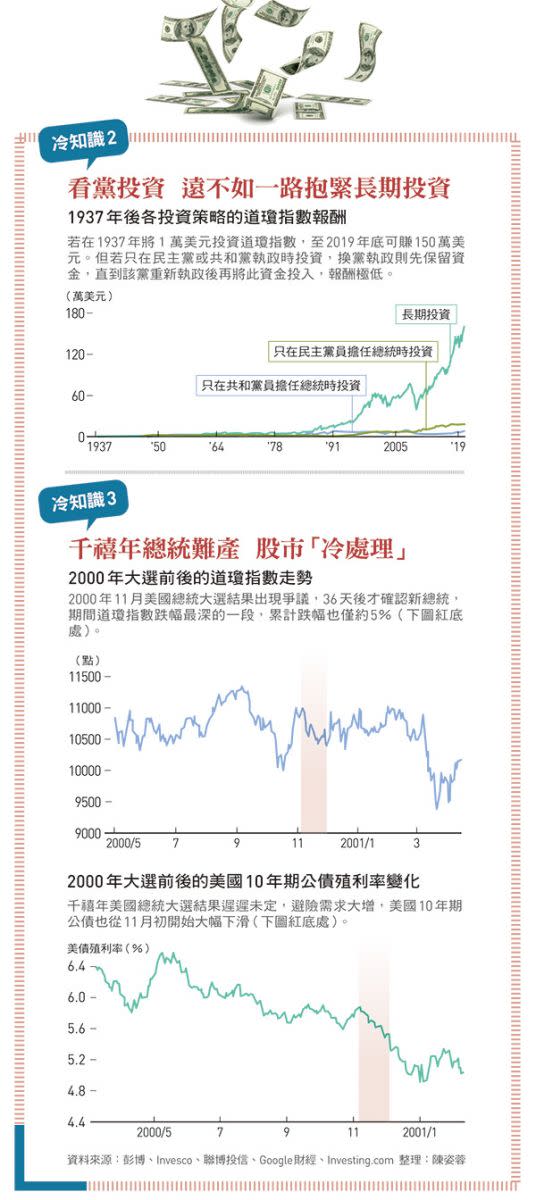

根據計算,若在1937年將1萬美元投資道瓊指數,直至2019年底,累計的報酬飆破150萬美元。但若投資人選擇只在民主黨或共和黨當政時投資,換黨執政則先全數贖回、保留資金,直到心愛的政黨重新執政後才把這筆資金再投入,那麼,數10年來累計的報酬將不到30萬美元。

雖然民主黨的「投資基本教義派」累積報酬率略高於共和黨,但在「不看黨派一路投資」的超高報酬率底下,兩方基本教義派的報酬率都是少得可憐。

不過,今年選前最令投資人擔心的情況,莫過於選舉結果出現爭議、總統難產。繼續回顧歷史,近代唯一可供參考的類似案例發生在千禧年,民主黨的高爾與共和黨的小布希共同角逐總統大位,開票之後兩黨互不相讓,纏鬥36天後選舉結果才底定,由小布希坐大位。

長達1個多月,美國總統當選人懸而未定,但股市的反映卻不如投資人想像中激烈。從2000年11月7日開票,至大選落幕前夕的最低點(12月1日),道瓊指數從10952點下跌至10373點,累計跌幅僅約5%。況且,當時的美股即使經歷選前急挫下修,但美股席勒通膨調整後本益比仍有近40倍,猶高於這次選舉前約30倍的本益比。

不過,畢竟市場風險意識攀升,千禧年新總統難產的當下,避險資產美國10年期公債的殖利率還是有所反映的,殖利率從11月7日的5.87%,一路下跌至12月12日的5.36%,代表期間的公債價格表現強勢。

誰是聯準會主席 比總統重要

然而話說回來,當年的時空環境與現下終究有些差異,如今美國10年期公債殖利率不到1%,能否重演避風港效應仍待觀察;再者,20年前美國社會的撕裂未如當前嚴重,也沒有社群網路激化仇恨,因此若類似情境發生,投資人或許還是必須提高警覺。

其實如果繼續跟著歷史教訓走,相較於總統,聯準會主席對股市的影響顯然更加深遠,近代任期內股市表現最好的2位美國總統——柯林頓與歐巴馬,前者有聯準會前主席葛林斯班橫跨整個90年代的低利率當靠山,後者則遇到了柏南克用三輪QE(量化寬鬆貨幣政策)搶救金融海嘯的資金浪潮好光景。

整體而言,總統政策或許會影響產業類股前景,但若是中長期投資美股基金,操作布局顯然不必跟著總統選舉結果自亂陣腳,對資金環境、經濟展望保持關心,絕對會比「看總統投資」重要得多。

▲點擊圖片放大

更多今周刊文章

美國的一些政治家希望華為死! 謝金河:華為的逆襲沒那麼順遂

美國總統大選結果即將出爐 不論誰當選 這2個族群都看好

美股看好誰勝選?本周3件事決定股市後續表現 投資人最怕「這狀況」

美國總統大選本周登場,「他」當選可能短多長空?一表掌握川普、拜登政策差異

美國內戰以來最大憲政危機!范疇論「川普、拜登、習近平、台灣」4要素牽動美選