Yahoo奇摩新聞

Yahoo奇摩新聞 年紀大保險該怎麼買? 高齡族用「意外險」轉嫁風險

隨著人們的平均壽命延長,銀髮族在退休保障和醫療支出方面,面臨越來越大的挑戰。為了應對這些風險,許多人開始重新檢視他們的保單規劃,確保未來的保障足夠。

58歲的銀髮族游先生,他投保的醫療險即將到期,於是向保險員詢問該如何重新規劃。游先生表示,他經常看到親戚朋友在意外情況下離開人世,意識到自己未來可能會面臨同樣情況,考慮到現代人的平均壽命延長和醫療費用的增加,他認為現有的保障可能不足夠,應該重新評估退休保障的年齡和規模。

游先生每年支付約一萬元的保費,其中包括壽險、醫療險和意外險。然而單靠他目前的薪資,無法應對未來可能發生的各種變故。而近年來保險公司,推出的銀髮族保單也提高了投保年齡限制。保經公司總監何仁富表示,以往人們可能認為65歲是投保保險的年齡上限,但現在新型態的保單將投保年齡提高到70至75歲,並將最高續保年齡延長至80至85歲。因此,即使超過65歲的年長族群,仍然可以優先投保。

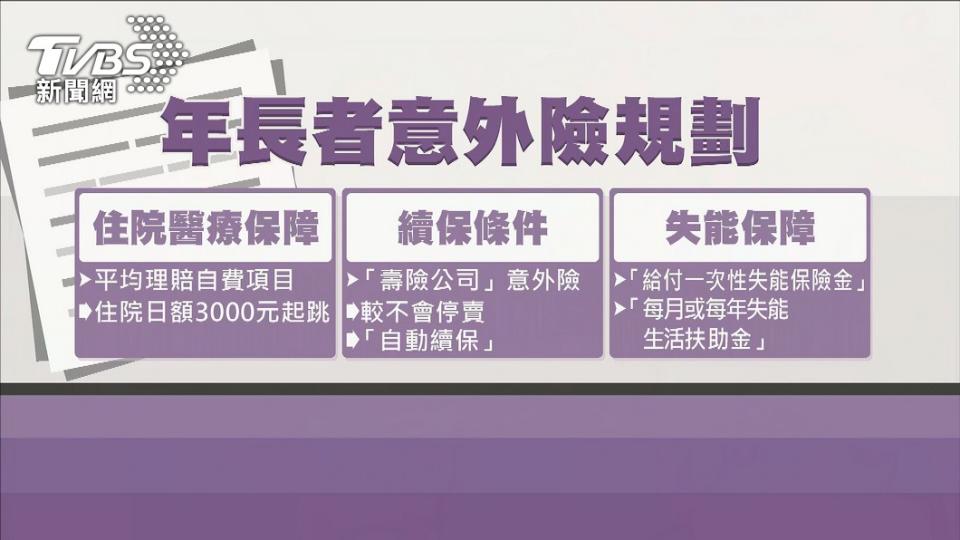

長壽成為高齡長者面臨的重大風險,特別是患有三高慢性病和癌症等高危險群,他們往往希望投保更多的保險項目,以獲得更全面的保障,但這也導致保費的增加。理財專家郭莉芳建議,銀髮族在規劃保險時,應特別注意以下幾點。首先對於意外險,保費相對便宜,是依照工作的危險等級計算,不受年齡限制,是一個值得考慮的選項。不過在選購時,應關注保單涵蓋的自費項目,尤其是意外住院的平均理賠金額,至少為每日3000元,才以足夠應對相關的住院費用。而投保壽險公司的意外險,多半能自動續保較有保障,但最重要的是,意外險中對失能規畫。

另外根據統計,國人十大死因中,癌症已連續41年居冠。然而罹癌後的照護費用相當高昂,郭莉芳表示,65歲以上的長者,可以透過購買癌症險和重大傷病險來補貼這方面的支出。進一步指出,如果年齡相對較大的長者尚未購買癌症險,可以考慮購買重大傷病險的保單,因為重大傷病險只要符合衛福部相關的重大傷病定義,這當中包括癌症,可以獲得一次性的給付。

現代人壽命的延長,巨大的醫療費已成為家庭的負擔。然而,高齡族群在考慮投保時也應注意資金分配,避免影響到老年生活的現金流,以降低財務風險。

更多 TVBS 報導

日本「近半70歲男性」仍在工作 銀髮族職業曝光

台灣逐漸邁入超高齡社會 銀髮食品商機達460億

重大研究!想長壽吃這個是「關鍵」 CISD2表現高低影響人類壽命長短

愛吃辣活更久?研究曝:每天吃風險降14% 醫搖頭揭長壽秘訣