Yahoo奇摩新聞

Yahoo奇摩新聞

從台積電最新財報,看半導體未來

7月14日,台積電發布2022年第二季度財報,財報顯示,台積電二季度營收5341.4億新台幣,同比增長43.5%,環比增長8.8%。當然,作為晶圓代工龍頭,台積電財報所透露出的遠不止這些,還有更多的產業信息。

2nm:越來越多客戶採用

在2022Q2業績說明會紀要上,台積電方面表示,雖然沒辦法透露N2技術中HPC應用的佔比情況,但可以保證使用Chiplet和N2的客戶數量在增加。

一方面,2nm作為未來業界內最先進的半導體技術,除了能給晶圓製造行業帶來最高的回報率外,對於英特爾、英偉達、蘋果、高通等芯片設計廠商來說,也是不得不爭奪的高地。當前,設計巨頭要想保持自身龍頭地位、持續成為行業領導者,就應搶先獲取領先技術,這一點已經成為業內共識。

另一方面,隨著全球海量網絡數據暴增,計算需求也將成倍增長,未來除了智能手機產品外,HPC、汽車等所需芯片也將向先進製程邁進,傳統的28nm、14nm、12nm等工藝根本滿足不了涉及到大量演算、模擬的芯片設計需求。要想在單位面積上提高運算效率,最簡單的方法就是提升製程,單位面積晶體管數增加,電子間隙變小,功耗下降,最重要的是性能也會有大幅提高。

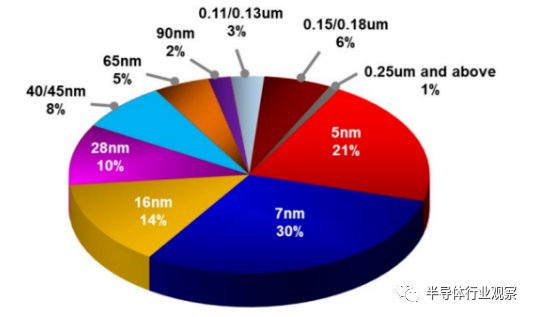

而這一點其實從台積電歷年來先進製程的收入佔比也能窺見一斑。台積電於2018年上半年開始量產7nm,而僅僅2018年第4季度,其7nm就已經佔整季晶圓銷售比重達23%。5nm雖然沒有7nm增速如此快,不過同樣也不容小覷。台積電於2020年一季度開始量產5nm,到了2021年,5nm營業收入佔比已經達到19%。從台積電最近財報來看,7nm及以下的先進製程佔比合計已經高達51%。

圖源:台積電

由此可見,先進製程的“超高魅力”幾乎無人可擋,作為未來業界內最先進的半導體技術,2nm自然也將大受歡迎。

而從台積電透露的消息,我們可以得知,台積電N2是一個全新的平台,廣泛使用 EUV 光刻技術,並引入了 GAAFET以及背面供電。目前,該技術進展符合台積電預期,預計2024年進行試產,2025年正式量產。相比N3E,N2在同等功耗下計算速度提升10%-15%,在同等計算速度下功耗降低20%-30%,芯片密度增加了 1.1 倍以上。

圖源:台積電

考慮到現代半導體生產週期的長度,如果一切按計劃進行,預計台積電第一批 N2 芯片將在 2025 年末或 2026 年上市可能更為務實。當然,除了台積電,從《全球都在追逐2nm》一文可以得知,美國的IBM和英特爾、韓國三星,以及日本、歐洲等地區也都在向2nm沖刺。

成熟製程:擴產是有針對性的

在2022Q2業績說明會紀要上,針對“2025 年成熟和專業節點產能擴大約 50%”的提問,台積電表示,成熟製程50%的擴張是指在特定領域應用的產能增加50%,而不是成熟製程的產能增加50%。這個數字是根據客戶需求得到,台積電與客戶密切合作來支持他們的目標,這不是台積電的計劃。這項擴容計劃還包括新增產能和現有產能的轉換。

台積電指出,他們發現幾乎所有邊緣設備上的硅含量都在不斷增加,裡面包含了很多特定領域的應用,因此應客戶要求擴大其在特定領域的產能。

近些年,台積電在工藝製程方面屬於“先進製程”和“成熟製程”兩手抓,先進製程持續攻城掠地,成熟製程也在持續擴充。

受到疫情等多方因素的影響,成熟製程在過去三年遇到了前所未有的缺貨危機。為瞭解決車用及工控等芯片產能短缺問題,台積電成熟製程特殊應用佔比持續提高,2018年台積電成熟製程當中的特殊製程應用佔比約45%,2021年則預計提升至60%,首度佔比超過五成。

與佔比提升成正比,相關資本支出也在大幅提升。2022年,台積電投入高壓及電源管理IC、微機電及CMOS圖像傳感器、嵌入式快閃記憶體(eFlash)等特殊成熟製程擴產的資本支出,已達過去三年平均支出的3.5倍,不僅今年特殊成熟製程產能會較去年增加14%,佔整體成熟製程比重亦將提升到63%。

從台積電目前擴產情況來看,成熟製程領域主要以28nm/22nm為主,包括預計今年下半年開始量產的南京Fab 16 1B 期;今年4 月動工,預計2024年12月投產的日本熊本Fab 23 第一期;計劃8月動工,2024年量產的高雄Fab 22廠區中的二期;以及南科Fab 14廠區P8廠亦開始建廠,來支援特殊成熟製程。

台積電自身也開始強烈鼓勵其最老(且密度最低)節點上的客戶將其部分成熟設計遷移到其 28 納米級工藝技術。台積電業務發展高級副總裁 Kevin Zhang曾表示:“我們目前沒有[擴大] 40 nm 節點的產能。你建造一個晶圓廠,晶圓廠不會在兩年或三年後上線。所以,你真的需要考慮未來產品的發展方向,而不是今天的產品。”

不過由於俄烏戰爭,以及全球通膨導致終端需求轉弱,雖然車用及工控、伺服器等需求維持旺盛,但包括筆電及手機等在內的消費性電子銷售已經明顯疲軟,驅動芯片、模擬芯片、消費類MCU等接連降價,面對台積電如此兇猛的成熟製程擴張勢頭,外界對此已擔憂許久,但從台積電消息來看,這些擔憂似乎有點“多餘”了。

3D IC和SOIC:需要和日本合作

在2022Q2業績說明會紀要上,針對“3D IC和SOIC”相關問題,台積電方面表示,目前為HPC應用開發了3D IC、SOIC產品,大部分已經開始被客戶採用。台積電認為到未來2nm技術應用時,3D IC技術將有更多需求,預計3D IC產品的增長可能會比預測稍微提前一點。

台積電指出,他們已經在日本成立了3D IC中心,因為日本在封裝領域具有原材料優勢,基板技術世界第一,台積電需要他們的技術進行3D IC開發。

2021年3月,台積電成立日本3D IC研發中心子公司,今年6月台積電宣佈,台積電日本3D IC研發中心已於日本產業技術綜合研究所的築波中心完成無塵室工程,並舉行開幕儀式。據瞭解,台積電日本3D IC研發中心著重於研究下一代三維硅堆棧和先進封裝技術的材料領域,主要支持系統級創新,提高運算效能並整合更多功能。

對於SOIC,台積電在2020年技術論壇上首次揭露,將 SoIC(系統整合芯片)、InFO(整合型扇出封裝技術)、CoWoS(基板上晶圓上芯片封裝) 等先進封裝與芯片堆棧技術,整合為 3DIC 技術平台“3DFabric”。

2021年,台積電總裁魏哲家指出,SoIC作為 3DFabric 平台旗下最新成員,是業界第一個高密度 3D 小芯片 (chiplet) 堆棧技術,可將不同尺寸、功能、節點的晶粒進行異質整合,未來若要追求更好的運算效率、更大的信息帶寬、更小的面積尺寸、更好的成本效益,3D 小芯片堆棧會是最好的選擇。

台積電總裁魏哲家 圖源:台積電

到目前為止,SOIC主要應用在HPC,因為它非常適合HPC的高速和節能,但對於移動應用,SOIC依賴於廉價的架構,互連密度要求和一些其他要求,台積電將有其他解決方案來解決這部分需求。

據介紹,台積電SoIC 將於 2022 年小量投產,同年年底將有 5 座 3DFabric 專用的晶圓廠。目前,台積電正擴大在竹南的bumping 製程、測試和後端 3D 先進封裝服務產能,該廠區將於 2022 年下半年開始進行 SoIC 生產。

此外,在封裝所需載板方面,台積電指出,正在與基板合作夥伴合作,開發能夠支持高性能計算的基板來支持客戶,由於只對最尖端的技術感興趣,因此不會去開發低端的基板與供應商競爭。

台積電本身在欣興已有兩條ABF載板產線,consign在欣興山鶯廠區,包括Coreless產線,與非Coreless產線,與2023年或是2024年新款智能型手機相關的Coreless產線也進入試運轉階段。今年3月,市場還傳出,台積電有意在中科廠區自建ABF載板產能,並於2023年量產,供應蘋果使用。

HPC:將成為未來主要驅動力

在2022Q2業績說明會紀要上,台積電多次強調了HPC業務增長表現強勁。在計算需求的大規模結構性增長背景下,未來HPC將成為台積電長期增長的主要引擎,以後對台積電的增量收入貢獻最大。

從台積電最新財報來看,22Q2 HPC營收環比增長13%,佔比進一步提升至43%。台積電還表示,在新製程節點方面,預計N3將於22H2生產,受益於HPC和智能手機推動,預計2023年將平穩增長,N3E生產比N3晚1年。

此前,手機業務是台積電毋庸置疑的大頭,但在今年一季度,手機貢獻的營收佔比為40%,首次跌落神壇,被HPC(41%)超越,而在第二季度,HPC和手機業務佔比隱隱有著拉大的趨勢,手機業務佔比已跌至38%,反觀HPC則增長到了43%。

圖源:台積電財報

其實,關於HPC的崛起,早在《手機半導體黃金時代,謝幕!》一文中,就有所詳細介紹。終端對半導體產業有著絕對的話語權,過去PC和智能手機帶動了全球半導體行業的增長,而如今智能手機業務顯然已經觸頂,IDC數據顯示,2022年一季度全球智能手機出貨量為3.08億部,同比下降10.85%,環比降低15.01%。

隨著信息革命的到來,未來在生活中,會有很多邊緣設備持續創建數據,而這些數據都需要處理,並且會產生大量的功耗。換句話說,未來,我們將要面對的是大規模結構性增長的計算需求,這給產品性能和節能計算也帶來了新需求,需要在整個IP生態系統中使用的領先技術並優化工藝技術。

台積電表示,他們的先進技術能夠對此提供解決方案,還能解決和捕捉結構性需求並在高性能計算方面建立強大的產品組合。目前,台積電HPC業務的發展趨勢非常健康,同時支持ARM和X86平台驅動的高性能計算,而這兩個平台都是驅動台積電增長的核心。

相較於沒有看到過多庫存的高端智能手機,對於HPC,台積電指出,未來幾年HPC業務將成為台積電增長的主要驅動力。

存儲市場遇冷,代工存貨保存一致

在2022Q2業績說明會紀要上,台積電透露對半導體的預測是存儲市場遇冷,代工廠的存貨預測將會保持一致,對於2023年的預測還為時過早。

當前智能手機、PC和消費者等細分市場需求疲軟是不爭的事實,受到需求下降的影響,導致5nm和7nm產品庫存增加。不過魏哲家坦言,供應鏈已經在採取行動,預計整個2022年下半年庫存都會減少。

再看內存市場情況,受到疫情以及大環境等不確定因素的影響,存儲市場也已遇冷。有消息人士指出,在現貨市場,內存價格自第二季度以來一直在迅速下跌,幾乎所有類型的內存價格都將在 2022 年第三季度環比下降超過 10%。

存儲大廠美光直接發布了悲觀預期,警告稱,在俄烏沖突、高通脹等導致消費電子需求疲弱(主要為PC和智能手機)等負面影響下,公司2022財年第四季度營收預計將在72億美元左右,遠低於分析師預期的91.4億美元。

不過,台積電認為,經過2年疫情驅動導致的居家需求調整,這種情況是合理的,半導體供應鏈的過剩庫存需要幾個季度才能重新平衡到更合理的水平,可能將持續到2023年上半年。魏哲家稱2023年將出現一個典型的芯片需求下滑週期,而不是2008年的大下降週期。台積電財務長黃仁昭補充,估計IC設計的DOI在今年下半年會顯著下滑。

即便大環境不景氣,數據中心和汽車方面的需求卻仍然保持穩定,甚至客戶需求超過台積電的供應能力,所以即使存在持續的庫存調整和宏觀不確定性,但台積電產能仍然非常緊張。

此外,台積電在回答問題時也表示,由於其強大的技術地位,且在HPC方面擁有非常強大的產品組合,公司與客戶建立了長期的戰略關系。即使2023年進行存貨修正,對台積電來說仍是庫存調整的一年。

展望未來,面對當前低迷的市場環境,台積電依舊充滿信心,預計未來幾年的營收增速達15%-20%(以美元計),並相信53%及更高的長期毛利率是可以實現的。

原因在於,台積電觀察到許多設備中的芯片增加。例如,數據中心的CPU、GPU、AI加速模塊的數量正在增加,5G智能手機的芯片密度遠高於4G智能手機,當今汽車中的芯片數量也在不斷增加,未來幾年,芯片需求的增長將在中高個位數百分比范圍內甚至更高,從而支持長期的結構半導體需求並增加晶圓需求。

從台積電種種消息,我們可以得出,大家所害怕的“供過於求”的現象短期內應該不會發生在台積電身上,相較於擔心庫存積壓,或許供應商無法按時供應才是台積電所要面臨的挑戰。受到供應鏈不順的影響,台積電今年部分資本支出或將被推遲到2023年,但不會影響2022年產能計劃。

寫在最後

進入2022年以來,“滿園綠色”的股票和“供過於求”的警告,讓人們對半導體的擔憂越來越嚴重,此次台積電對於未來的預測或許也能給大家吃了一顆“安心丸”,但如何平安度過這個“庫存調整”時期,未來又該向哪方面邁進,仍是需要思考的問題。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅為了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

本文來自微信公眾號“半導體行業觀察”(ID:icbank),作者:龔佳佳,36氪經授權發布。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪