Yahoo奇摩新聞

Yahoo奇摩新聞 想靠勞保老年年金就「安穩退休」不切實際!退休沒收入錢卻越花越多...長壽金錢2風險比你想的更艱困

以內政部公佈的「110 年簡易生命表」來看,隨著國人平均餘命不斷提升,台灣高齡者平均壽命已來到80.86 歲,其中男性77.67 歲、女性更高達84.25 歲,現代人高齡化所衍生的社會問題,實已不容忽視⋯⋯當人們越來越長壽、生存時間過長(活太久)之下,會有兩種可能性:其一是「活太久,但身體還算健康,卻因為退休不工作、沒有收入時間長,錢是越花越多」;其二「身體不健康(更嚴重是失能或失智),導致醫療及長照費用的飆高」。

不論是屬於以上的前者或後者,都會讓退休金出現「不足」的結果。而要想徹底解決這兩大問題,前者得靠正確的投資理財方法(正確的退休金及保險規劃),後者可以部分靠退休金來挹注,或是之前所投保的相關健康險。但是,不論是透過哪一種方式,就算籌足了退休金(解決了「退休金不足」的問題),一樣都會面臨另一個「資產安全」的大錢坑。

以下,我就依序詳述「健康,且活得久」以及「活得久又不健康」,所導致的「退休金不足」及「資產安全」的兩大風險。

風險1:退休金不足

首先,我們先來談談「退休金不足」的風險。隨著國人平均餘命的不斷提升,以內政部所公佈的「110 年簡易生命表」來看,國人平均壽命已經來到80.86 歲,其中男性77.67 歲、女性84.25 歲。假設以目前法定退休年齡65 歲來計算,等於國人平均會有15 年「沒工作收入,但日常食衣住行醫療等,都需要花錢」的情形。萬一身體保養得當,成為百歲人瑞,那就代表沒工作收入的時間(35 年),幾乎要等於此生有工作收入的時間(假設25 歲出社會工作,到65 歲退休,總共工作40 年)。由此,就可知道「活太久」對於「退休金嚴重不足」的影響深遠。

錢不夠可能是過去投資理財不得法所造成,讓退休金累積得不夠多;但更糟糕的卻是:一般人的退休金,可能準備已經不足,如今,還面臨著勞保破產的危機,讓「錢不夠」的問題更為大條。而在實際談到如何存退休金之前,請容我先簡單介紹一下,現有各種勞工退休金制度的內容。如此,才能進一步讓讀者理解,為何人越長壽之下,退休金有可能不夠?

目前,除了依照《勞動基準法》而成立的「勞退舊制」之外,大多數勞工所享有的退休制度,就只有依《勞工保險條例》所領取的「勞保老年年金」,以及依《勞工退休金條例》所領取的「新舊制勞工退休金」,三者比較請見(參見表1-1-1)。

(表1-1-1)的重點是,它清楚告訴廣大的勞工朋友:最基礎的社會保險(勞保老年年金),再加上第二層,也就是屬於「職業年金」的新制勞工退休基金,加總起來的所得替代率數字只有52.12%。特別是勞工保險投保薪資都有一定的上限(2020 年勞工保險「月投保薪資」上限是45,800 元),對於高薪者來說,以上退休後的所得替代率只會更低,不會相同或更高。

以上數字之所以重要,就是因為根據經濟暨合作發展組織(OECD)的建議,退休之後的所得替代率最好要70%(也就是退休後的收入,大約是退休前的7 成)。

如果按照「總統府國家年金改革委員會」有關「我國年金制度概況彙整」裡的數據,勞工第一層(社會保險),加上第二層(職業退休金)的所得替代率,差不多是52.12%。距離以上「所得替代率要7 成」的目標,還有一段差距(17.88%)。且就算把勞工自願提撥6% 的所得替代率加上去,總退休所得替代率(65.49%)也仍是不足。

(表1-1-1)的另一個重點是:由於新制勞工退休基金(所得替代率僅有13.37%),是採取「確定提撥制(也就是繳多少,領多少)」。所以,只有它是唯一「不會面臨破產命運(但不能『活的越久,領的越多』」的退休基金。至於屬於「確定給付制」的舊制勞工退休金,以及勞保老年年金(唯一可以「活的越久,領的越久),同樣都有「面臨破產的可能」。

特別是,勞保老年年金的給付,是「確定給付制」,而不是「確定提撥制」。「確定給付制」它是不論勞工當初提了多少退休金,而是按照退休前一定期間的投保薪資,計算退休後領的錢。在這樣的制度背景之下,已退休的人若是過往提撥退休金不足(這已是事實,否則,勞保不可能出現破產的問題),就只能靠年輕勞工所提存的退休金。但一方面年輕人會越來越少,二方面是年輕人普遍低薪之下,已退休者想要靠勞保的老年年金「安穩退休」,將會是非常危險的。

所以,希望能安穩退休的民眾,更要多準備一些退休金,此要靠「及早用對方法投資理財」,而不能靠政府的「撥補」,因為在「少子化(可工作、繳稅的年輕人越來越少)」之下,政府的財政(稅收)只會更加困難。所以,想要靠政府年年撥補勞保的虧損,更是不切實際。

風險2:資產安全

其次,則是「資產安全」的問題。老實說,就算民眾投資理財(退休規劃)得當,準備了充足的退休金。但是別忘了,高齡者最常見的財務(資產)安全問題,就是「金融剝削」。

之前,個人看過一本翻譯自日本報導文學作家—鈴木大介所寫的《老人詐欺》。該書作者在親身採訪了不少位,專門詐騙老人集團成員之後的心得是:詐騙的年輕世代,之所以把老人當作目標,不僅是因為老人好騙,更是因為那個世代「壟斷最多財富」。

正由於年輕人堅持這樣的想法,替自己找到「詐騙非犯罪」的正當(義)理由,再加上詐欺集團的分工化(金主、詐騙主、收集、提供名冊者與收錢者分開獨立、互不認識,讓警方無法徹底消除詐騙集團),鈴木大介認為專騙老人的詐欺犯「永遠不會絕跡」。

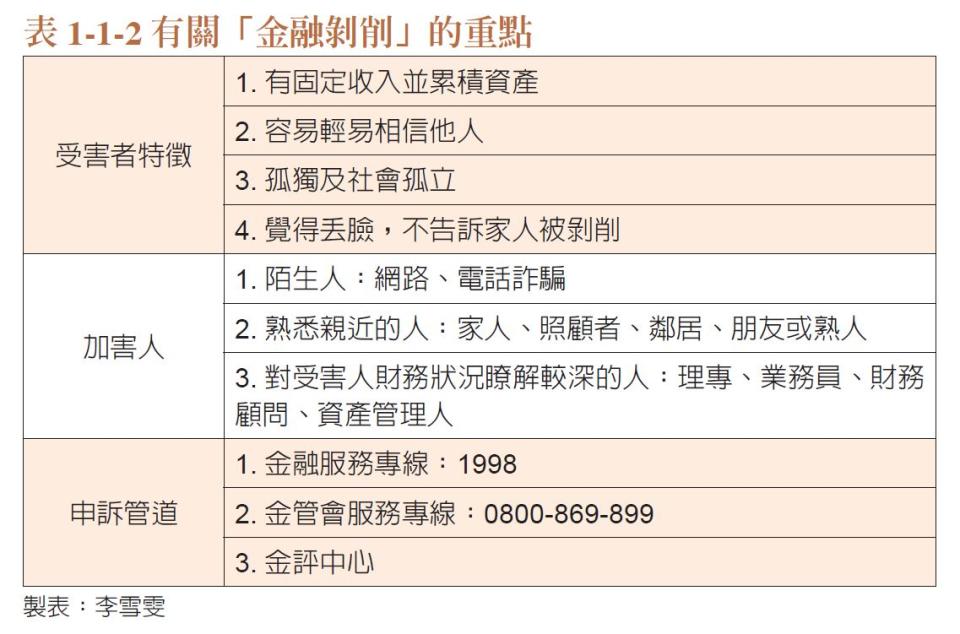

根據「財團法人金融消費評議中心」評議處副處長的說法,高齡者隨著身心的衰老,以及相關認知能上的減退,使得其在經濟安全的問題上,正面臨到「一生努力累積的財產,被人詐騙、竊取或侵奪」等「金融剝削(FinancialExploitation,也稱為「財務剝削」)」的威脅。

他指出,金融剝削的加害者,通常與一般人所想像的「陌生人」,有很大的反差。反而是具有信賴關係的人,例如照顧高齡者生活起居的人、往來多年的銀行理專、保險業務員,甚至是至親好友。而所謂的「金融剝削」是指:這些照顧者,以及具有信賴關係的人,有時會為了自己或他人利益,在非法或未受權的情況下,「不當使用」或「支配」高齡者的財產(參見表1-1-2)。

有關高齡者金融剝削樣態,主要有以下四大類:

1. 照顧者惡意奪產:學者洪令家的研究指出,當子女們發生就業困難之際,也順勢造就出台灣社會的啃老族。也就是說,當高齡者與沒有工作或收入的兒孫輩同住,有積蓄或領取退休、年金補助的高齡者,將成為被嚴重經濟剝削的一方,而產生值得關注的老人金融剝削問題。

2. 詐騙肥羊:由於目前台灣約有四成的高齡者,沒有與子女或孫子女同住,且根據日本的研究指出,不肖的詐騙份子往往能成功地,就是利用高齡者的這種孤獨感,再以巧妙的技巧與話術,欺騙獨居的高齡者。

3. 消費陷阱:隨著高齡者在生理與心智上的衰退,再加上高齡者對健康長壽,會產生更積極的需求心理,讓高齡者更容易落入消費陷阱而不自知。

4. 投資陷阱與糾紛:以下,也是我親耳聽聞的一則案例。某位業務員向其客戶兜售保單,但對方卻以「沒錢」為由拒絕。這名業務員不死心,且看到該客戶名下有一棟房子,因此,就慫恿客戶把這棟房子賣掉,然後再向其購買保單。

但實際上,這間房子不過是客戶母親掛名登記而已。由於業務員與客戶的母親更熟。所以,客戶便要業務員說服其母把房子賣掉,並承諾將賣屋所中的一部分,向這位業務員購買保單。之後,房子雖順利賣出,但兒子拿了錢便不知去向,讓這位客戶的母親,氣到跟這位業務員「絕交」⋯⋯

金管會在今(2022)年10 月中旬最新出爐的「金管會及所屬112 年度單位預算評估報告」也顯示,近5 年高齡金融消費爭議情況在銀行、保險、證券業的申訴案件數逐年增加。截至2022 年7 月底止,銀行業、證券期貨業及保險業的高齡金融消費爭議申訴案件數,全都較去年同期大幅增加,合計數為756 件,是2021 年同期325 件的2.3 倍。其中,「保險業」申訴案件數達623 件最多,占了82%(且有43% 的申訴人年齡超過60 歲;其次是銀行業的117 件,證券期貨業申訴案僅16 件。

作者簡介_李雪雯

現職《聯合新聞網》專欄作家,專職財經與醫療保健相關寫作。曾任《錢雜誌》、《商業周刊》主編、聯合理財網eMoney製作人、《Smart智富月刊》特約資深撰述、《iThome》電腦週報「CIO觀點」專欄特約撰述、《康健雜誌》、《商周財富網》、《Yahoo奇摩》專欄作家。主跑個人投資理財新聞20年,路線包括:銀行往來、股票、外匯、期貨、保險、基金、房地產、節稅、個人綜合理財規劃,以及醫療保健等議題。

本文摘自時報出版《安養信託:放大你的退休金,打造晚美人生》

更多今周刊文章

抵押家裡房借1600萬,去年就虧了700多萬...一個24歲台中小哥啟示:投資要當莊家,不是當玩家

富邦金、第一金、中信金...2023年14檔金控股配息預測總整理:存股領股息怎麼買?達人2建議