Yahoo奇摩新聞

Yahoo奇摩新聞 我112年徵收反傾銷稅達7.04億餘元

▲申請課徵反傾銷稅應注意是否符合傾銷要件。(圖:關務署提供)

我國一一二年徵收反傾銷稅共新臺幣七·○四億餘元,實施反傾銷措施後,相關涉案貨物進口量大多呈現下降趨勢,顯示反傾銷措施有效維護國內產業合理經營環境,使產業得以持續深耕發展。財政部關務署統計,目前尚課徵反傾銷稅的案件共九類產品,包括毛巾、過氧化苯甲醯、卜特蘭水泥及其熟料、不銹鋼冷軋鋼品(三○○系)、特定鍍鋅及鋅合金扁軋鋼品、碳鋼鋼板、特定鋁箔、陶瓷面磚及浮式平板玻璃等。

關務署表示,反傾銷措施係為協助國內業者因應國外進口產品傾銷致損害我國產業,影響我國業者權益時,所採行的貿易救濟措施;當涉案進口貨物輸至我國的價格,較同類產品在該國國內銷售價格低時,即視為傾銷。

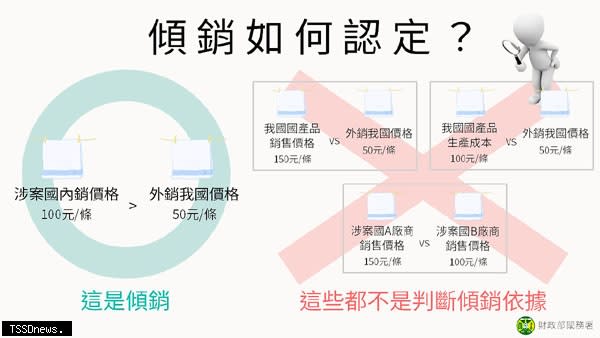

關務署特別強調,判斷進口貨物有無傾銷事實,係根據涉案貨物在該國實際內銷價格與外銷我國價格自為比較,就個別製造商或出口商認定傾銷差率;並非與我國國產品生產成本或與其他涉案廠商間產品價格進行比較,亦非商品出口價格較我國國產品低即為傾銷。

關務署提醒,國產品如遭受進口產品不公平競爭,損害產業發展時,業者可依平衡稅及反傾銷稅課徵實施辦法,向財政部申請對進口貨物實施平衡措施或反傾銷措施。如有任何疑問,可至財政部關務署官網(https://web.customs.gov.tw/貨物通關/反傾銷及平衡稅措施)查詢。