Yahoo奇摩新聞

Yahoo奇摩新聞 房市/申辦房貸 這項保險是必備

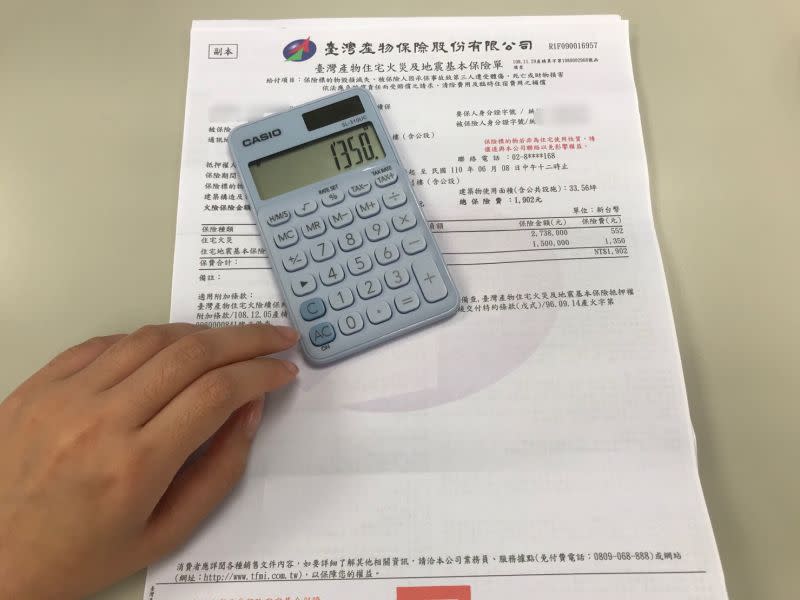

網友提問,購屋後通常會買哪些保險?專家說明,若是貸款買房,銀行皆會要求購買「住宅火災及地震基本保險」,住宅地震基本保險以保額150萬計算,保費採全國單一費率每年1350元,火險則依保額而定;若屋主想要更高額度、更大範圍的保障,就需向保險公司額外加保其他保險。

信義房屋不動產企研室專案經理曾敬德表示,若貸款買房,銀行都會要求購買「住宅火災及地震基本保險」,用意是當災害發生時,能夠保障銀行的債權。更簡單地說,若是火災、地震造成房屋損失,保險理賠的金額就能夠先支付給銀行,避免貸款人無力償還房貸。

至於保額及其衍生的保費如何計算?根據中華民國產物保險商業同業公會資料,兩者都是依投保建物的「重置成本」來計算計算保額,而所謂重置成本,就是不包含土地價值的房屋造價。其中,地震險按每戶最高150萬元計算,採全國單一費率每年保費1350元,但若重置成本較低,保額低於150萬元,保費則按比例計算。

大家房屋企劃研究室專案副理郎美囡進一步說明,「住宅火災及地震基本保險」屬定期險,保單到期後每年辦理續保,若房貸還完之後仍繼續投保,理賠金額就會直接回到屋主身上。唯要注意的是,理賠金額一定比價值上千萬的房屋還低,假設出險理賠,主要是讓屋主應急之用。

因此,曾敬德表示,若是希望有更多保障,坊間有商業保險,如房貸壽險防範屋主若意外身故,保費可用來償還房貸,避免「債留子孫」,也有擴大地震保險、超額地震險等,不過,保費相對也會比較高。

更多 NOWnews 今日新聞 報導

房市/台南運河沿線 指標中古大樓2字頭

房市/汐止將造企業中心 帶動兩處房市

房市/東區危老加速 異國料理巷申請改建