Yahoo奇摩新聞

Yahoo奇摩新聞 打破迷思的訂價學 讓價格成為驅動價值的力量

聰明的訂價策略,能促進未來成長。(圖片來源/Tammy Duggan-Herd@Pixabay)

價格經常被視為應該「設法降低」,以在提供可接受價值給顧客的前提下,保有在市場上的競爭力。如此一來,常常會導致新創公司負責人和大企業經理人產生罪惡感。

這種罪惡感不該出現,這是因為認知偏誤而產生。價格不該變成厭惡自己的理由,而是一種能製造高報酬率、加強企業服務,並提升顧客價值的機會。

價格和價值之間的關係遭受最多誤解,顯而易見的是,更多的顧客價值應該帶來更高的價格,但實際上價格本身就是驅動價值的力量,不過這一點常常受到輕忽。接下來會看見實際情況不如大家所想,其實顧客很樂意多付一點錢,甚至希望可以多付。把這一點納入考量,企業就能獲得原本沒有察覺到的機會,並且消除某些管理偏誤。

所以,為什麼企業要維持低價?再次複習:通常是因為對價值主張信心不足,或是擔憂銷售額和生產量無法用來支付經常性費用與固定成本,又或是沒有經常重新審視。

第一個理由表示公司懷疑自身產品或服務;第二個理由是基於需求的價格彈性,也就是低價能增加銷售量,還有讓顧客點頭答應的機會。這兩個想法都很有問題,之後會再好好探討這種有所缺失的推斷邏輯( 也包含不夠頻繁審視價格的問題)。

辨識出這幾個事實後,就能大力朝向聰明訂價前進,並且促進未來成長。檢視近年來的成功事例,新創公司、高成長企業實體、網路「獨角獸企業」,與同業相比,幾乎全都採用尊榮級價格模式,極少採取低價領導策略。事實上,較高價格更有可能讓公司年復一年成長,而不需要仰賴大量的外部投資。

大公司一樣會犯下相同錯誤

不只小公司會犯訂價過低的錯誤,這個問題也出現在大型成熟企業中,尤其是市場上價格資料透明的情況( 也就是容易取得競爭對手的資料來互相比較),這可能會鼓勵削價競爭。

過去幾年來,有幾家高知名度的企業倒閉,其中之一便是湯瑪士庫克(Thomas Cook)旅行社。該公司在2019年停止營運,影響了21,000名員工和60萬名旅客。最後一年,公司損失金額更高達稅後1億6,300萬英鎊。

假設從利潤能看出企業能否成功和持續經營,不免令人好奇,提高多少價格能讓湯瑪士庫克在最後一年達到損益平衡?

答案是,平均交易價值(即價格)只要增加1.7%就能辦到。

因為1.7%相對來說算是小數目,所以能合理懷疑,董事會成員和高階經理人難道不會想辦法做這麼一點小調整嗎?

我認為恐怕無法。事實上,大企業和董事會不夠頻繁檢視價格的影響力,將之視為分派出去的任務。很少有人會把價格當作能促成進步的利器,並且主動管理、檢視及控制。董事通常會將這項職責交付給中階管理者,不過憑它的影響力和潛力,應該讓其成為首要任務。

再以英國零售商British Home Stores(BHS)為例,BHS進入破產接管狀態,無法繼續營運,讓11,000人工作不保,並且積欠退休金高達5億7,100萬英鎊。2013年度帳目顯示,毛利損失88萬7,000英鎊。在這種情況下,要增加多少價格才能達成損益平衡?

答案是平均交易價值(即價格)只要提高0.13%,就能讓BHS的的毛利達到損益平衡。隔年(即最後一年),正常交易又每況愈下,但是即使在當時,也只要漲價0.84%就夠了。

當然, 大公司及其會計原則相當複雜, 我是指並非所有慘烈結果都是價格導致。治理和權責發生制(accrual accounting)原則讓結報時能夠進行判斷,影響登載的利潤,欠缺創新、價值主張不當、債務利息高,以及現金周轉問題,都是可能造成影響的原因。

然而,問題仍然存在:這些公司的董事是否察覺價格對企業的影響,並且花費足夠的時間關注?另外,他們是否積極運用對訂價的最新認知,確保企業的成功和存續?

移轉訂價

相較之下,大公司明顯積極投入的訂價領域,並且往往帶來惡名的,就是移轉訂價(transfer pricing)。移轉訂價是跨國公司能決定在哪個司法管轄區繳稅,因為稅金高低會視適用法律而定。

這個流程背後的原理在於,跨國公司可以透過不同國家的姐妹公司移轉產品,並設定每家公司向其他公司收取的價格(即「移轉價格」)。如此一來,在各個國家中每家公司呈報的利潤率就會受到內部移轉價格影響,而公司即可根據某些稅務上的目的加以設定。

因此不難理解許多人會對移轉訂價抱持負面觀感,包含主流媒體也是如此認為。

對銷售量的追求

許多高成長企業的創業者、經理人和負責人注重銷售量,因為可以增加整體收益。基本上,他們認為擴大銷售基數可以幫助公司成長。

然而,這種邏輯不是往往有所誤解,就是未能切中要點。和銷售量相比,獲利能力與現金流才更有可能推動公司的存續、健全表現及估值(valuation),這就是我時常會詢問企業高層以下問題的原因:

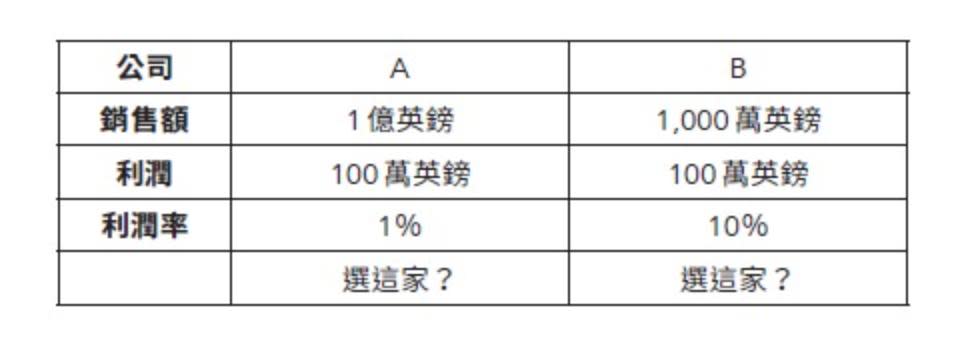

你比較想要擁有哪一家公司?

1. 銷售額1億英鎊,獲利100萬英鎊的公司

或是

2. 銷售額1,000萬英鎊,獲利100萬英鎊的公司

詢問自己想擁有哪一家公司,或是你想要管理哪一家公司,這是一個很棒的問題,能透析創業者和經理人的「核心思想」。我們再次比較兩者:

兩家公司的利潤相同,A公司的銷售額為B公司的10倍。在其他條件相同的情況下,A公司的員工編制、基礎建設、實體資產等方面,無疑會大上許多,但複雜度也會高上不少,因此同時提高風險。相較之下,B公司可能較小,複雜度和風險也較低。

可以從另一個角度來思考風險問題,也就是考量利潤率。我認為A公司的1%利潤率, 比起B公司的10 %利潤率,更容易受到經濟衝擊或競爭壓力左右。

即使如此,情況也不是這麼單純。有些創業者可能希望有更多的銷售人員,就會傾向選擇A公司;同樣地,有些經理人可能希望掌控有分量的商業帝國,或是有高額的銷售「營收」,因此會更傾向選擇A公司。這本身沒有對錯,要看個別經理人比較認同和重視的層面。

我在2020 年合作的一家高成長企業如此評論:

「⋯⋯『你想選擇銷售額1億英鎊,獲利100 萬英鎊的企業,還是要選銷售額1,000 萬英鎊,獲利100 萬英鎊的企業?』你的這個提問,對我們採用的方法產生深遠影響,並且改變我們企業的重心。與其追求收益成長,我們的目標鎖定在公司與努力付出團隊的實得利潤⋯⋯」

這番話很有意思,我接觸過淨利率分別為1%和10%的公司,可以篤定地說後者的狀況明顯較好!該公司的員工更覺得滿意且更健康,不僅提供較好的福利,像是員工旅遊與員工培訓,環境氣氛較輕鬆、注重進步,也更有創意和成就感,員工的薪資較高,生產力也較高。

我經常對公司執行長和創辦人有多關心員工留下深刻印象,許多人把員工當作大家庭的一分子。較高訂價可以支持這種氣氛,並且打造更好的工作環境。

同樣要多注意的是,交易活躍公司的估值通常是以稅後淨利( profit after tax)的數字來計算( 有時也會看現金流),很少會採用銷售營收。利潤是為了公司要能支付開銷,這一點也是永續經營的關鍵。

當然,從多個方面來看,過度注重銷售營收數字再自然不過了,而且不難理解。銷售額相對容易衡量,但利潤要評估與分配成本,因此比較難計算。銷售數字或多或少可直接從交易紀錄或是銀行帳單取得,但是利潤數字通常會延遲,延遲時間甚至高達數個月,因此不得不留意。許多大公司更糟糕的是,近乎執迷於市場占有率的增加或減少,卻讓公司更難以提高利潤和顧客價值。

話說回來,公司需要利潤才得以生存、產生現金流、再投資及成長。即使銷售額再高,沒有利潤也是白搭,因為這樣遲早會面臨苦果而關門大吉,正如在接下來幾章會看見的。

內容來源:《為什麼他的商品可以翻倍賣?華頓商學院MBA打破成本迷思的訂價學》商周出版授權轉載。

更多信傳媒報導

美國癌症協會統計:戒菸1年後心臟病機率減半、戒菸5年後肺癌死亡率減半

夏季與初秋是兒童「腸病毒」好發季》兒科醫師提醒:家長應加強「這觀念」

經常性腹痛好難受?消化性潰瘍該如何治療緩解?