Yahoo奇摩新聞

Yahoo奇摩新聞 月薪破9萬元,生活還是很苦!他犯3個致命理財錯誤 一家三口每天吃泡麵度日

為什麼錢賺的很多,還是覺得自己很窮?日前有位人夫在知名的網路論壇上分享,自己不用負擔房貸,月薪9.2萬元,年薪也破110萬元,但一家三口卻仍過著苦日子,直言「現在每月吃土過日,只能吃白粥肉鬆或泡麵度日」,引發網友熱烈討論。

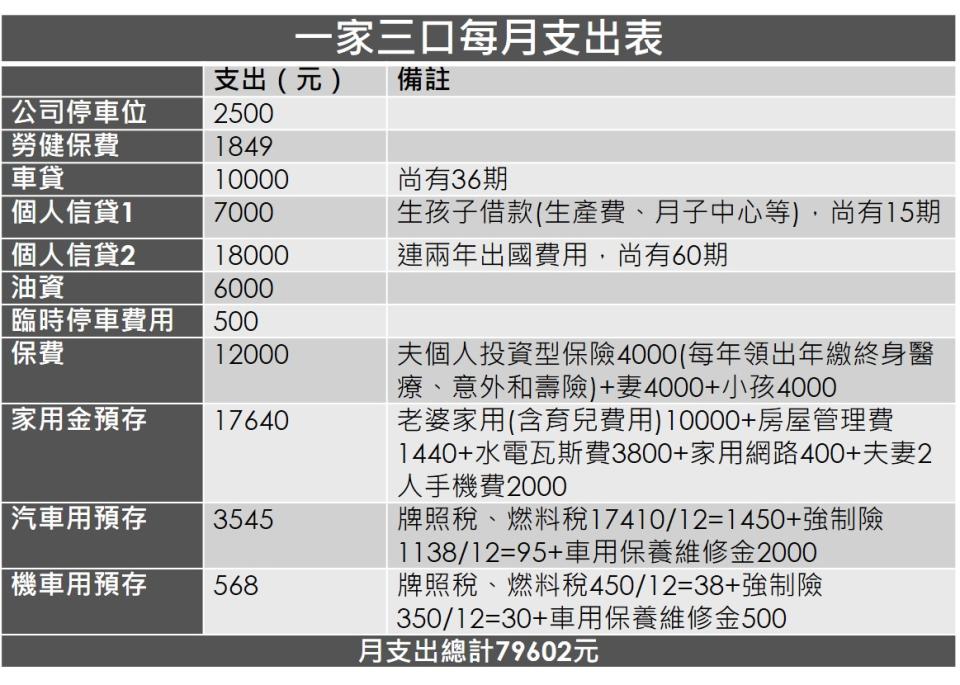

而這名人夫也不避諱的列出每個月的支出明細(如下表),結果發現住在母親名下的房子,不用負擔房貸的他,月支出細項竟然多到嚇人。

觀察這名人夫的月支出細項,其中光是個人信用貸款就借了兩筆,而手機費夫妻兩人每月也各1000元,目前育有1女尚未上幼稚園,光是一家三口的保費更高達1.2萬元,另加上家用金、汽車、機車保養和保險費用等,全部總計下來每月總支出高達79602元。

也就是說,月薪9.2萬元的他,扣掉每月的支出,能活用的費用僅剩下12398元,讓他直嘆:「沒想到年收入百萬的我,依然每月負債累累,想去看電影錢還要克制一下…」。

根據行政院主計總處最新發布的5月薪資統計,台灣全體受僱員工經常性薪資平均為4.18萬元,這名人夫月薪9.2萬元,已經整整比台灣多數上班族高出了5萬多元,為什麼日子還會過得那麼苦?

仔細探究,會發現這名人夫在理財消費上,犯了以下3個致命的錯誤。

第一、落入「先享受,後付款」陷阱

從這名人夫的月支出細項中,最大筆的支出就是每個月7000元和18,000元的個人信貸,用途為生孩子借款(含生產費、月子中心),以及連2年的出國費用各約30萬元。光是這2筆的貸款,就占了他月薪的3分之1,相當驚人。

而從連續申請2筆個人信貸的行為來看,可以判斷這名人夫平時可能沒有「儲蓄」觀念,且也很明顯的犯了「先享受,後付款」的錯誤消費觀念。

因習慣先享受後付款的花費方式,很容易讓人不自覺累積龐大的債務,再加上申請個人信貸利率並不低,約6%到7%左右,若加上手續費的話,總費用率落在1%到20%不等,以這名人夫的月支出明細來看,要還這2筆貸款並不輕鬆。

公勝財顧財務顧問洪玉玲就建議,這名人夫可以先做負債的整合,目前人夫住在媽媽名下的房子,若媽媽許可的話,可以考慮拿房子貸款,最低貸款利率不到2%,可先拿這筆錢還清高貸款利率的個人信貸,以降低債務的負擔。

洪玉玲說,現在的分期付款,勢必會造成未來的負擔,所以消費之前一定要「量力而為」,而最好的做法,是設定存錢目標,待存到一筆錢之後,再進行消費。

第二、分不清是「需要」還是「想要」

理財最重要的一點,就是學會「如何花錢」。除了信用貸款之外,觀察這名人夫第二大的支出就是「車子相關費用」,公司停車位、臨時停車費用、油資、車貸、汽車用預存等金額加總,每個月要負擔車子2萬多元的費用。

這部分,洪玉玲表示,這名人夫可以試著調整車子的花費,例如公司停車位2500元和油資6000元,可以考慮以搭大眾交通運輸工具的方式取代,每個月至少可以省下一半的費用。

再來,夫妻兩人手機費用各1000元也是可以調整的,目前很多電信資費月繳199元到499元,且網路吃到飽,妻子在家中的話,不一定需要那麼高的資費,且也能使用家中的網路,若調整兩人資費的話,手機費用同樣可以省下快一半的費用。

「高薪資所得的人,很容易產生高支出的行為,因為無法分辨是『想要』還是『需要』,」洪玉玲觀察,很多的高薪族是不會設定消費目標的,往往拿到一筆獎金或是薪水,看到想要的、想買的,就馬上消費。

她建議,花錢之前,可以先思考是「想要」還是「需要」,因日常生活中省下小錢累積下來,也是一筆可觀的數字。

例如若該位人夫改搭大眾運輸工具,保守估計每個月省下3000元的話,一年就可省下了3.6萬元,而手機資費若省下500元,一年也可省下6000元,加總下來,一年就可多出4.2萬元。

第三、 保費支出高於年收入十分之一

家中的經濟支柱,家庭責任重大,是最需要保障的一員,但觀察人夫的保費4000元,妻子和小孩的保費也同樣高達4000元。

一般而言,適當的保費支出應該是年收入的十分之一,以該名人夫的年收入110萬來看,家庭保費應該以不超過11萬元較為適當,但一家三口光是一年的保費就高達14.4萬元。

此外,較高的保費比重應該放在主要的經濟支柱上,即人夫身上,以此原則來看的話,建議可以重新檢視家庭的保險保障需求,並可適度調整一下小孩和妻子的保費比重。

若是按照上述建議調整的話,每個月最少也能省下1萬到2萬元,至於省下的錢該怎麼運用?

洪玉玲說,從家庭理財來看,人夫要做的不只是收支管理,重要的是要設定理財目標,以及未來想過什麼樣的生活,例如每年想旅遊一次,就可以每個月固定存下幾千元的旅遊基金,累積下來就是一筆可動用的費用,就可避免申請個人信貸。

而若怕錢不小心花掉的話,可以將收入分成A、B、C等3個帳戶,A帳戶存年度必要支出(例如保費、稅金等),B帳戶放生活費用,而剩下來的錢放C帳戶,並作為緊急預備金和理財之用。

養成好的理財觀念和消費習慣,消費前多想幾秒,且記得量力而為,相信每個月做消費習慣的微調,該名人夫也有機會擺脫「高薪窮族」。

更多今周刊文章

他靠基金38歲退休,花10年佈局只為了讓80歲老父母相信「兒子真的不窮又不忙!」

一隻小強,害他慘賠238萬!一次整理「違規臨停」你可能要付出哪些代價?