Yahoo奇摩新聞

Yahoo奇摩新聞 一次搞懂帳單各日期 結帳時間差延遲付款

記者 溫子豪 報導

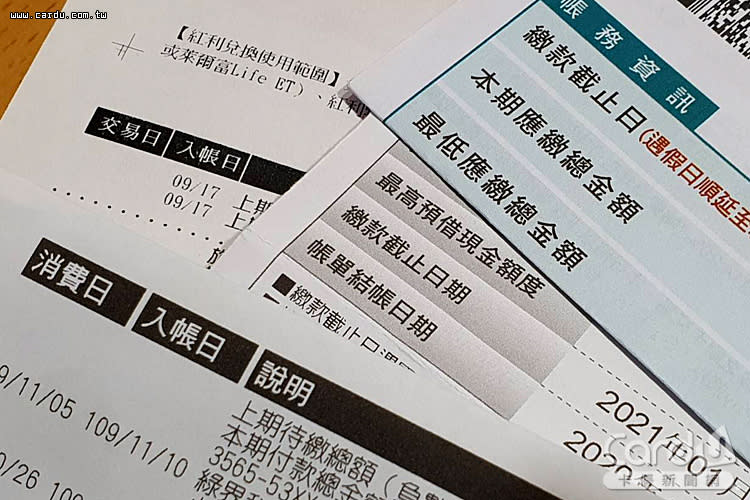

信用卡帳單資訊密密麻麻,宛如「天書」般難懂,多半只看「繳費金額」與「繳費期限」。《卡優新聞網》將信用卡帳單上的專有名詞統合整理「懶人包」,不僅能更了解帳單訊息,也能精準計算刷卡金額與期限,靈活管理運用資金。

消費日:實際刷卡日期

在刷卡明細上有不明白的消費款項,可透過「消費日」回想當日刷卡情形,多半能回憶起消費內容。若「消費日」當天並未使用信用卡,也不是訂閱串流服務之類的約定扣款或網購交易,就有可能是遭到盜刷,應立刻通知銀行客服處理。

入帳日:店家請款日期

刷卡購物後,商家不一定立刻向收單行請款,可能是消費日隔天請款,也可能每週固定一天請款,或長達1個月請款1次。消費後卡友手機立即收到銀行的推播通知,但查詢網路銀行卻查不到消費紀錄,就是「消費日」與「入帳日」間的落差。

結帳日:結算當期所有消費的日期

每家銀行的「結帳日」都不一樣,通常會和「繳費截止日」一同標示在新卡郵件上,可在開卡同時紀錄在卡片空白處,以利日後刷卡時作為提醒之用。銀行於「結帳日」結算當期入帳的消費金額,而過了「結帳日」的消費則列入下期帳單,換言之結帳期間為1個月,與日曆月並不相同,例如11月的刷卡紀錄出現在12月帳單。

以每年5月繳納綜合所得稅為例,信用卡入帳日統一在6月初,假設刷卡繳稅入帳日為6月8日,刷「結帳日」6月7日前的卡片,稅款將會列在次月的帳單上,可等到7月再繳款,搭配「繳費截止日」最長可達1個半月。依此要領就能有效分散資金壓力,進行財務管理。

目前各家銀行大多開放卡友可「變更」結帳日,不過各家銀行規範都不同,像是國泰世華只須撥打客服電話申請,下次出帳就會立刻生效,而玉山銀行卡友每年限變更1次。若想運用入帳日與結帳日間的「時間魔法」,就得注意銀行的相關規定。

繳費截止日:最後繳款日期

銀行在「結帳日」計算當期刷卡金額後,開始寄送帳單,不論使用紙本或電子帳單,「繳費截止日」通常定於「結帳日」後的14天,因此形成繳款「緩衝期」。但不管是全額繳納、自訂金額繳納或繳交最低金額,都須在「繳費截止日」當天午夜前完成繳費。若超過繳費截止日即會被收取300~500元的逾期滯納金(違約金),並開始計算循環利息,甚至產生不良信用紀錄,卡友不可不慎。

原文出處

相關文章