Yahoo奇摩新聞

Yahoo奇摩新聞

歐洲半導體三駕馬車的「亂世」變局

編者按:本文來自微信公眾號「半導體行業觀察」(ID:icbank),作者 暢秋,36氪經授權發佈。

本週,外媒傳出重磅消息,稱華為正在與意法半導體(ST)商討深度合作。該報導認為,華為與意法半導體的聯手,除了共同研發智能手機芯片外,還包括汽車應用(例如自動駕駛)芯片。據悉,該聯合芯片開發項目在2019年就開始了,但雙方都尚未公開宣佈。

最近一年,美國的一系列行動使得中國設備廠商的美國芯片供應鏈通道愈加不暢,在這樣的背景下,來自日本和歐洲的芯片元器件正大量湧入中國,給雙方提供了更多商機。特別是對歐洲芯片廠商來說,在中國市場能夠尋求到更多機會。歐洲的半導體產業相對比較集中,主要掌握在英飛凌、ST和NXP(恩智浦)這三巨頭手中。

近些年,全球半導體市場比以往顯得更加熱鬧,變局叢生,特別是從2015年開始,連續兩年的併購狂潮,歷史性地席捲了整個半導體業,緊接著的2017和2018年,以存儲器為代表的芯片元器件市場行情驟起,全球性的缺貨和漲價,使得三星電子將英特爾從穩坐了20多年的半導體業頭把交椅上拉了下來。而到了2019年,行情驟降,出現了十年一遇的大蕭條,還有國際半導體貿易受限,然後又是今年的疫情,使得整個產業雪上加霜。

在這樣的背景下,美國和亞洲半導體業顯得十分熱鬧,大起大落:三星、美光和SK海力士依託存儲器行情大賺;高通受貿易限制和手機市場低迷的雙重影響,業績大不如前;台積電在整個產業顯得一枝獨秀,投資和營收高歌猛進;中國大陸半導體業欣欣向榮,雖然存在著不少問題,但整體活力最佳。

相對來講,歐洲半導體業相對平穩得多,沒有出現大起大落的局面,特別是英飛凌、ST和NXP這三巨頭,無論是營收,還是全球排名,相對於美國和亞洲廠商來講,波動很小。這與其業態和發展歷史有很大關係,歐洲半導體業歷史僅次於美國,是全球第二大芯片元器件供應市場,而且,三巨頭都是經典的IDM,產品線和應用領域相對來說比較穩健和傳統,特別是沒有大宗的存儲器業務和產品線,也沒有手機處理器,受市場大起大落的影響較小。

然而,也正是因為如此,歐洲三巨頭似乎顯得穩健有餘,而活力不足,這三家在營收規模上始終被美國、韓國,以及中國台灣的台積電壓制著。為了進一步提升競爭力,這幾家歐洲大廠最近幾年也在不斷蓄力,特別是在業務併購重組方面,紛紛拋出大手筆,以求在規模和營收上更上一層樓。

併購重組

業務併購和重組是在短時間內實現規模擴張的最快方式,這方面,英飛凌和NXP近些年大手筆較多。

特別是英飛凌,該公司最近幾年一直是併購市場的熱點企業,實現了兩起重磅併購,另外還有一項併購被否,以及傳聞了多年的世紀級併購。

2015年1月,英飛凌完成對美國國際整流器公司 (International Rectifier) 的收購。該併購為英飛凌增加了更多電源管理系統技術,進一步加強了其在功率半導體方面的優勢,並整合了第三代化合物半導體(即氮化鎵)領域的先進技術。

另外就是前不久剛剛完成的對賽普拉斯的併購,金額達100億美元,規模還是相當可觀的。如果說收購國際整流器公司是為了進一步強化功率業務,賽普拉斯的產品線對於英飛凌的互補性更強,因為前者強在MCU、存儲和互連技術,而英飛凌的功率半導體獨步天下。不過在應用層面,兩者都在汽車電子方面有共同語言。

除了以上完成的併購案,英飛凌在2016年7月發起了以8.5億美元現金從美國LED大廠Cree公司手中收購其Wolfspeed Power &RF部門這一項目,不過,這筆被英飛凌寄予厚望的交易因遭CFIUS的阻撓而終止。此外,英飛凌收購意法半導體的傳聞持續了多年,而早在2007年,還傳聞意法半導體要收購英飛凌。可以說,在過去那麼多年裡,這些消息一直在真實與謠言之間徘徊。

NXP在過去多年裡的併購重組動作也不少。首先是2015年,NXP以118億美元收購了Freescale(飛思卡爾),一舉成為了MCU和汽車半導體霸主。

2019年5月,NXP宣佈以17.6億美元收購Marvell的無線連接業務,涉及的主要產品線是Marvell的Wi-Fi和藍牙等連接產品。NXP進行這一收購,主要是為了補強其在工業和汽車領域的無線通信實力。

此外,NXP還將兩個產品線出售給了中國資本建廣資產,分別是其RF Power部門,以及標準產品業務(安世半導體)。此外,高通也發起過對NXP的併購,但沒有成功。

相對於英飛凌和NXP,過去幾年意法半導體在併購市場的動作較少。在半導體方面,印象深刻的也就是收購Norstel 55%股權,用以佈局SiC。不過,這筆收購所涉及的金額較小,無法與英飛凌和NXP的相比。

另外,意法半導體還有幾起針對軟件企業的併購案,如收購軟件開發工具公司Atollic,主要是為進一步鞏固其STM32系列MCU的市場地位和生態。

雖然併購動作不大,但意法半導體在對外合作,特別是在新興半導體工藝方面,一直不遺餘力。

收購Norstel 55%股權,就是為了發展新興的SiC業務。另外,今年2月,台積電宣佈與意法半導體合作,加速氮化鎵(GaN)製程技術開發,意法半導體將採用台積電的製程工藝生產其氮化鎵產品。

另外就是剛剛爆出的華為與意法半導體深度合作,開發手機處理器和汽車芯片的消息。此外,該公司在中國還有一些其它合作項目。可見,意法半導體在不斷加強與中國廠商的合作力度和廣度。

另外,在新興半導體工藝技術方面,意法半導體一直是FD-SOI的大力支持者,與三星和格芯形成了該工藝的主要推動力量。相對於FinFET工藝來說,FD-SOI最大優勢是功耗低,這在龐大的物聯網應用系統中有較大的發展空間。

綜上,無論是併購,還是新興業務板塊的發展,歐洲三巨頭想法不一,各有側重。

突出優勢產品線

英飛凌、ST和NXP都是老牌的IDM,它們並不像美國和中國眾多公司那樣,追求一些「新概念」產品,而更加注重加強傳統產品線的厚度,以及相應半導體工藝的跟進,這樣可以保證更加穩健的競爭力。

在此基礎上,這三家都有齊全的產品線,也都覆蓋到了大部分應用領域。不過,它們的產品線還是有各自特點的。

英飛凌顯然更重視功率半導體,這也是該公司的王牌業務板塊,當初收購國際整流器,被CFIUS否定的Wolfspeed Power &RF併購案,以及將射頻業務轉賣給Cree,目的都是為了集中資源,以加強其功率半導體業務。時任英飛凌CEO雷哈德‧普洛斯曾經表示,Wolfspeed生產的碳化硅芯片在未來數年將逐漸取代傳統芯片,尤其是在電動和混合動力汽車市場。

NXP的產品線同樣豐富,但功率半導體顯然不是其重點板塊,特別是將安世半導體業務出售之後。相對來講,MCU和射頻芯片是該公司的重點業務,收購飛思卡爾之後,雙方的MCU業務強強聯合,一度稱霸全球MCU市場,目前該板塊依然是其首推產品線。另外,NXP一直在大力推廣以UWB、NFC等為代表的射頻業務,並有望在今後不斷擴大,這從其收購Marvell的無線連接業務就可見一斑。

相對於英飛凌和NXP來說,意法半導體的傳感器業務更加突出,特別是其MEMS技術,競爭力很強,也正是依託該優勢技術,使得該公司在消費類電子、汽車,以及工業傳感器應用方面都有較強的競爭力。

總體來看,歐洲三強的產品線都很齊全,應用都很廣,是典型的IDM風格。特別是MCU,三家都很強。在此基礎上,三家也都有各自的拳頭產品。

排名

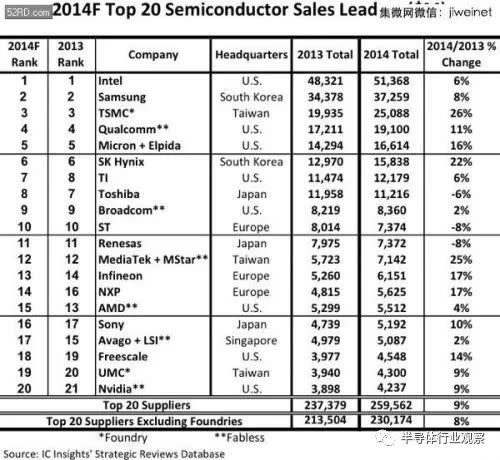

常年以來,歐洲三巨頭在全球半導體業中的排名一直被美國、韓國,以及中國台灣的台積電所壓制,很難進入前十。下圖所示為IC Insights給出的2014年排名。

可以看到,ST勉強進入前十,而另外兩家在十名以外。

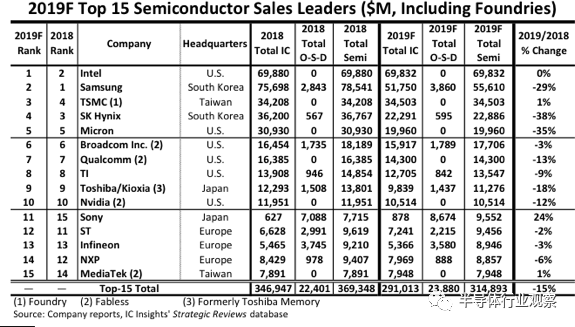

下圖為2019年的排名情況。

可以看出,三家歐洲大廠都未能排進前十。

而從這三家排名來看,ST一直領先,英飛凌隨後,然後是NXP。

而在英飛凌收購賽普拉斯之後,這種局面將改觀,英飛凌不但將超越ST,而且大概率能排進全球前八,從而進一步提升歐洲半導體的行業地位。

結語

如前文所述,從2015年至今,全球半導體業一直處於「亂世」,而亂世必出英雄,這些年,在各種危與機中,美國和亞洲都有表現十分突出的半導體企業:存儲器成就了三星登頂(當然,英特爾2019年又奪回了行業第一的寶座);AI成就了英偉達(其GPU先天具有並行計算和AI訓練優勢,以及提前佈局的CUDA生態優勢);晶圓代工成就了台積電;貿易壁壘正在成就著華為海思。那麼,下一個,是否該輪到歐洲了?

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪