Yahoo奇摩新聞

Yahoo奇摩新聞 歐盟推碳關稅 台灣需要建立「碳權交易所」因應?關於碳權的兩三事【編輯專欄】

文/財經編輯范哲瑋

歐盟政府長期關注全球減碳議題,於2021年7月中旬釋出碳邊境調整機制草案CBAM,針對全球進口至歐盟之特定列管產品徵收碳排放費用,列管產品包含鋼鐵、不銹鋼與鋁等金屬製品。歐盟於該草案內規劃緩衝期,預計將於2023年起至2025年率先實施過渡期階段,於過渡期間,任何輸入歐盟之列管產品皆無須繳納碳排放費用,但歐盟要求過渡期階段的進口申報者每一季皆須提交一份涵蓋直接、間接碳排放之列管產品報告交予歐盟參考。這項被稱為「碳關稅」的計畫將於2026年全面生效,台灣經濟部預估將有212項產品受到影響,以鋼鐵製品為主要受衝擊產品,衝擊金額將達新台幣245億元。

台灣GDP組成以出口為主要組成項目,對於出口歐盟的商品課稅政府該如何因應也受到各界關注。更有部分人士指出,希望由金管會設立碳權交易所以解決碳決交易問題。然而什麼是碳權?又要怎麼交易呢?讓這篇專欄文章淺談關於碳權的兩三事。

1997年12月於日本的國立京都國際會館中,以「將大氣中的溫室氣體含量穩定在一個適當的水準,以保證生態系統的平滑適應、食物的安全生產和經濟的可持續發展」為目標,聯合國各國簽訂了《京都議定書》,制定溫室氣體減量目標,並附帶彈性減量機制,而「碳排放許可」也就是所謂的「碳權」交易機制也於同時建立。彈性減量機制依照運作不同而分為兩種,一種為出售未使用的碳排放權給未達減量目標的國家或企業,另一種則是透過提供資金或移轉技術,幫助其他國家減少碳排放以獲得排放減量權證(CERs)或碳排放減量單位(ERUs),簡而言之,就是將碳權商品化並透過市場機制進行交易。

碳權交易的原理被認為是根據經濟理論「科斯定理」,科斯定理是由Ronald Coase提出的一種觀點,雖然Coase本人不曾使用過「科斯定理」一詞,但對於該定理的解釋普遍說法為「只要財產權是明確的,並且交易成本為零或者很小,那麼,無論在開始時將財產權賦予誰,市場均衡的最終結果都是有效率的,實現資源配置的帕雷托最優。」碳權交易的經濟學原理為,不同國家或企業會因其技術、管理方式上的差異,在實現溫室氣體減排的成本而有所不同,藉由市場機制的運行下,由減碳成本低的企業超額減排並將碳權售予減碳成本高的企業實現設定的減碳目標,並有效降低實現目標的減排成本。

歐盟具有全球規模最大且交易系統最為完善的碳權交易所,強制高碳排的產業加入其排放交易體系,並對這些產業嚴格監控,跨國企業若需在歐盟地區銷售產品也須符合相關排放限制。以汽車業來說,歐盟在2021年啓用新門檻「每公里排碳95克」,但2019年全歐盟車輛的平均碳排放量是每公里122.4克,因此無法降低排碳量的車廠只能去交易所購買碳權以順利販售車輛,若不理會此規定,廠商們將會面臨高額罰款。

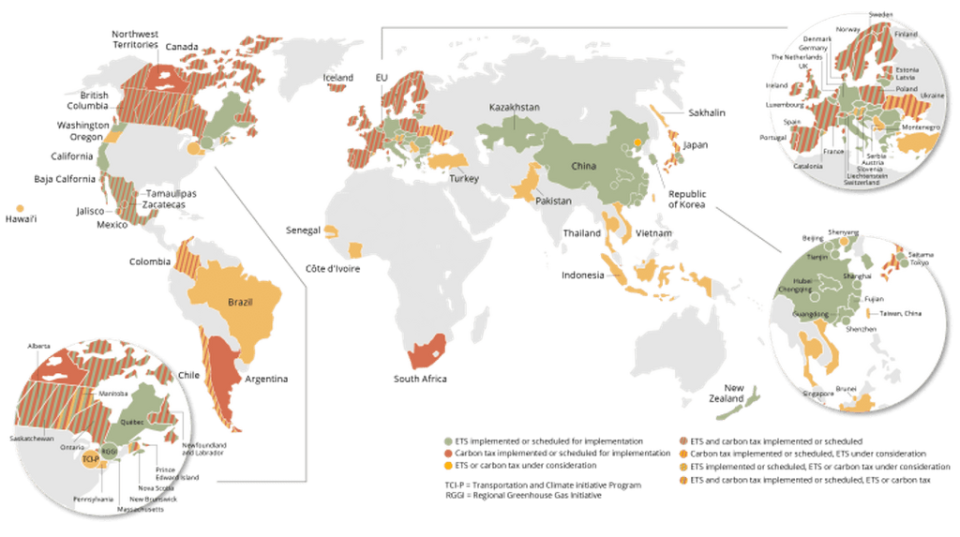

目前世界各國已陸續成立或計畫成立碳權交易所,而台灣政府自然也在相關議題上受各界關注。台灣碳排量主要集中在少數企業,若成立碳權交易所,恐怕會因為市場規模小而導致參與者不足造成流動性問題。金管會於2021年10月18日於立法院財政委員會就「綠色金融行動方案與碳權交易所」進行專題報告,金管會主委黃天牧表示,設立碳權交易,需要政府先設溫室氣體總量管制,再分配碳權給排碳的業者,最後再考量商業化的可行性。

碳權的總量管制以及碳權交易所由誰主導是台灣目前於相關議題上首先需要面對的問題,且台灣大型排碳源集中在少數企業,如何管制碳排總量以及如何產生減碳效益,要看政府後續修法推動中是否將碳費納入考量中,若能在此方面有所突破,相信能為台灣減碳目標帶來更多元的實踐方式。