Yahoo奇摩新聞

Yahoo奇摩新聞

歷史性時刻,Nvidia市值反超Intel

編者按:本文來自微信公眾號“半導體行業觀察”(ID:icbank),作者:李壽鵬,36氪經授權發布。

擁有真男人必須要有的晶圓廠、在產品(CPU)方面統領著市場,掙著大把大把的美金。

這也讓他們能夠在過去的十幾年裡一直穩居半導體營收龍頭位置,以至於早幾年,當三星憑藉存儲產業的高光錶現,將英特爾拉下馬之後,在市場上引起了軒然大波。

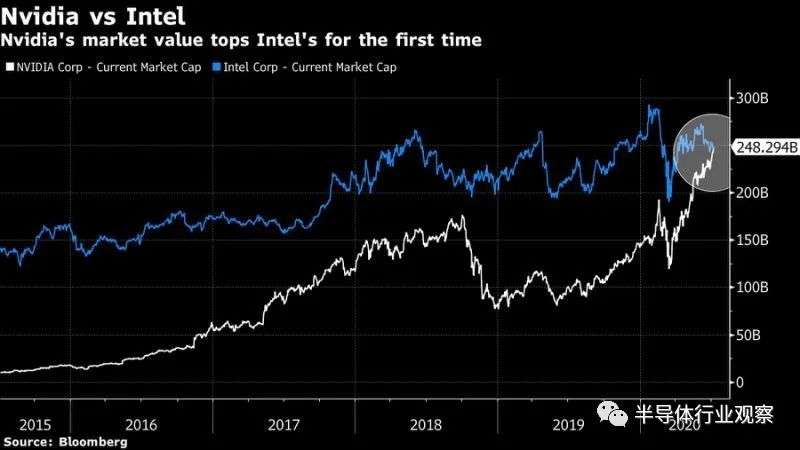

現在,又一個歷史性時刻出現。根據當前的美股股價表現,顯卡芯片設計商英偉達的總市值為2513.14億美元,超過了英特爾的2481.55億美元。從圖上我們可以看出,英偉達在市值上反超英特爾是依賴於股價在過去五年暴增1900%而實現的,由此可以看到英偉達這次創舉。

其實從營收上看,英特爾依然遙遙領先英偉達。據去年的財報,英偉達全年營收117.2億美元。英特爾光是利潤就高達210億美元,全年營收更是高達730億美元。不過,在筆者看來,英偉達這次市值反超英特爾,除了證明Fabless與Foundry是一個偉大創新之外,同時還昭示著新勢力的崛起,依然還可以叫板老牌巨頭。

Fabless與Foundry的雙贏

可以肯定的是,英偉達能夠實現對Intel的市值反超,台積電當記頭功,因為如果沒有這家晶圓代工廠提供的先進工藝,就算黃仁勳能做出最偉大的設計,也無法實現。而在這背後,則是新代工模式與舊IDM勢力的對決。

在台積電成立之前,全球的芯片公司基本都是IDM,他們以擁有自己的晶圓廠為榮,英特爾就是當中最成功的的代表。AMD的創始人Jerry Sanders在晶圓廠創辦初期,甚至說出了“擁有晶圓廠才是真男人”這樣的名言。但後面的事實證明,真男人最後還是丟失了自己的晶圓廠,AMD最後也變成了沒有晶圓廠的Fabless。

更讓人覺得諷刺的是,正是因為放棄了自有晶圓廠的羈絆,AMD最後擁抱了能提供更先進工藝的台積電,才成就了現在的AMD,擁有了丟失多年的,可以叫板Intel的實力。

但在台積電成立之後,半導體世界開始分工,衍生了專注於芯片設計的Fabless和專注於晶圓代工的Foundry,在這種全新模式的推動下,成就了高通、博通、賽靈思和英偉達等不同領域的芯片巨頭。中國芯片的崛起,也很大程度上歸功於晶圓代工模式。

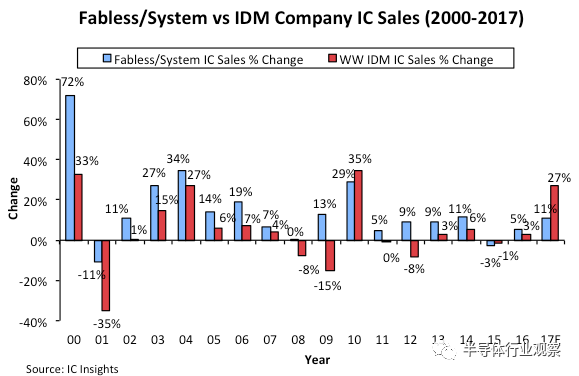

根據ICInsights的數據,在2017年,無晶圓的IC廠商銷售額達成了首次超過1000億的里程碑,這對於Fabless來說有著重要的意義。而從上圖看到,除了因為存儲在2017年異軍突起,給IDM帶來了巨大推動外,自2000年以來,大部分情況都是Fabless的成長率領先於IDM。

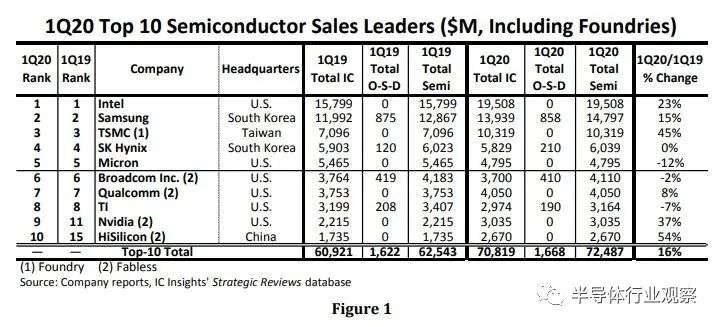

而從ICinsights公佈的最新數據,2020年Q1的半導體營收排行榜名單中,有一個晶圓廠、四個Fabless,兩個陣型可以在榜單上平分秋色。而排名第三的晶圓代工廠TSMC是這些Fabless能夠傲視全球的根本,英偉達當然也不例外。

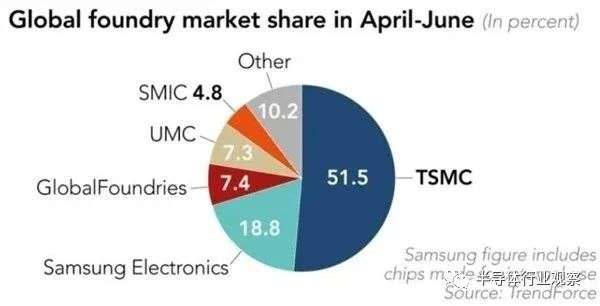

台積電是全球最大的晶圓代工廠,根據集邦諮詢(TrendForce)發布的2020年第二季度晶圓廠市場報告,台積電以51.5%的份額遙遙領先於其他競爭對手,這得益於他們在巨大研發投入下推出的先進工藝的貢獻。過去幾年裡,台積電從16nm進入了10nm,再到現在的7nm,5nm也即將在今年下半年隨著蘋果A14芯片一起亮相,甚至3nm也取得了巨大的突破。這不但成就了台積電,也成就了遍布全球的Fabless。

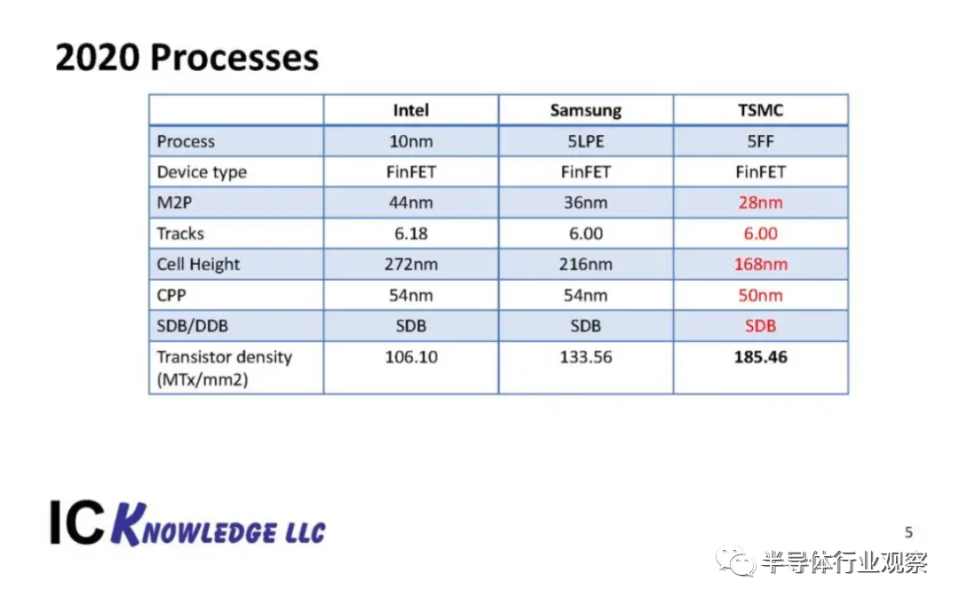

反觀英特爾,在14nm“+”了多次之後,終於進入了10nm。作為摩爾定律的捍衛者,英特爾一直在其晶體管密度等多個方面闡述他們的工藝實力,並在早些年譏諷台積電等廠商命名上的混亂。

但semiwiki早前的文章表示,縱觀2020的芯片製造市場,三星和台積電從2019年年底開始風險試產5nm工藝,並都將於2020年投入生產。其中台積電5nm在密度方面領先,台積電(TSMC)5nm工藝的密度提高了1.84倍,7nm也比三星的5nm工藝高了1.33倍。而英特爾最先進的10nm工藝與他們相比,劣勢盡顯。

semiwiki進一步指出,英特爾的7nm製程將於2021年開始以2.0倍的縮減率開始增長。三星和台積電(TSMC)都將從2021年開始3nm風險試產。

假設Intel能夠如願推進,他們可能會短暫地具有生產密度優勢,但是Intel的14nm和10nm工藝都已經晚了幾年,這讓Intel的規劃有了更大的不確定性。在他看來,英特爾能否領先,則取決於他們的7nm製程與台積電3nm製程的發佈時間。

不過從目前看來,台積電已經給Intel培養了AMD和Nvidia兩個強勁的競爭對手,相信在台積電的推動下,芯片世界的這種顛覆還將繼續上演。

AI時代最大受益者的野心

除了台積電,AI市場的崛起是英偉達能夠反超Intel的另一個關鍵。

因為他們推出的GPU在並行計算方面的優勢,還有花費了巨資推行的CUDA的便利性,英偉達在AI芯片,尤其是在訓練芯片端獨孤求敗,這是他們過去多年春風得意的資本。眼見著這個PC時代的“輔助”,在新的AI紀元里大殺四方,英特爾也不甘人後,虎視眈眈。

他們一方面收購了Altera這種老牌FPGA巨頭,同時還收購了Nervana和Habana Labs這些新興勢力,同時還自研了GPU,並在可擴展至強處理器上面加了AI功能,希望能夠在AI芯片的訓練和推理市場,尤其是在訓練市場分一杯羹。但在Nervana上遭受挫折的英特爾,又歷經了Jim Keller這樣大牛的離去。芯片巨頭似乎還不能動搖英偉達的根基。

反之,GPU巨頭則如魚得水。

根據彭博社的報導,通過成功爭辯說圖形芯片比標準處理器更能處理AI工作負載,英偉達贏得了為Facebook和Google等公司擁有的巨型計算工廠提供設備的訂單。這幫助他們在短短五年內,把數據中心業務從年收入3億美元增長到近30億美元。在2020年第一季度,英偉達的數據中心業務更是首次達成了10億美元的營收。

“英偉達是唯一在英特爾主導的服務器芯片市場上取得可觀進展的公司。儘管英特爾的數據中心業務的年銷售額仍超過200億美元,但Nvidia的增長速度更快。”彭博社強調。

而為了發展起數據中心業務,英偉達也揮動了收購大棒。

在去年3月,英偉達斥資69億美金收購以色列芯片廠商Mellanox。後者作為以太網交換機,芯片和InfiniBand智能互連解決方案的領先提供者,為全球一半以上最快的超級計算機和許多領先的超大規模數據中心服務,其中,更以InfiniBand互連,是這些產品中的重中之重。

按照英偉達的說法,未來的數據中心將被構建為擁有數万個計算節點的巨型計算引擎,並通過其互連設計整體,以實現最佳性能。而隨著英偉達的GPU與Mellanox的互連相結合,數據中心工作負載將在整個計算,網絡和存儲堆棧中進行優化,並能實現更高的性能,更高的利用率和更低的運營成本。

半導體行業觀察在之前的報導中也指出,數據中心正在逐漸遠離公司存儲數據的地方。同時越來越多的人通過人工智能,機器學習和深度學習技術對數據進行分析。這就驅使企業都需要使用類似超級計算機的架構來設計他們的數據中心,而這恰好是英偉達和Mellanox所擅長的領域;另一方面,虛擬機和容器(containers)等的流行,驅使應用程序在多台計算機上運行,這就是數據中心的東西向流量爆炸的原因,而Mellanox正是解決相關問題的專家。英偉達將擁有更廣泛的產品組合,可以銷售給CSP和服務器供應商。對於絕大多數市場來說,這是一個好兆頭。

其實在英偉達收購Mellanox之前,英特爾也表達了對這個公司的興趣。半導體行業觀察之前的報導也談過,雖然英特爾擁有自己的橫向擴展互聯技術Omni-Path。但與InfiniBand和Ethernet相比,Omni-Path在HPC互連領域的市場份額很小。

對於深度學習硬件系統的構建者來說,Omni-Path也沒什麼吸引力。同時,在速度上,Omni-Path也遠遠落後於前兩者。

最後,我們必須說一下,其實這並不是美國芯片廠商市值首次超過英偉達,據道瓊斯(Dow Jones)的數據,1999年和2000年,德州儀器公司曾幾次超過英特爾,2012年底至2014年中,高通公司和英特爾經常爭奪市值第一的位置。

但這對英偉達來說是第一次,而且他們衝擊的是英特爾的核心業務——數據中心。

但正如前文所說,從市值上看,雖然英偉達已經超過了英特爾,但從數據中心的營收上看,英偉達與英特爾還有很大的差距(英特爾2019年數據中心收入234.8億美元)。

但新興的數據中心新貴似乎已經做好了和台積電齊頭並進的準備。

而我們似乎也看到,一個新舊勢力對決的時代,正在開啟。