Yahoo奇摩新聞

Yahoo奇摩新聞 法說會解析/台積電收復400大關!最佳季報能迎來10個轉機?

台積電10/13法說會秀出史上最精采季報,雖當日股價低迷,但今(14)卻帶領大盤狂漲300多點,自身股價也收復400大關、收在412元。在景氣下行、地緣政治、供應鏈庫存等多道冷鋒夾擊之下,台積電可持續帶領台股,在2023年迎來轉機嗎?先來解讀法說會訊息。

「智慧型手機和個人電腦等終端市場疲軟,以及客戶的產品進度延遲,從 2022 年第四季開始,N7 / N6 產能利用率,將不再處於過去三年的高點,」台積電總裁魏哲家這句話,昭告電子業景氣下行的冷風,終於吹到最後一道防線的晶圓製造廠,產能大於需求,吹涼了最抗寒的先進製程。

台積電本週(10/13)公佈 2022 年第三季財務報告,三率三升再度突破歷史紀錄,但前景的陰霾、股價的低迷,讓法說會氣氛並不歡慶、甚至有些沈重。不過,經營團隊還是在法說會的一問一答之間,透露出2023年的10個轉機。

先來談台積電史上最佳財報。2022年Q3已經是台積電連續11季創下歷史新高,稅後純益率達到 45.8%,營業利益率衝上50.6%(首度突破五成),毛利率甚至首度「奔六」、達到不曾想過的60.04%!一年之前的2021第二季,毛利率勉力維持50%、財務長黃仁昭再三說明匯率變化的困境,現如今也在匯率優勢之下,攀上高峰。

與前一季相較,2022 年第三季營收增加 14.8%,稅後純益則上升18.5%。若與 2021 年同期相較,2022 年第三季營收增加47.9%,稅後純益增幅79.7%,每股盈餘同步則增加79.8%(EPS 10.83元),整體增幅極為亮眼。

不過精彩的財報,反應的是過去的成果,短期電子業景氣下行低氣壓,持續蔓延。

「我們預期這種情況(產能大於需求),將延續到 2023 年上半年,因為半導體供應鏈庫存,需要幾個季度才能重新平衡達到較健康的水準,」魏哲家慎重地說明,因為市場對於由智慧型手機和高效能運算(HPC)所支持的 5 奈米製程的需求持續增加,進而平衡了客戶持續進行庫存調整所帶來的影響, 預期台積電 2022 年第四季將持平。

展望 2023 年,台積電將面臨 3 奈米製程量產初期稀釋毛利、折舊成本年增率上升、 通膨導致的成本增加、半導體週期和海外生產據點擴展等挑戰。

彷彿進入隧道裡的沈重氣氛,壓得法說會的時間過得份外得慢,但從魏哲家坦坦然然地態度聽來,並不是真的憂慮,盤整1小時的台積團隊回應,2023年台積電的10個轉機:

1. 庫存將在2023年上半年去化

半導體供應鏈庫存水位在 2022 年第三季達到高峰,瓶頸已過,第四季將開始趨緩,將有2-3季的庫存去化期,預計至 2023 年上半年,重新平衡到較健康的水準。

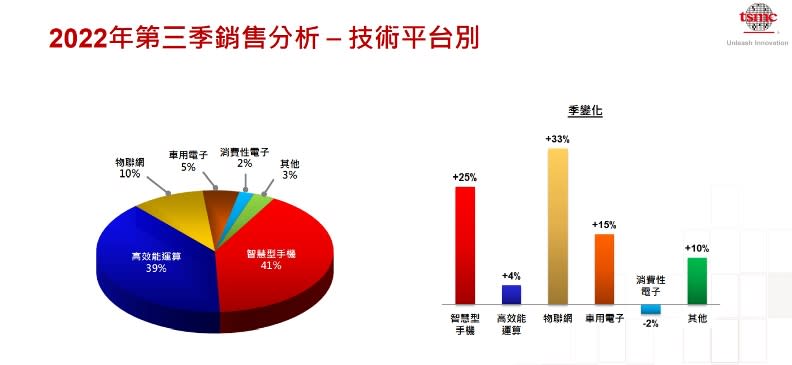

2. 7奈米製程家族,2023年下半年需求回升

7奈米家族(含6奈米)的產用利用率下降,雖然名面上是不好的消息,但台積團隊認為實乃週期性因素,而非結構性現象,需求預計將在 2023 年下半年回升。技術團隊將著力於開發「特殊和具差異化的技術」,在未來幾年推升另一波結構性需求浪潮,回填7奈米家族的產能。

3. 5奈米製程需求增強,有助平衡庫存影響

比7奈米更先進的5奈米製程,由高階的智慧型手機和高效能運算(HPC)所支持,目前需求持續增加,進而平衡庫存調整期,7奈米拉貨下降,所帶來的影響。

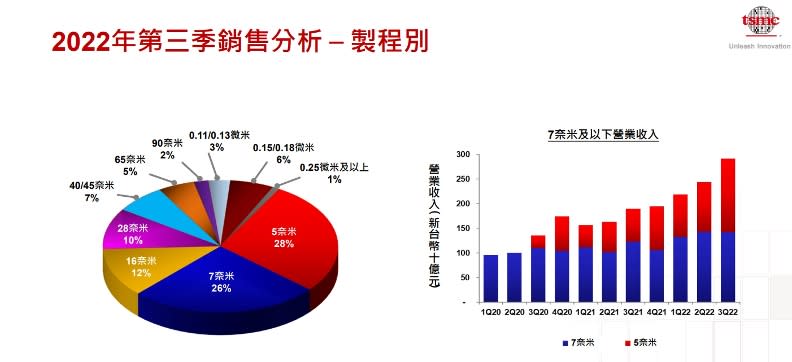

4. 3奈米製程進度穩定,本季量產、明年滿載

魏哲家表示,「客戶對3奈米的需求超過我們的供應能力」。此情景並非來自需求大開,比較麻煩的3奈米機台交付延遲的問題,目前觀察,2023年3奈米建置的產能,將可達到全面利用(fully utilized)。相較於5奈米在2020年量產第一年的營收貢獻,預期3奈米在2023年的營收貢獻將更高。

5. 3奈米延伸家族,2023年下半年量產

N3E作為三奈米家族的延伸,具有更好的效能、功耗和良率,將為智慧型手機和HPC應用提供完整的支持平台。N3E技術開發進度較計劃提前,預計在2023年下半年量產。儘管庫存調整仍在持續,台積電表示N3和N3E皆有許多客戶參與,量產第一年和第二年的產品設計定案數量,將是5奈米的兩倍以上。

6. 縮減資本支出一成

台積電原訂2022 年資本預算,將介於 400~440 億美元區間;現宣告進一步緊縮,今年資本支出預計下降到 360 億美元。團隊說明是「基於目前中期展望的產能優化」,另一半則是由於「持續面臨的機台交付挑戰」。前者意味著現有產能填不滿、新產能就不用急,後者則表達了高端製程機台,仍在瓶頸之處。

過去三年,因為宅經濟促使晶片需求爆增,全球晶圓製造廠進入全面擴張大潮,「資本支出」愈高,不僅代表有勇有謀,更是暗示著未來前景大漲。現今景氣狀態不明,投資轉而保守,是控制未來風險的優質舉措。

7. 海外廠區建廠進度符合預期

多位外資法人關心新建廠房進度,魏哲家指出,位於美國亞利桑納州鳳凰城、台灣高雄、日本熊本縣的三座新廠,進度如預期。關於德國設廠的傳聞,他則表示,台積電在各國各處都在持續評估設廠的可能性。

8. 晶片禁令,南京廠得到一年通行證

美國商務部上週五公布最新晶片禁令,管制晶片銷售至中國市場,範疇包括超級電腦及高速運算等產品。魏哲家表示,將會按照「法規」規定出貨,新禁令影響範圍還需觀察,「目前難以評估」,但他明快地說到,「已經收到一年緩衝許可」,中國南京廠(以16奈米和28奈米為主)出貨不受影響。

9. 眼光放長,不以「庫藏股」救市

眼見台積電股價跌破400元大關,法說會上法人關心是否打算實施庫藏股救市,以維護股東權益。財務長黃仁昭回應,目前沒有考慮施行庫藏股買回,主要是因為,希望能將手上現金支應資本支出,長期來看,能為股東創造更好的報酬。

台積電並不常買回庫藏股,最近一次是今年2月,以平均628.38元的價格,買回1387張,買回的部分配給員工,主要是為了吸引及留任人才,也可看出台積電對於買回庫藏股的基本態度。

10. 營收複合成長率,未來幾年仍可達15-20%

台積電的獲利能力包括六大因素:先進製程的開發和產能提升、定價、成本優化、產能利用率、技術組合和匯率,目前出現變化的是「產能利用率」,其他大致都還在穩定狀態。

「長期毛利率達 53%以上仍是可實現的,」台積電團隊預估,在智慧型手機和高速運算應用的推進之下,台積電未來幾年營收的年複合成長率(CAGR)將預計落在 15%至 20%之間。

拓展轉趨保守,重心調回技術研發

電子產品消費持續緊縮,早前的缺料恐慌,帶來的高庫存狀態,讓訂單需求減緩,電子供應鏈全線進入景氣下行,未來半年供應鏈以「庫存去化」為主,「新訂單」與「投資力度」都轉趨保守。

從Q3法說會的整體揭露來看,台積電將重心調回技術研發,以待來日。

看更多遠見雜誌文章:

台積電股價漲或跌?難道是美國山姆大叔說了算!

台積電揭密3奈米進程!魏哲家指出宅經濟三大變化

第一名保衛戰〉現在的大立光、可成,難道是3年後的台積電?