Yahoo奇摩新聞

Yahoo奇摩新聞

焦點分析| 第二大短視頻平台,不是快手IPO想要的結局

衝擊短視頻第一股,快手已先於抖音母公司字節跳動,遞交了上市申請。

11月5日晚間,快手公司向香港聯交所遞交上市招股書文件。2019年全年,快手營收391億元(單位人民幣,下同),經調整淨利潤13億元。2020年上半年,快手營收達到253億元,較去年同期增長48%,經調整淨虧損63億元。快手在招股書中稱該項虧損主要是營銷、品牌和廣告推廣的開支增加所致。

招股書顯示,此次快手上市保薦人包括摩根士丹利亞洲有限公司、Merrill Lynch Far East Limited及華興證券(香港)有限公司。

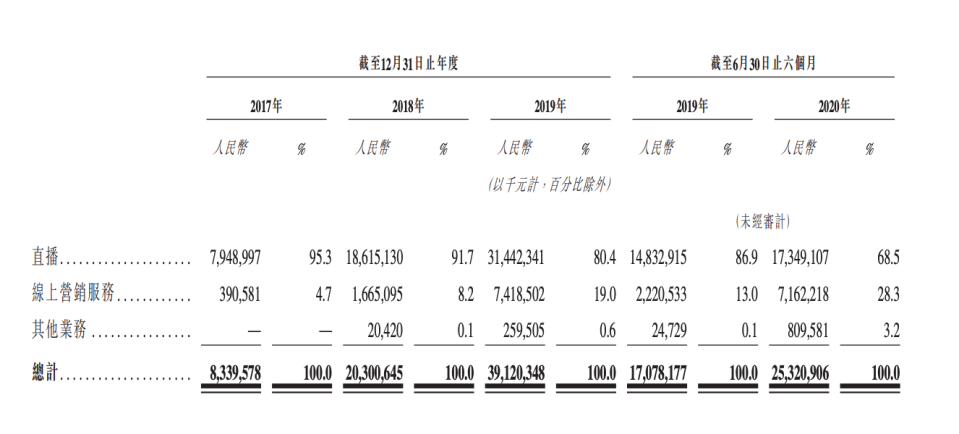

快手營收構成主要來自於直播、線上營銷服務(廣告)及包括電商、遊戲在內的其他業務收入。2019年全年,快手直播收入達314億元,佔比80.4%;線上營銷服務收入74億元,佔比19%;其它業務收入2.6億元,佔比0.6%。今年上半年,快手直播收入達173億元,佔比68.5%;線上營銷服務收入達72億元,佔比28.3%;其他業務收入達8.1億元,佔比3.2%。

不難看出,儘管直播收入佔比有所下降,仍然是目前快手的支柱業務。

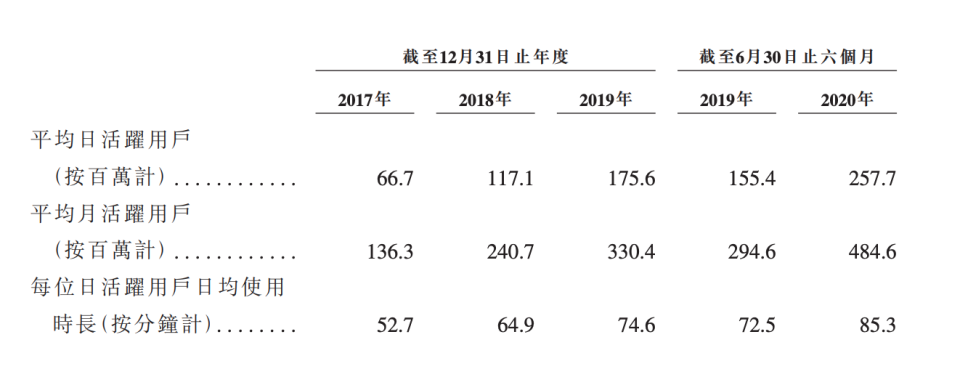

用戶規模上,招股書披露,截至2020年6月30日止六個月,快手中國應用程序及小程序平均日活躍用戶及平均月活躍用戶分別為3.02億及7.76億。

根據艾瑞諮詢,截至2020年6月30日止六個月,以虛擬禮物打賞流水以及直播平均月付費計,快手是最大的直播平台;以平均日活躍用戶數計,快手是第二大短視頻平台;以商品交易總額計,快手為第二大直播電商平台。

儘管快手在直播業務上甩開了以娛樂直播起家的老牌玩家,但在DAU和直播業務上,快手面前還橫亙著兩大難纏的對手:抖音和淘寶直播。

10月26日,字節跳動曾考慮推動抖音業務單獨赴港上市,知情人士稱包括高盛在內的多家投行已與字節跳動溝通承銷事宜。字節跳動相關負責人回應稱,在考慮部分業務上市計劃,但還沒有最後確定。

11月5日晚,36氪獲悉,字節跳動尋求推動部分成熟業務在香港上市,包含在這些“成熟業務”資產裡的主要是三大業務:抖音、今日頭條、西瓜視頻。此外據彭博報導,字節跳動正在與投資者商談一輪總額為20億美元的融資。融資完成後,字節跳動估值將達1800億美元。

無論抖音單獨上市還是和今日頭條、西瓜視頻一起打包上市,抖音快手的資本市場之戰硝煙已起。

直播打賞能否守住第一

截至2020年6月30日止六個月,快手佔住了一個第一的位置,即直播打賞。

2017年、2018年、2019年及截至2020年6月30日止六個月,快手直播收入分別為79億、186億、314億和173億,直播所佔收入比例分別為95.3%、91.7% 、80.4%及68.5%。

得益於廣告、電商、遊戲業務的發展,過去三年半,快手直播打賞業務收入規模持續增長,但比例從2017年的95.3%降低至2020年上半年68.5%。但顯然,這一收入結構仍有優化空間。

短視頻的力量不容小覷。快手於2013年推出短視頻社交平台,2016年加入直播功能。據艾瑞諮詢,以虛擬禮物打賞所得收入計,2017年第四季度,快手主站成為全球最大單一直播平台。

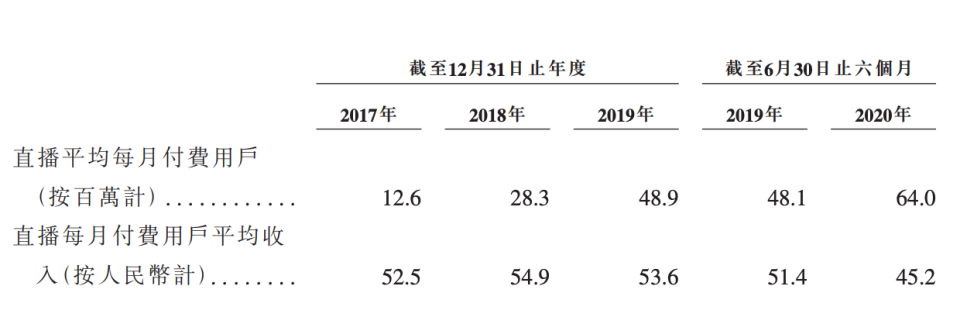

2019年全年,快手直播平均每月付費用戶達到4890萬,直播每月付費用戶平均收入達53.6元。2020年上半年,快手直播平均每月付費用戶達到6400萬,直播每月付費用戶平均收入達45.2元。

短視頻社交平台快手已在直播業務上超越了其它垂直娛樂直播平台。2020年Q1,歡聚集團直播收入達67.56億元,其中包含了虎牙和Bigo的收入貢獻。2020年Q2,歡聚集團直播收入為56.07億人民幣,其中包含了海外業務Bigo的收入貢獻。2020年上半年,映客直播收入為21.65億元。

即使是在直播業務上,最需要擔心的對手依然是抖音。據36氪了解,2019年底,抖音直播業務在月均日活和直播業務月流水上就已經幾乎追平快手。彼時抖音直播業務DAU達到1億左右,而快手則略高於1億。

此外,鬥魚虎牙合併後的新直播集團,可以預見將能獲得來自騰訊最多的遊戲直播資源;而從二次元品類向外擴張的B站,直播也在其總收入中佔比越來越高。

距離第一大短視頻平台,還差3億DAU

以平均日活躍用戶數計,快手是第二大短視頻平台,但距離第一名的位置,快手至少還差3億DAU。

快手招股書顯示,2018年1月,快手主站平均日活躍用戶數突破1億。截至2020年6月30日止六個月,快手中國應用程序及小程序平均日活躍用戶數達3.02億。2020年8月,快手極速版平均日活用戶數突破1億。

不包含快手小程序在內,快手主App DAU為2.57億。

值得注意的是,今年春節K3戰役後,快手曾宣布DAU已超3億,峰值一度達到3.2億。但短短半年時間,快手DAU迅速回落5000萬,且依然處於下行狀態。

而以DAU計排在第一的短視頻平台抖音,已經在主App規模之戰上和對手拉開差距。2020年1月,抖音日活躍用戶數突破4億。2020年8月,包含抖音火山版在內,抖音日活躍用戶已超6億。

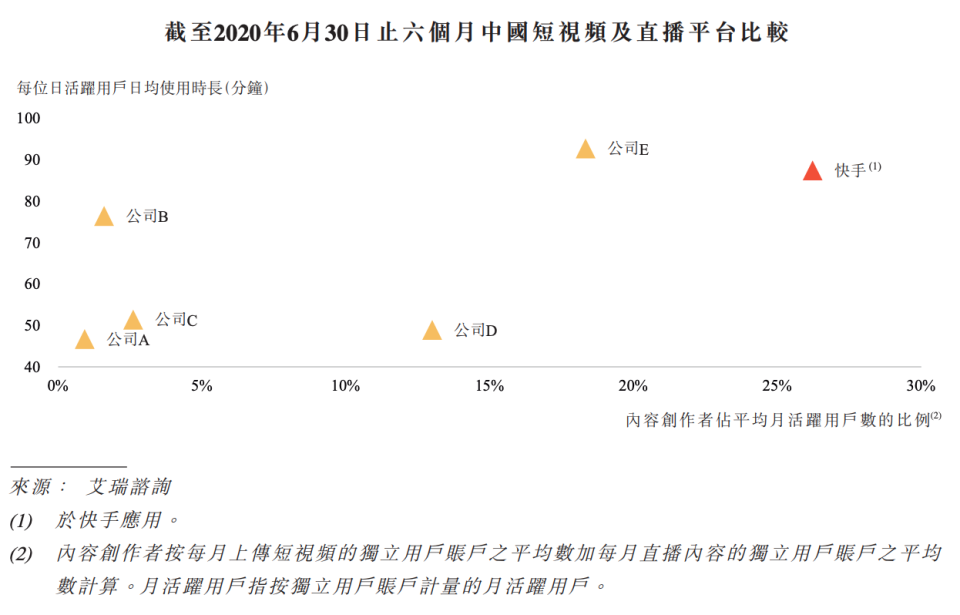

快手與抖音最大的區別——雙列模式,在此時發生了搖擺。快手雙列模式有利於私域流量的聚集,從而提升直播打賞乃至此後的直播帶貨收入。除日活用戶數、用戶日均使用時長(85+分鐘)以外,快手招股書還披露了兩個核心數字:短視頻和直播點贊、轉發及評論1.63萬億,平均月活躍用戶數為內容創作者佔比超26%,顯示其“活躍社區氛圍”,這是快手相比起抖音的優勢所在。

更細節的數據是,截至2020年6月30日止6個月,快手短視頻及直播累計獲得1.5萬次點贊及60億次分享,快手應用上累計有近80億對互相關注用戶。

但在用戶沉浸式的使用習慣以及廣告的商業化變現上,雙列模式的劣勢又不可避免地顯現出來。

2019年全年,快手線上營銷收入達74億元,佔比19%,低於此前市場預估的120-130億元。而根據市場信息,抖音2019年廣告收入在600-700億之間,貢獻了字節跳動一半的收入。

今年8月,快手革了自己的命,開闢出單列模式和抖音貼身肉搏。但無論是在主App用戶規模上,還是在廣告收入上,都是一個不小的差距。

直播電商上半年GMV過千億,卡位第二

快手在不同賽道面臨不同對手的競爭。排在第二大短視頻平台前面的,是6億DAU的抖音;而排在第二大直播電商平台前面的,是今年目標GMV 5000億元的淘寶直播。

短視頻戰場上抖音快手收割一切,後來者幾乎沒有追上來的可能;但在直播電商戰場上,排在第三的抖音今年目標GMV2000億元,和快手目標GMV僅相差500億元。直播電商可以看作是抖音和快手在用戶規模、直播業務、海外業務之外的第四次交鋒,快手需要至少守住第二的位置。

快手招股書披露,快手電商交易總額2018年達到9660萬元,2019年達到596億元,2020年上半年達到1096億元。距離2500億GMV目標,快手下半年還需要實現1400億以上的交易規模。

快手直播打賞及直播電商業務,均受益於快手雙列模式下私域流量的積累。招股書披露,2020年前6個月,快手用戶的平均月復購率超60%。而隨著近兩年直播電商的井噴式發展,排在第一第二的淘寶直播和快手直播電商均出現了互聯網的馬太效應:淘寶直播是以薇婭李佳琦為代表的頂層斷流,而快手是以辛巴為代表的六大家族的逐漸失控。

快手對直播電商寄予厚望。其他服務收入由截至2019年6月30日止六個月的2470萬元增至2020年6月30日止6個月的人民幣8.1億元,主要是由於電商業務擴展所致。快手招股書顯示,“擬不斷探索多元化的變現模式及機會,以建立一個強大的綜合電商平台,提升網絡遊戲及其他增值服務。”

快手在招股書中明確了公司在競爭格局中直播第一、短視頻DAU第二、直播電商第二的卡位。但無論是守住直播第一,或是在DAU或電商上反超第一,從目前的拉距來看,既難守、又難攻。

接下來它需要向投資者證明的,是其能否擴大直播付費用戶群及增加直播付費用戶收入,能否吸引新廣告商、留住現有廣告商的的線上營銷需求,以電商等其它變現策略對於營收的核心貢獻。

但無論商業化速度如何加快,快手的根基仍然是一個短視頻平台,直播、電商、遊戲等生態均生長在短視頻平台的生態基礎之上。能否以高效、低成本的方式留住用戶,能否在激烈競爭中持續吸引創作者貢獻內容,這些都是快手社區價值的堅實底層。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪