Yahoo奇摩新聞

Yahoo奇摩新聞 【理財季刊】善用海外投資工具 年領息百萬免繳稅攻略

近幾年,國內高股息ETF深受市場青睞,從季配息到月配息產品,不但滿足退休人士現金流需求,入手價親民也吸引小資族、上班族競相投入;但同樣是配息型產品,投資人若懂得善用基本所得額、布局海外金融工具,還可享有節稅效果,資產配置更聰明。

「假設一位單身投資人,每年台股股利所得可領約500萬元,在單純只考慮股利所得情況下,以分開計稅方式,將股利所得直接乘上28%計算,得到一般所得稅額為140萬元;若理財目標同樣是年收益500萬元,那麼布局海外投資商品,就可省下這筆高達百萬元的稅金。」一位證券從業人員指出。

配置海外產品 有節稅空間

為什麼會相差這麼大?原來,只要是國外來源所得,包括:海外債券債息收入、海外債券資本利得;或美股、日股等海外股票資本利得,及美股、日股等海外股票股利收入,均納入「海外所得」,適用最低稅負制規定,且單一申報戶全年度海外所得合計達100萬元,才需要申報,否則就不用計入。換言之,若投資人懂得適當配置海外產品,就能享有一定節稅空間。

以龍頭券商元大為例,在App即可申購海外債,且最低金額僅需2,000美元;進階篩選功能以智能快速篩選標的條件,準確篩選出符合客戶的標的、貼近客戶布局資產配置的目標。同步搭配交易排行榜、瀏覽排行榜、每週的投資焦點,足以跟上市場的熱門趨勢。

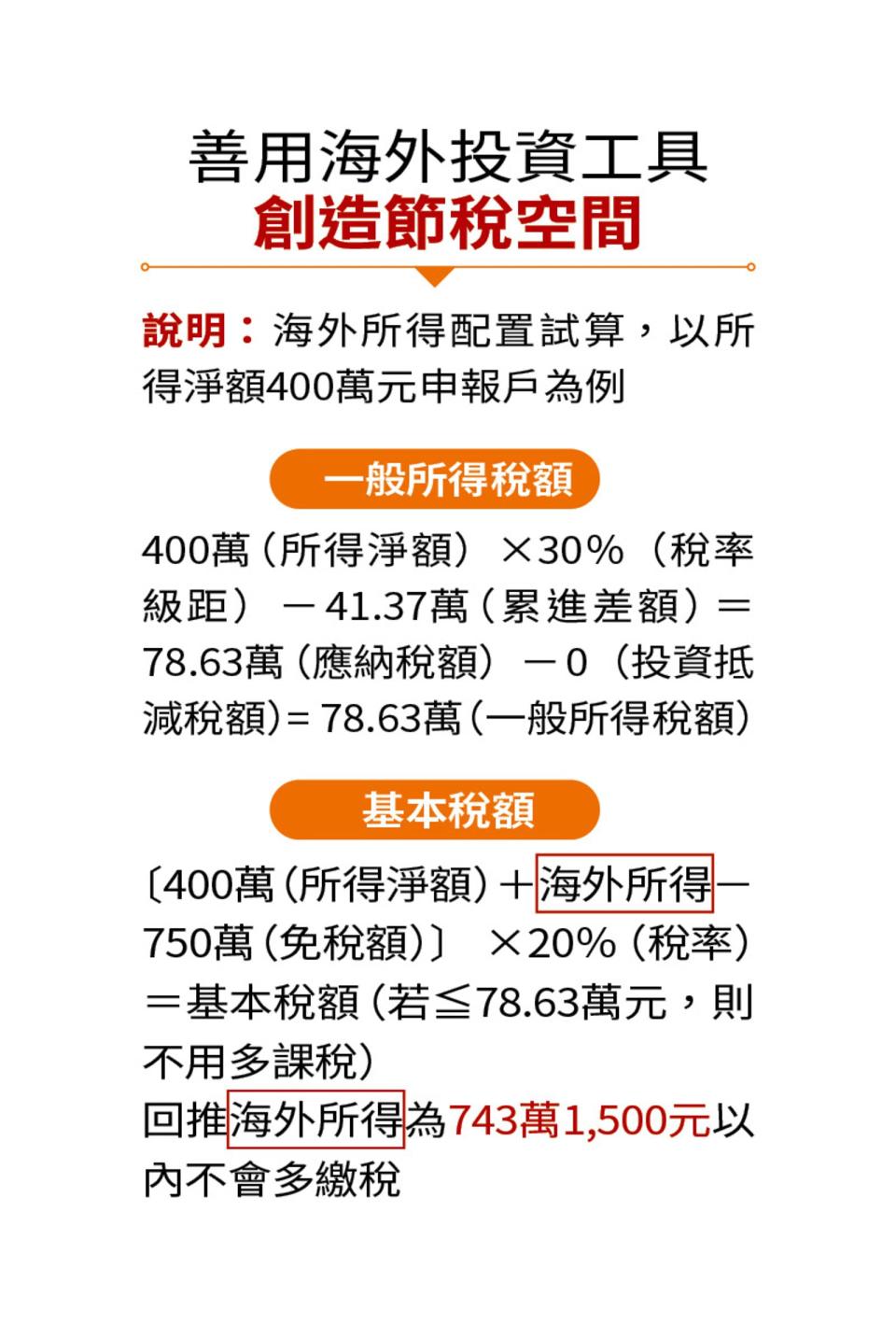

進一步看海外所得申報重點,投資人只要是中華民國及大陸地區以外的所得,都須計入海外所得,超過100萬元(含)需全部計入;而最低稅負課稅規定,基本所得額包含:綜合所得淨額及特定所得,減去扣除額750萬元(2025年報稅適用)後,以稅率20%計算基本稅額。

控制基本稅額 不怕多繳稅

其中,特定所得包括:海外所得、特定保險給付、分開計稅之股利,未上市櫃股票及私募基金交易所得、非現金捐贈及法律新增稅負優惠。當中又以海外所得與特定保險給付最常見,而人壽保險及年金保險死亡給付部分,免稅額為3,740萬元(2025年報稅適用)。

算出基本稅額後,再將「一般所得稅額」與「基本稅額」相比,選擇金額高的繳稅。因此,在基本所得額計算下,海外投資所得包括股息、債息收益,股票及債券資本利得,扣除750萬元後,乘以稅率20%,只要不超過一般所得稅額,就免擔心會因此多繳稅。

舉例來說,老王家的綜合所得淨額共400萬元,乘以適用稅率30%,再減去累進差額41萬3,700元,得到應納稅額78萬6,300元;若擔心多繳稅,只要將「基本稅額」控制在76萬6,300元以內,就不會被課到最低稅負。回推海外所得金額,只要小於743萬1,500元,就不會多繳稅。

證券公司稅務專家指出,自2025年起,基本所得免稅額度將從原本670萬元,擴大至750萬元,對海外布局有興趣的投資人來說,是一大利多。「以所得淨額200萬元的上班族為例,原本海外所得必須控制在600萬元以內,才能免課基本稅額,現在放大到676萬元都不會被多課稅,值得投資人善加利用。」

專家強調,近幾年台股表現亮麗,投資人享受資產增值的同時,別忘了將雞蛋分散在不同籃子裡;特別是透過海外布局,除適時分散單一市場風險,還可透過基本所得額,創造節稅空間。

更多鏡週刊報導

【理財季刊】繳交遺產稅不愁 聰明靠壽險保單預留稅源

【理財季刊】台灣將進入超高齡社會 信託契約保護長者安享晚年

【理財季刊】動之無礙 武而謨

◤抗通膨首選 小資煉金術◢

黃金抗漲6折起 一台兩現省萬元

金緻品全館結帳88折 領券再折扣

點睛品計價黃金 保值選這款

純金項鍊999元起 小資族可輕鬆入手

日韓劇女主角最愛 鉑金首飾7折起